一层30余家餐饮档口关停,谁让商场餐饮陷入困局?

出品/餐饮界

餐饮依旧是购物中心的“引流主力”,可当购物中心自身流量下滑,这一困局该如何破解?

北京市统计局2024年报告显示,西单商圈年客流量较20年前下降超60%,本地居民消费占比不足30%。

距北京百余公里的天津东丽湖,万科里商城以6670万元价格被拍卖。

把目光投向更广阔的下沉市场。今年9月,河南某县城一位餐饮老板在社交平台吐槽,自己投资近40万元在当地购物广场开的连锁火锅门店,开业仅一个半月就和其他门店一同“闭店”。

从北京核心商圈到新一线城市的社区商场,再到县域商业综合体,购物中心“客流流失”的寒意层层传导。当客流锐减、租金高企,商场餐饮该走向何方?

一层30余家档口关停

被困在购物中心流量里的餐饮店

商场客流减少时,餐饮区往往最先感受到冲击。

1、二手设备回收商的见证

近日,河北承德一位二手餐饮设备回收商在小红书发布视频。画面中,当地某商场四楼餐饮区空无一人,博主称空旷得“鞋底摩擦地面的声音都格外清晰”。据他描述,整层三十多个餐饮档口已全部停业,灶具和桌椅杂乱堆放。

无独有偶,辽宁一位二手餐饮设备回收商的小红书账号显示:一家开在万达广场的快餐店,六个月亏损50万元;某知名奶茶品牌档口一年亏损120万元……翻看其主页,过去一年几乎收齐了多个头部奶茶品牌的二手设备。

2、新商场也难逃困境

被寄予厚望能为购物中心注入活力的新商场,也未能带来稳定客流。北京昌平的超极合生汇就是典型案例。

这个2024年4月开业、曾被称为“京北新地标”的项目,试营业首日客流量据称突破22万人次,不少店铺排起长队。但这样的热闹并未持续太久。

媒体2024年8月(开业约4个月后)实地探访发现,其重点打造的餐饮主题街区“21街区”内,超10家餐饮店已撤出。

据周边商户统计,开业半年多来,包括巴黎贝甜、茶百道、阿香米线、西少爷、酸奶罐罐、椰不二等知名或新兴品牌在内,陆续关闭的餐饮店超三十家。

3、老牌商场业态变化引发连锁反应

连锁超市也是商场“撤离潮”的主力。

以杭州古墩印象城的沃尔玛为例,它在此驻扎近15年,作为首批主力租户曾是商场的“人气引擎”。它的撤离打破了原有的固定消费生态,周边依赖其家庭客群的餐饮、零售小店客流受到影响。

西安悦荟广场的变化更彻底。这个因动线设计出色而受好评的商场,地处火车站交通干道旁,周边地铁交汇,是“黄金地段”项目。2018年开业时引入韩国CGV影院等主力店,雄心勃勃。

然而经营数年后,包括影院在内的多家主力店相继撤出。这个曾耗资打造的项目已进入“商改办”改造阶段,餐饮业态仅保留一层临街的Tims、COSTA咖啡店,以及高区的徐记海鲜、湊湊火锅等少数品牌。

这些案例是行业缩影。中国连锁经营协会2024年报告显示,抽样的447个商业场所中,空铺超9400个,整体空置率达9.1%,远超5%的盈亏平衡线。

失衡:

谁让购物中心餐饮陷入困局?

随着撤离潮加剧,商场与餐饮这对“黄金搭档”开始互相指责。问题究竟出在哪?

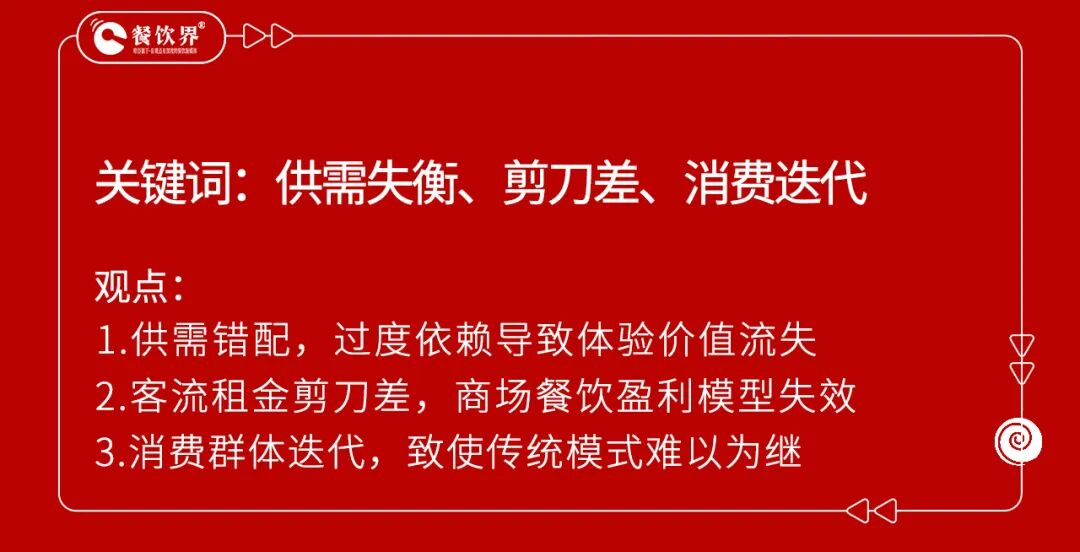

1、失衡的共生:“引流王牌”变“填铺工具”

面对空置率上升,许多购物中心大幅提高餐饮占比。据报道,2024年商场餐饮业态占比从早先的10%-20%普遍提升至30%以上,压缩零售面积、开辟餐饮楼层、改造超市外区为美食街成了常见做法。

餐饮成了商场的“流量补丁”,但商场整体丰富性下降,“游逛感”和“新鲜感”流失。

2、难算的账:客流租金“剪刀差”难承受

对餐饮品牌而言,进驻商场本是用租金换客流和体验,但如今这笔账“不划算”了。

首先是收入端,客流整体萎缩。数据显示,2025年11月全国商场日均客流1.02万人次,而2015年为4.7万人次。

其次是成本端,租金居高不下。2025年上半年,百大购物中心商铺平均租金27.05元/平方米/天,环比微跌0.12%。

商户正以高成本争夺缩水的客流。

除了表面的失衡,消费迭代与体验缺失更是深层原因。过去二十年的购物中心主要针对70后、80后设计,如今这部分客群消费转向家庭与品质需求,而90后、00后消费更圈层化、兴趣导向,传统商场对他们吸引力减弱。

同时,商场餐饮“烟火气”缺失。因安全规范,商场普遍禁用明火,依赖电磁炉和标准化供应链,牺牲了中餐的“烟火气”。

餐饮撤离商场是多方因素导致:商场竞争过剩、餐饮成本上升、客群更迭等,共同让商场餐饮陷入困局。

突围:

寻找新的“流量洼地”

传统商场模式失效,餐饮品牌与商场运营方开始自救突围。

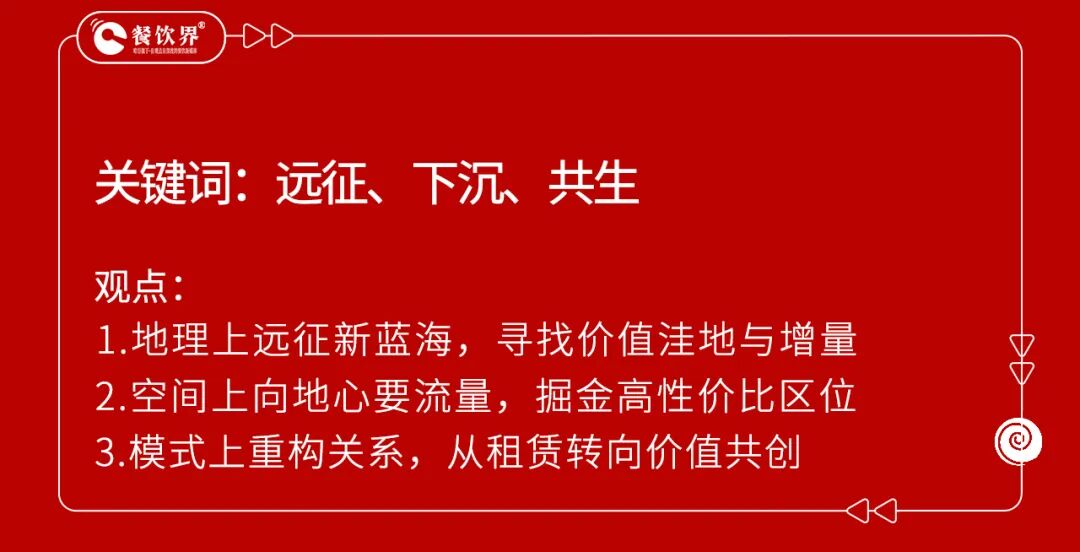

1、地理“出走”:开拓价值洼地

一线城市核心商圈内卷,部分品牌转向竞争小、潜力大的区域。

海外方面,奈雪的茶进驻伦敦核心商圈、新加坡樟宜机场等项目,拓展海外市场。

国内方面,新疆成了连锁品牌的“新蓝海”。喜茶、霸王茶姬等茶饮品牌外,山缓缓火锅、Ameigo梅果·云贵川bistro等也登陆乌鲁木齐的商场。

新疆“首店经济”爆发:海底捞乌鲁木齐首店旺季单日接待超2000人次,新开业的瑞幸曾出现两小时排队订单。

2、空间“下沉”:挖掘地下层潜力

商场高层客流少、租金高,转向租金低、衔接地铁的负一层成了选择。

上海七宝万科广场改造B1层,引入受欢迎的新餐饮品牌,让冷清区域变热闹。

新商场直接规划地下层,如西安DT51的B1层以精品超市和轻食餐饮为主。

地下层常被打造成小吃、茶饮市集,聚集人气。

3、渠道“分化”:“两条腿”走路

为降低风险,许多品牌推进“商场店+街边/社区店”双轨布局。

饮品品牌中,喜茶、奈雪保留核心商场店,同时开社区和县城店;瑞幸、Manner扎根写字楼与街边。

正餐品牌如海底捞也开社区店,今年8月在北京昌平开了全国首家社区店。

烘焙品牌鲍师傅早期以街边店闻名,如今也入驻部分商场,形成互补。

商场店提升品牌形象,社区街边店降低成本、增加灵活性,增强品牌抗风险能力。

4、场景“重塑”:从收租空间到内容平台

面对客流困局,前瞻性的做法是将购物中心从“收租盒子”变为“内容舞台”。

武汉潮流盒子X118商场转型为二次元主题商业体后,日均客流量从5000人次升至2万人次,设置了化妆间、舞台等沉浸式空间,吸引年轻客群。

更多商场通过主题活动引流,如上海静安大悦城15周年庆有9大快闪、30+IP;正大广场引入的“无期迷途光影展”30余天相关销售额超500万元。

商场从被动等客流到主动造吸引力,从提供消费空间到售卖情绪体验,将情感号召力转化为客流和消费。

西单商场珠宝柜台冷清,天津东丽湖商场被拍卖……靠人口和渠道红利赚钱的时代已过,专业与创新的新周期开启。

未来的购物中心将是有内容、值得探索的“生活空间”,商场餐饮也将是美好生活场景中不可或缺的部分。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com