千亿小红书困局未解:小红卡折戟背后的商业化老难题

七年时间里,市场反复热议小红书的上市前景,期待着一场资本盛宴,可它始终没能挣到与自身影响力相匹配的收益。

本文由无冕财经原创发布

作者:海棠葉

编辑:程程

设计:岚昇

“小红卡”仅存活了三个月。

9月时,名为“小红卡”的会员卡带着打通“种草-消费”最后一环的目标高调推出。然而不过百天,它就悄然退场,没引发多少关注。

这并非小红书首个失败的项目。

从早期的自营电商“福利社”到社交拼团尝试,这个拥有4亿用户的独角兽,在商业化道路上已多次碰壁。

矛盾的景象依旧突出:一方面是估值达310亿美元、利润预计三年翻三倍的诱人前景,另一方面却是电商规模远不及行业巨头、八成营收仍依赖广告的现实。

小红书似乎总在重复同一个问题,多年来始终在内容与商业之间难以平衡。

七年过去,市场每年都在谈论它的上市,投资人紧握着手中股份,亮眼的利润预期与稀缺的股权供给,共同编织出一个看似触手可及的资本故事。但即便估值千亿,它至今仍未实现上市。

这场停留在纸面上的财富盛宴,让一个核心问题愈发尖锐:当商业化基础无法支撑高估值时,那个被反复讲述的资本故事,会不会终究只是一座有价无市的空中楼阁?

小红卡百日退场

回顾9月,小红书为小红卡设计了颇具仪式感的发布流程。

先是社区内多位生活类达人提前“剧透”卡片设计,引发用户猜测;随后官方发布宣传短片,上线当天还在开屏广告和首页信息流进行大力推广,“小红卡”一度成为热门话题。

但小红书的野心很快就按下了暂停键。

12月8日,小红卡团队发布公告称,自2026年1月1日起正式暂停试运营,原因是“准备不够充分,未能满足用户对本地生活服务丰富性与便捷性的期待”。

这张被定义为“精选吃喝玩乐一卡通”的会员卡,曾承载着小红书打通“内容种草+会员折扣”消费闭环的期望。

据悉,用户支付168元年费,就能享受“到店消费9折起”的核心权益,首批覆盖上海、杭州、广州三地数千家门店。

为避开与美团、高德等平台的直接价格竞争,小红书设计了“双向精选”机制:商家端以社区口碑为核心筛选标准,拒绝竞价排名;用户端则用年费门槛过滤流量型用户,旨在锁定高净值人群。

▲9月中旬,小红卡精选门店已布置好马路生活节的物料,图源蓝鲸科技

为吸引商家入驻,平台也给出了优惠条件:入驻精选门店无需支付中介服务费,平台不抽佣,仅收取0.6%的支付手续费。

“和其他平台相比,条件确实不错,所以我们愿意尝试。”杭州吴山广场一家入选的咖啡店老板表示。

但这套看似双赢的模式,并未通过市场检验。

“可用范围太窄了,至少得扩大到全省吧,而且合作商家也少,十家里只有一两家能用。”一位用户的吐槽点出了核心问题。据“科创板日报”报道,在杭州吴山广场商户密集的步行街上,仅有4家门店支持小红卡。

更让用户犹豫的是性价比。168元的年费,比淘宝88元的88 VIP、京东99元的PLUS会员价格更高,权益却更单一,用户付费意愿自然不高。

有用户算了一笔账:每月在外就餐两次,每次消费70元,全年省下的钱才刚够覆盖年费——前提是每次都能找到合作店铺。

公告中,团队表示此次暂停仅涉及“小红卡”,其他本地生活功能不受影响。但从这一事件可以看出,这场曾被寄予厚望的尝试仓促结束,无疑将小红书在本地生活领域面临的深层挑战再次推到了台前。

有分析认为,对小红书而言,本地生活是“不得不做且必须做成”的战略方向。这源于其商业化的根本矛盾:拥有大量消费决策内容,却长期无法有效承接交易闭环。

为了补上这块短板,小红书甚至全资收购持牌支付机构,以完善交易基础设施。但交易闭环的构建,远比想象中复杂。

难寻的商业平衡

“小红卡”的仓促退场,再次将小红书推到了那个熟悉却难解的关口:如何在商业化扩张与内容真实性之间找到平衡。

这不仅是一张会员卡的试水失败,更是小红书在商业化全面提速背景下,长期存在的核心矛盾的集中爆发。

回看2025年,小红书的商业化步伐密集且坚决。

7月,品牌 slogan 从“你的生活指南”悄然变为“你的生活兴趣社区”,为深挖社区商业价值铺路;8月,内部正式组建大商业板块,由COO柯南、CMO之恒共同执掌,将商业化提升到前所未有的战略高度。

在电商领域,小红书的动作更为直接。

8月,App底部新增“市集”一级入口,并推出“百万免佣计划”——商家前100万元交易额平台免抽佣,只收0.6%的支付手续费。同时,商业转化入口不断拓宽,普通用户也能在任意笔记评论区分享商品“蓝链”。

▲小红书发布百万免佣计划,图源网络

本地生活的探索同样急切。

标志性起点在2023年4月,官方账号“土拨薯”正式活跃,此后迅速扩张;去年9月,餐饮团购业务覆盖全国49城,到今年7月,休闲娱乐类目也被纳入服务体系,同时将技术服务费率从2.5%大幅降至0.6%,每一步都透着追赶市场的迫切。

然而,一系列数据揭示了理想与现实的差距。

去年,小红书电商GMV突破4000亿元,商家数量增长8.1倍,年销售额破亿元的商家增长3.3倍,但同期抖音电商、快手电商的规模分别为3.5万亿元、1.39万亿元,小红书的规模更不足传统电商巨头的零头。

即便纵向对比自身,2025年上半年电商GMV同比增长超200%的高增速,也难掩基数低的现实——4000亿元的规模,与其近4亿月活用户的流量潜力严重不匹配,庞大的社区流量未能有效转化为站内交易体量。

本地生活的困境则更为直观。相较于美团覆盖全国的数百万商户、抖音已成规模的本地生活业务,小红卡的体量与吸引力都很单薄。

归根结底,小红书始终在破解同一道难题:一边是必须守护的、由真实分享构筑的社区根基,另一边是股东与市场期待的商业化变现。

两者的拉锯从未停止,若找不到答案,类似的“老问题”恐怕还会以新的形式不断出现。

千亿估值的尴尬

关于小红书上市的消息,像每年准时上演的戏码,已经唱了七年。

自2018年创始人提及“2-3年内IPO”的愿景,至今已是第七个年头。这期间,公司的估值在股权转让交易中一路上涨,今年在非公开市场甚至达到310亿美元(约合2211亿人民币)。

这一短短三个月内估值飙升19%的数值,高于美国同行Pinterest(市值182亿美元)和Snap(市值131亿美元),是哔哩哔哩(市值103亿美元)的3倍之多。

但即便如此,在这耀眼的估值泡沫之下,真正能支撑其走向公开市场的商业化基础,似乎仍未夯实。

千亿估值,却难寻上市之路。

市场并非没有过期待。2024年,小红书利润首次突破10亿美元,今年预计将跃升至30亿美元。这条亮眼的盈利曲线,与一级市场上老股的极度稀缺形成了共振——在金沙江创投等早期投资人的基金组合中,小红书的权重持续攀升,持股方惜售心态明显。

这一切似乎都在铺垫一个近在咫尺的资本故事,可现实的剧本却并未按此展开。

上市的大门并未如预期般敞开,甚至没有确切的叩门声传来,反而从侧面传来了更微妙的信号。今年2月,彭博社报道称,中国监管机构已非正式地向小红书暗示,引入一位国资股东可能有助于让未来的上市审批更加顺利。

这个插曲像一帖清醒剂,瞬间冷却了市场的热情。

它指向一个比利润表更复杂的现实:即便财务数字足够亮眼,政策环境的变量与自身商业化的根本性难题,仍足以让那310亿美元的估值光环显露出几分悬空的不安。

真正的问题根植于其商业化结构的单一与脆弱。尽管内部架构几经调整,发力电商的口号喊了多年,但至今仍有近八成营收依赖广告。

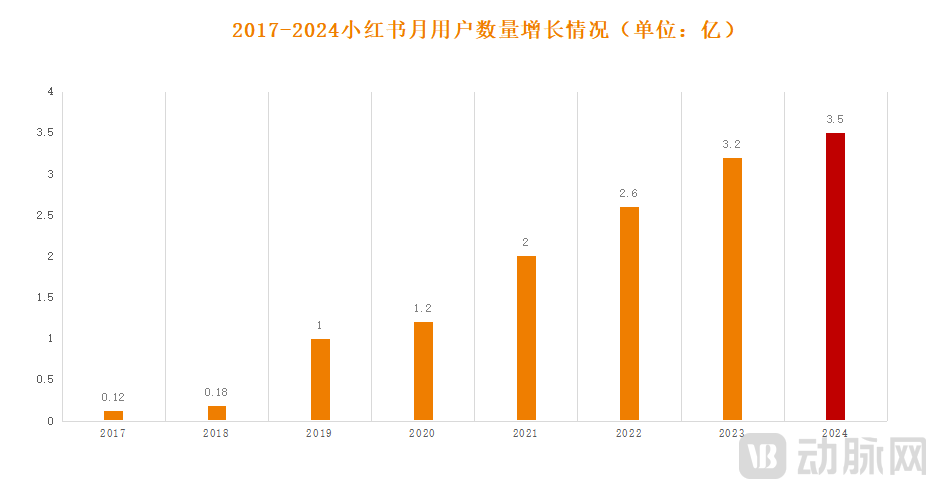

▲小红书2017年-2024年月用户数量增长情况,图源动脉网

电商GMV破4000亿、增速超200%……将这些数字放入行业全景中审视,光环立刻黯淡。小红书所谓的高增长,更多是建立在自身较小基数上的“内部狂欢”,远未成长到足以支撑千亿估值、并为营收结构“减重”的第二支柱。

更深层的尴尬在于那个始终未能破解的经典矛盾:商业化与社区生态的共生之困。

过高的广告占比,意味着平台必须在内容流中持续为商业信息腾挪空间,一旦营销气息压过了真实的“种草”氛围,用户长期积累的信任便会悄然流失。而发展电商,则必须在商家利益与用户体验之间走钢丝。

这样的商业化现状,不仅难以支撑其高昂的估值想象,更可能在寻求上市时,面临来自监管与资本市场的双重审视与诘问。

七年等待,从即将IPO的憧憬走到估值悬空的当下,纸面上的财富数字固然耀眼,却更像镜花水月。

只要根本性的商业化困局未解,广告依赖的枷锁未脱,电商的规模瓶颈未破,再高的估值也只是停驻在账面上的数字游戏。

投资人紧握老股,市场翘首以盼,但一个共识逐渐在沉默中成形:千亿估值,也可能是有价无市的空中楼阁。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com