王健林的万达救赎:资产腾挪背后的上市突围与新局

近期商业圈的焦点再次聚焦于王健林,这次并非源于新的商业帝国规划,而是两桩看似矛盾的股权变动事件。南京万达茂历经一年多的流转后重回万达体系,烟台芝罘万达广场则上演了戏剧性反转——刚被外界视为“首座赎回项目”,次日便转手第三方。

先看这两起核心事件:南京万达茂的工商信息显示,原股东坤华(天津)股权投资合伙企业退出,万达商管子公司上海万达锐驰接盘成为全资股东。这意味着这个曾被剥离的核心资产,时隔一年多正式回归万达阵营。

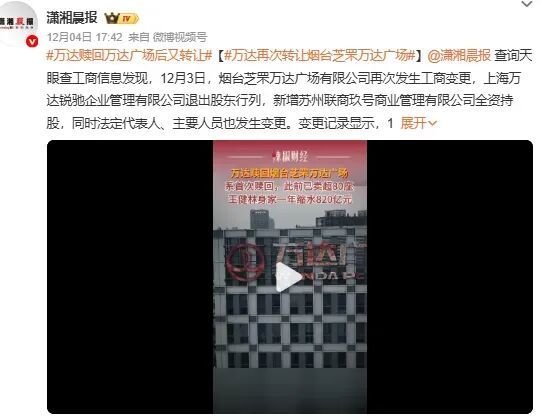

相比之下,烟台项目的反转更引人深思。12月2日,万达锐驰刚接手烟台芝罘万达广场,外界随即解读为万达“赎回资产”的信号——毕竟此前两年,万达为偿债已出售超70座万达广场,累计变现超500亿元,众人都以为这是触底反弹的开端。然而反转来得猝不及防,一天后该广场股权就全部转给苏州联商玖号,刚收回的资产转眼易主。

外界对此猜测纷纷,有人认为是测试资产流动性,也有人觉得是风险隔离,但主流观点指向核心目标:为万达商管上市铺路。上市对万达而言依旧关键,回溯其债务根源,早年高杠杆扩张是主因。2017年金融去杠杆前,万达负债总额曾达6000亿元,负债率超70%,每年利息支出超300亿元。后来海外投资受阻,万达被迫出售文旅和酒店资产回笼资金才暂渡难关。

上市对赌失败又带来新危机。2018年万达引入腾讯、京东等战投时签下协议,要求万达商管2023年10月前上市。但这条路异常坎坷:2015年万达商业从港股退市谋求回A,后撤回A股申请转道港股,珠海万达商管四次递交招股书仍于2023年折戟。对赌失败触发巨额回购条款,万达需向投资者支付约300亿元股权回购款,让本就紧张的现金流雪上加霜。截至2025年5月,万达商管有息负债仍达1412亿元。

危机下万达与投资者重签协议,取消“必须上市”条款,约定旧投资赎回后投资人再投回珠海万达商管,但代价惨重:万达失去绝对控股权,持股比例从近79%降至40%,王健林父子财富也大幅缩水,昔日2600亿身家已腰斩。即便如此,上市念头仍未熄灭,资本市场融资是万达反弹的希望。

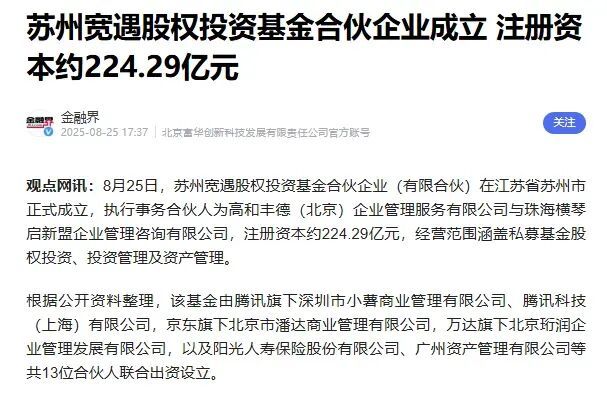

除股权腾挪,王健林还积极搭建资金平台。今年8月,腾讯、京东、万达等13家企业共同出资的苏州宽遇股权投资基金成立,规模达224.29亿元。

随后万达与腾讯在深圳设新公司,与京东在北京成立合资企业,出资额80.53亿元。分析认为这些合资基金或成为万达“资产承接池”,可注入部分广场资产抵偿利息压力。

传统商业地产外,王健林也在寻找新增长点。今年下半年他亲自带队考察新疆克拉玛依,重点关注文旅产业与招商环境。

新疆潜力巨大,今年1-6月接待游客1.32亿人次,旅游收入超1400亿元,且当地规划2030年打造万亿元级文旅产业集群。万达在文旅领域有丰富运营经验,早年西双版纳、长白山等项目虽出售部分股权,但运营能力仍在。布局新疆可借政策红利开辟新盈利赛道,为万达增添未来想象空间。

如今四处奔走的王健林,让人想起当年意气风发时“清华北大,不如胆子大”的名言,这份魄力曾缔造万达黄金时代——全国疯狂扩张,万达广场、文旅项目、酒店遍地开花,王健林常年居富豪榜前列。但商业无永恒神话,高杠杆隐患与市场变化让万达陷入危机。从“售产求生”到“为上市腾挪”,万达的经历给民营企业上了一课:敬畏风险是长久生存根本。

能在危机中撑下来已是奇迹,如今万达像风浪中的巨轮,上市仍不确定,债务压力未完全解除,但王健林正调整航向寻找靠岸机会。或许万达难回巅峰,但成功上岸已是胜利。王健林的自救之路仍在继续,这场生死战役的结局,拭目以待。

参考消息:

同花顺财经:《王健林首次赎回一座万达广场》

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com