AI创业:“追逐最快ARR”的集体幻觉之困

在AI时代,大家都在思考企业的护城河究竟是什么。不久前,a16z的合伙人Bryan Kim提出一个令人印象深刻的观点:势能就是AI产品的护城河。他认为增长至关重要,因为AI时代发展迅速,只有率先赢得用户心智,才能在产品、分销等方面构建更多传统“护城河”。

然而,并非所有人都认同这一观点。不久前,Contrary风险投资公司合伙人Kyle Harrison撰文指出,Bryan的想法和埃隆·马斯克有点类似。马斯克曾说:“护城河没什么用,那是老派做法。如果你抵御竞争的唯一方式是护城河,那你迟早会被超越。真正重要的是创新的速度。”但两者的关键区别在于,前者强调的“势头”更多指收入增长,尤其是年度经常性收入(ARR)的增长速度,他把快速增长视为公司早期最重要的信号。

当人们过于关注“涨得快不快”时,风险投资体系里原本存在的一些问题就会被放大,企业会被逼着走捷径、忽视长期建设,只追求短期的数字好看。以下是Kyle Harrison撰写的原文:

01

当资本只追逐“顶尖5%”,被神话绑架的创业生态

这就像“在拿着锤子的人眼里,所有问题都像钉子”。无论是布莱恩的“除非你能在10天内把年经常性收入从0涨到200万美元,否则我没兴趣”,还是赫曼特的“三倍增长已经过时了。你需要从100万美元涨到2000万美元再到1亿美元才算有趣”,都体现了这种思维模式。

管理数十亿美元基金的人需要尽可能大的回报,所以他们认为每家公司都应该以尽可能大的回报为目标才有趣。但创业并没有绝对正确的方式,每个创始人都有自己的路径,只要合法合规就没问题。

让人担心的是,很多人用错了方法,这种方式可能会限制下一代公司的成长,让它们很难突破规模瓶颈,只能停留在“中等体量”,而无法成长为真正有影响力的百亿美元公司。要把一家公司从100万美元做到2000万美元,再到1亿美元,几乎不可能靠“稳扎稳打”完成,大多要采用一种并不长久的高压式增长方式。

比如Wealthfront已经成立17年,如今营收3.08亿美元,净利润1.23亿美元,这已经是非常出色的公司了。可在一些大型风投眼里,这样的成绩反而“不够格”,他们追求的是能冲到100亿美元、1000亿美元市值的“超级独角兽”。

现实中,所有上市公司里,市值超过100亿美元的不到5%,超过1000亿美元的更是凤毛麟角。也就是说,风投们只在追逐那前5%的极端成功,却忽视了那95%稳健、盈利、能长期创造价值的好公司。当这种思维主导市场时,创业者开始模仿,投资人也跟风,生态系统最终就被“顶尖公司神话”绑架了,而那些原本能做出好产品、养活团队、让员工受益、让客户满意的公司,反而被挤出了舞台。

02

竞争是傻瓜才玩的

“势头是唯一的护城河”这句话很讽刺,所谓的“势头”,其实往往是一种反护城河。彼得·蒂尔在《从零到一》里说过:“竞争是傻瓜才会做的事。”托尔斯泰说:“幸福的家庭都是相似的,不幸的家庭各有各的不幸。”在商业世界里恰好相反,每家成功的公司都有自己独特的成功方式,靠解决一个别人没解决的问题获得垄断地位;而失败的公司却惊人地相似,它们都被困在竞争里。

如今,很多人追逐“势头”,就是在做无谓的竞争。几乎每周都能听到某家公司“几个月就做到几百万美元ARR(年度经常性收入)”,这会立刻引来一大批模仿者。于是大家开始一窝蜂地进入同一个赛道,每个方向都出现了追求“最快做到一定ARR”的公司。

问题是,这种“势头”吸引来的往往是更多的竞争者和资本,而不是更稳固的护城河。竞争会让原本就难维持的商业模式变得更难成立。比如在代码生成领域,Cursor的ARR已经达到10亿美元,Lovable、Windsurf、Devin等公司的收入也超过1亿美元,但这些公司大多在计算资源上严重依赖Anthropic,还要在销售和市场推广上投入巨额成本去抢客户,结果就是原本就脆弱的利润空间被“竞争的势头”彻底挤压。所谓“势头”,看似让公司跑得更快,实际上可能是通往悬崖的加速器。

03

AI的增长“幻觉”

有人在布莱恩那篇“势头是唯一的护城河”的帖子下评论:“能在10天内从0涨到200万美元的,也能在10天内跌回零。”这句话点出了动量型公司的最大风险——涨得快,也可能掉得更快。很多被过度炒作的行业都是这样。

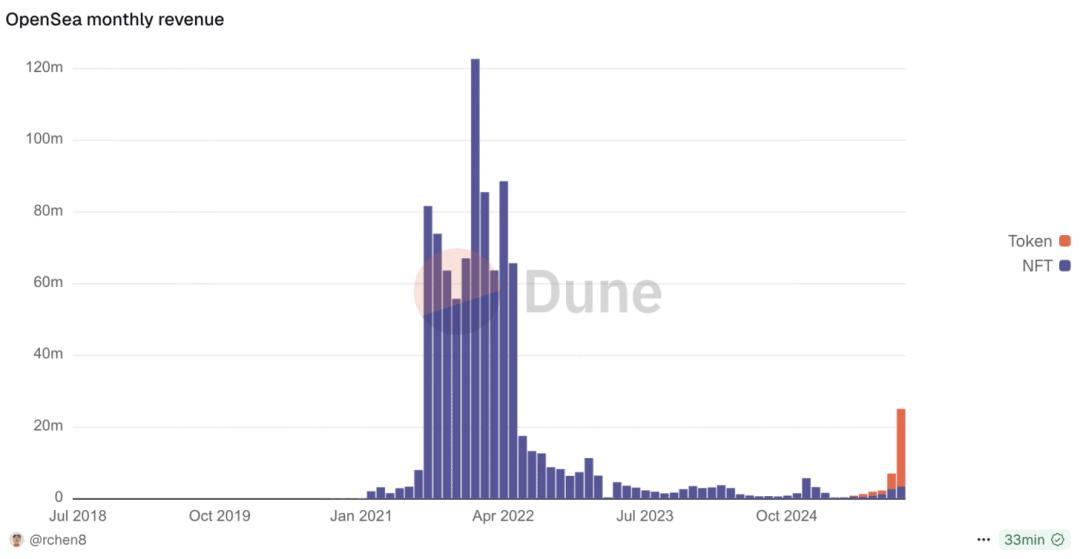

比如OpenSea,2021年加密市场最火的时候,它的月营收高达1.22亿美元,公司估值飙到133亿美元。但风口一过,市场暴跌,OpenSea至今都没能回到那个巅峰。不过这并不意味着OpenSea是家坏公司,它现在的年化收入仍有3.65亿美元,只是和当初的估值相比不匹配,那些在高点投资的机构,早已经历了惨痛的减值。

在今天的AI行业中,这种情况也屡见不鲜。很多公司为了看起来增长迅猛,会“虚胖式”地计算收入,把免费试用期的收入也算进年度收入,把一次性的项目收入按年化计算,甚至以1美元的价格卖2美元的服务,只为让增长曲线更漂亮。这种“势头”制造的增长其实不可持续,投资者买的不是企业的真实价值,而是一个短期的幻觉。Slow Ventures的Yoni Rechtman说:“这既是一场马拉松,也是一场短跑。”问题在于,动量型投资者往往只看到了短跑这段,等到终点线出现时,他们早已跑不动了。

04

势头 ≠ 创新速度

马斯克说,护城河其实没那么重要,真正重要的是创新的速度。但很多人把“创新速度”误解成了“市场热度”或“增长动能”。a16z的合伙人亚历克斯·伊默曼形象地补充:“动量不是护城河,而是船。”意思是,势头可以带你抵达能建护城河的岛屿,但本身并不是护城河。

在早期阶段,公司靠的是势头;当发展到一定规模后,才能真正建立护城河。即使在ChatGPT时代,这些护城河的本质仍没变,依然来自转换成本、网络效应、规模经济、品牌和专有数据。只是现在模型更容易获取、产品组件更便宜、发展速度更快,但防御逻辑仍旧如此。

马斯克提到的“创新速度”,并不是指做出了多少东西,而是推动创新循环的能力。很多公司看似增长很快,收入数据亮眼,但那往往是靠烧钱或低效模式堆出来的,并不代表它们真的拥有能持续产生高质量创新的引擎。真正的高速创新,来自更好的产品、更强的技术突破,以及能快速消除低效的团队。更糟糕的是,如今大量追逐“势头”的投资者反而在放大问题,他们推高了短期动量,却掩盖了缺乏真正创新能力的风险。

05

总结

当资本充裕到一定程度,它其实会掩盖很多问题。每家大公司都在抢投那些“可能成为下一个顶尖1%赢家”的公司,生怕错过机会。于是他们越来越早下注,只要看到一点点成功迹象,就会立刻砸钱。

结果是,很多商业模式还没被验证、经济逻辑不稳、团队执行力一般的公司,也能拿到巨额融资。钱和关注一多,它们就能吸引更多人才、更多资本、更多媒体曝光,让原本并不健康的模式看起来更像是“成功范式”。

更糟的是,这会影响下一代创业者。大家都开始照搬这些套路,快速融资、烧钱扩张、靠短期增长数据讲故事,而不是打磨真正可持续的产品和商业引擎。

势头确实重要,但它不是护城河。真正决定企业命运的,是能不能打造出高质量、长期可持续的创新引擎。如果把“追热点”当成成长的核心,只会让整个生态变得越来越浮躁。

最终能留下来的,还是那最顶尖的1%创始人,他们无论有没有资本的推波助澜,都会创造伟大的公司。而被时代遗忘的,将是那中间50%的企业,它们不是最差的,也不是最好的,只是那些被浪潮裹挟、昙花一现的公司。

本文来自微信公众号“乌鸦智能说”,作者:智能乌鸦,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com