比特币本轮调整:“四年大周期”尾声,政府关门加剧流动性冲击

币圈正在经历一轮深度调整。自10月初比特币创下历史高点后,价格已下跌约20%。此次调整发生在比特币“四年大周期”的尾声,而美国政府持续关门引发的流动性危机,正加剧着调整的深度与持续时间。

比特币四年大周期的历史轨迹

比特币的四年周期理论基于其减半机制。每挖出21万个区块(约四年),矿工获得的区块奖励就会减半,新比特币供应量随之减少。这一机制带来可预测的供应冲击,多次引发价格周期性上涨。

回顾历史,比特币的四年周期呈现出惊人的规律性:2012年11月首次减半后,价格从12美元涨至约1100美元;2016年7月第二次减半后,从约650美元涨至近2万美元;2020年5月第三次减半后,从约8700美元攀升至超67000美元;2024年4月,比特币完成第四次减半,区块奖励从6.25 BTC降至3.125 BTC。

每次减半后约十几个月,比特币会达到周期性高点,随后进入熊市调整。目前距离2024年4月的减半事件已过去18个月。

不过,一些研究机构指出,比特币市场或许正逐渐摆脱以往围绕“减半”形成的典型四年周期。Bitwise在其报告中提到,随着机构投资者进入市场、现货ETF提供新需求渠道,市场结构更成熟,价格波动可能不再严格遵循四年节奏。

同时,2024年的减半对供给侧的影响较早期明显减弱。根据相关数据,本次减半使比特币年化发行率从约1.7%降至约0.85%,但由于约1970万枚比特币已被挖出(总量2100万枚),新发行数量在整体存量中占比有限,对市场的边际影响递减。这意味着市场定价更依赖资金流入结构,而非新增供给变化。

“巨鲸”抛售:周期尾声的典型特征

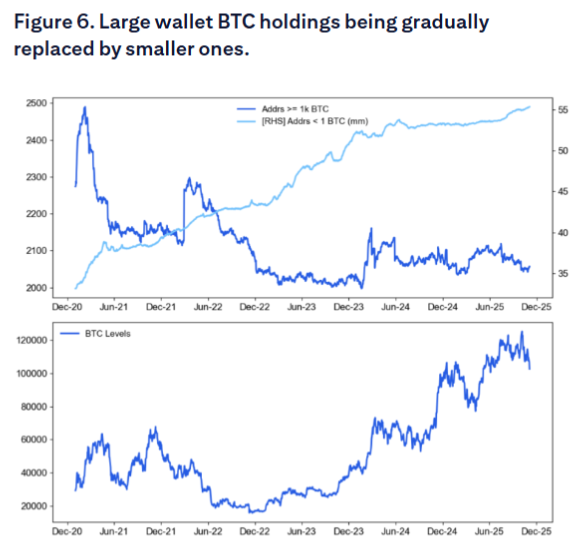

花旗最新报告显示,当前调整背后的关键驱动力是:链上数据表明,比特币“巨鲸”(大额持有者)减少,小额“散户”钱包持有量增加。这与四年周期理论相符,即在周期尾部,聪明资金会向新进入者出售比特币。

链上数据显示,自8月以来,巨鲸累计抛售14.7万枚比特币,价值约160亿美元。

花旗报告指出,持有超1000枚比特币的地址数量下降,持有少于1枚比特币的“散户”投资者数量增加。Glassnode的持币分层分析显示,持有超10000枚比特币的实体处于“分发”阶段,持有1000 - 10000枚的群体较中性,净买入主要来自持币规模小、倾向长期配置的投资者群体。

这种抛售模式有其深层逻辑。几乎所有长期持有者都处于盈利状态,正在大规模获利了结。Bitwise欧洲研究主管André Dragosch指出,这些巨鲸“相信四年减半周期,认为比特币已达本轮周期峰值”。

CryptoQuant CEO Ki Young Ju指出,本轮市场结构与以往不同,正从“巨鲸卖给散户”转变为“老巨鲸向新的长期持有者(如机构、ETF及配置型买家)转移筹码”。这意味着抛压仍在,但接盘方性质改变,价格调整可能更温和、持续时间更长。

政府关门的流动性“抽水机”

当前比特币调整的直接催化剂是美国政府关门引发的流动性危机。美国财政部一般账户(TGA)余额急剧膨胀,从市场抽走大量流动性,比特币作为风险资产首当其冲。

2025年10月底,TGA余额首次突破1万亿美元,创2021年4月以来近五年新高。过去几个月,TGA余额从约3000亿美元飙升至1万亿美元,抽走超7000亿美元流动性。

TGA余额增加是两个因素叠加的结果:一是政府关门,自2025年10月1日政府关门后,财政部通过税收和债券发行收款,但因国会未批准预算,大部分政府部门关闭,财政部无法支出,TGA“只进不出”;二是美债大规模发行的持续影响,即便政府正常运营,财政部发债补充TGA账户也会抽走市场流动性。

这种“双重抽水”机制影响巨大:

根据美联储报告和金融机构数据,外国商业银行现金资产降至约1.176万亿美元,较7月峰值明显下降。美联储总储备金跌至2.8万亿美元,为2021年初以来最低水平。

TGA余额膨胀引发货币市场全面紧张。隔夜回购利率高端达4.27%,远高于美联储3.9%的超额准备金利率和3.75% - 4.00%的联邦基金目标区间。SOFR利率也显著走高,表明市场流动性明显收紧。

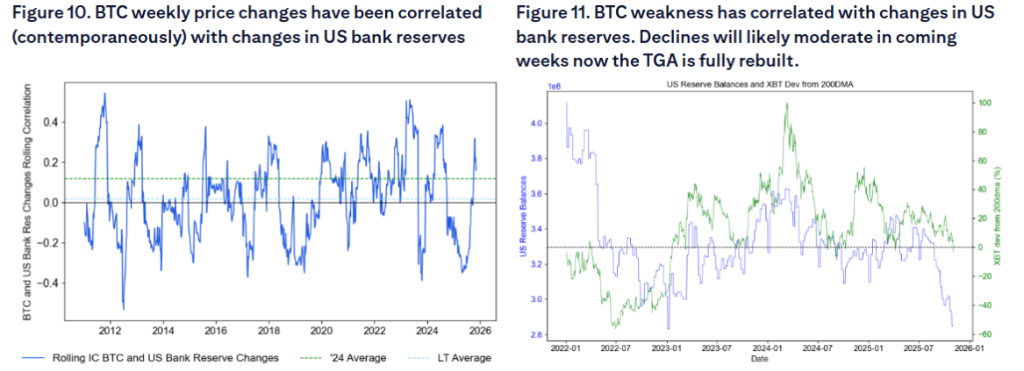

花旗报告强调,加密货币对银行流动性状况“非常敏感”。研究显示,比特币周价格变化与美国银行准备金变化同步相关,银行准备金下降往往伴随比特币疲软。这种敏感性使比特币成为流动性收紧最早、最敏感的受害者。

从政策效果看,政府关门相当于多轮变相加息。分析认为,财政部抽走的7000亿美元流动性,紧缩效应堪比显著的货币政策收紧。

美联储10月会议宣布结束量化紧缩(QT),分析指出,若不是流动性紧张,美联储可能不会宣布。不过这一操作要到12月才开始。

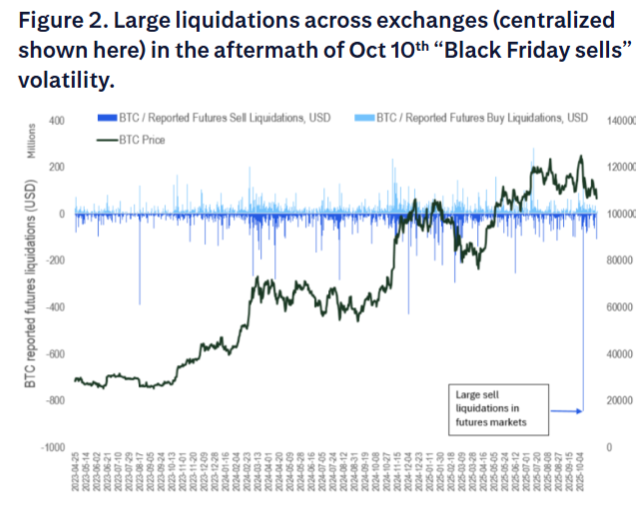

10月10日“黑色星期五”清算事件

花旗报告指出,10月10日的“黑色星期五”清算事件损害了市场风险偏好。虽期货市场是零和游戏,但这次清算可能损害了加密原住民的风险承担能力,抑制了新潜在ETF投资者的风险偏好。

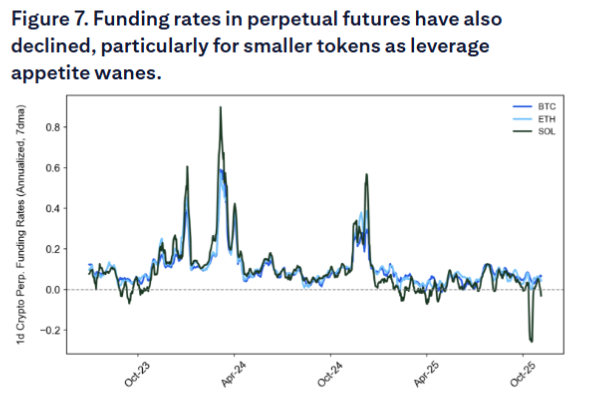

资金费率下降反映了杠杆需求不足,表明市场情绪整体疲软。

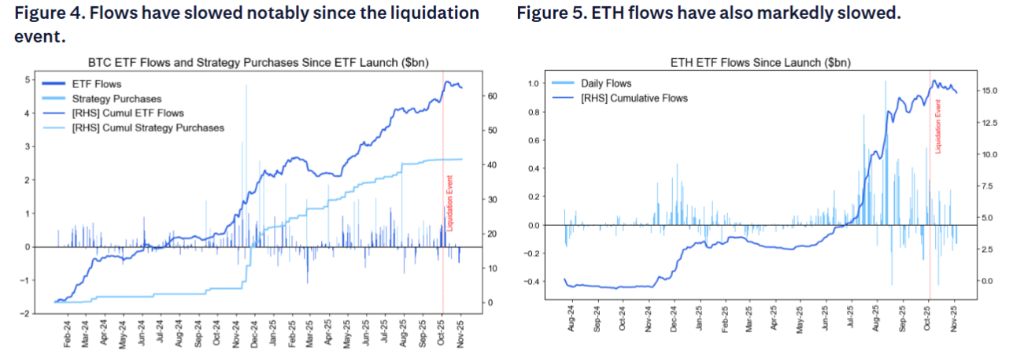

此外,美国现货比特币ETF资金流入过去几周显著减少,出乎市场预期,因为ETF资金流本被认为不受期货和去中心化交易所10月10日“黑色星期五”清算事件影响。以太币ETF资金流入也明显放缓。

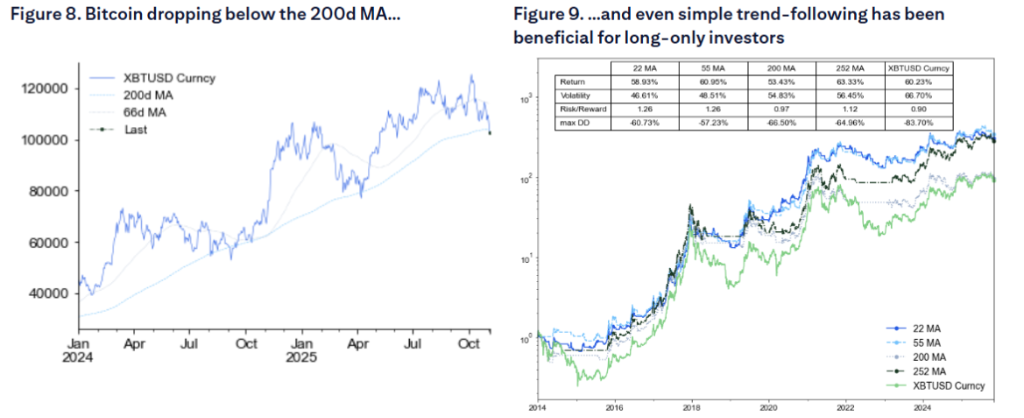

花旗报告还指出,比特币当前交易价格跌破200日移动平均线,通常会进一步抑制需求。技术分析显示,简单的移动平均线规则在过去十年有助于管理比特币投资,凸显了技术指标在投资策略中的重要性。

危机中的转机:政府重开后的流动性释放

尽管当前形势严峻,但危机根源也是市场潜在转机的关键。既然政府关门是流动性收紧的主因,那么一旦关门结束,美国财政部将消耗庞大的TGA现金余额,向经济释放数千亿美元流动性。

此前高盛预计,政府停摆最可能在11月第二周左右结束,关键压力点包括10月28日和11月10日到期的空管和机场安检人员工资——2019年类似中断促成了当时停摆结束。预测市场显示,政府在11月中旬前重开概率约为50%,拖过感恩节的可能性低于20%。

一旦美国政府重启,积压的流动性释放可能引发对风险资产的大规模抢购。这种释放相当于“隐形量化宽松”,类似情景曾在2021年初上演,当时美国财政部现金余额加速消耗推动股市大幅上涨。政府重开时,积压的流动性释放恰逢年底,可能推动比特币、小盘股等流动性敏感资产和几乎所有非AI类资产弹射式上涨。

近期情况越糟,中期释放的储备流动性就越多。目前TGA余额接近1万亿美元,一旦开始消耗,释放的流动性规模空前。这种流动性回流,可能成为比特币等风险资产强劲反弹的催化剂。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com