高端品牌竞相争夺中国高净值人群市场

在城市核心商圈,穿着始祖鸟(Arc’teryx)冲锋衣的人比在川藏线雪山脚下还多。这个原本为极端环境打造的专业装备,如今成了都市精英的“通勤制服”。当售价几千元的冲锋衣被赋予“阶层符号”意义,中国高端户外市场也完成了转型,从小众爱好变成了针对有钱人的品牌围猎。

过去几年,始祖鸟几乎独自定义了中国高端户外消费形态,不过如今这一神话正在被改写。

近两年,众多欧美高端户外品牌涌入中国市场,如瑞典的攀山鼠(Klättermusen)、火柴棍(Haglöfs),瑞士的猛犸象(Mammut)、X - Bionic,以及重新入华的挪威老人头(Norrøna),它们都瞄准了愿意为极致性能和稀缺身份买单的高净值人群。与此同时,国产户外品牌也在密集提价,探路者、凯乐石甚至骆驼,都推出了万元档产品,试图分食这块看似广阔的市场。

表面上,这是一个不断扩容的市场。数据显示,2025年中国户外运动产品市场规模预计将突破2400亿元,高端户外服装和鞋类细分市场在短短数年间几乎翻倍。但繁华背后,这个赛道日益拥挤,当越来越多品牌聚焦同一类消费者时,内卷也随之而来。

欧美高端品牌集体进军中国市场

从未有过哪个时代,高端户外产品如此依赖中国市场。

如果说始祖鸟开启了中国高端户外消费的大幕,那么如今涌入国内市场的北欧、瑞士品牌则让这场竞争进一步升级。

无论是Klättermusen(攀山鼠)、Haglöfs(火柴棍),还是Mammut(猛犸象)、X - Bionic、Norrøna,这些品牌都将自己打造成专业与稀缺的代名词,凭借品牌基因里天然的极端环境优势,契合中国精英阶层追求稀缺性的需求。

这种集体入华潮背后有两个底层逻辑:

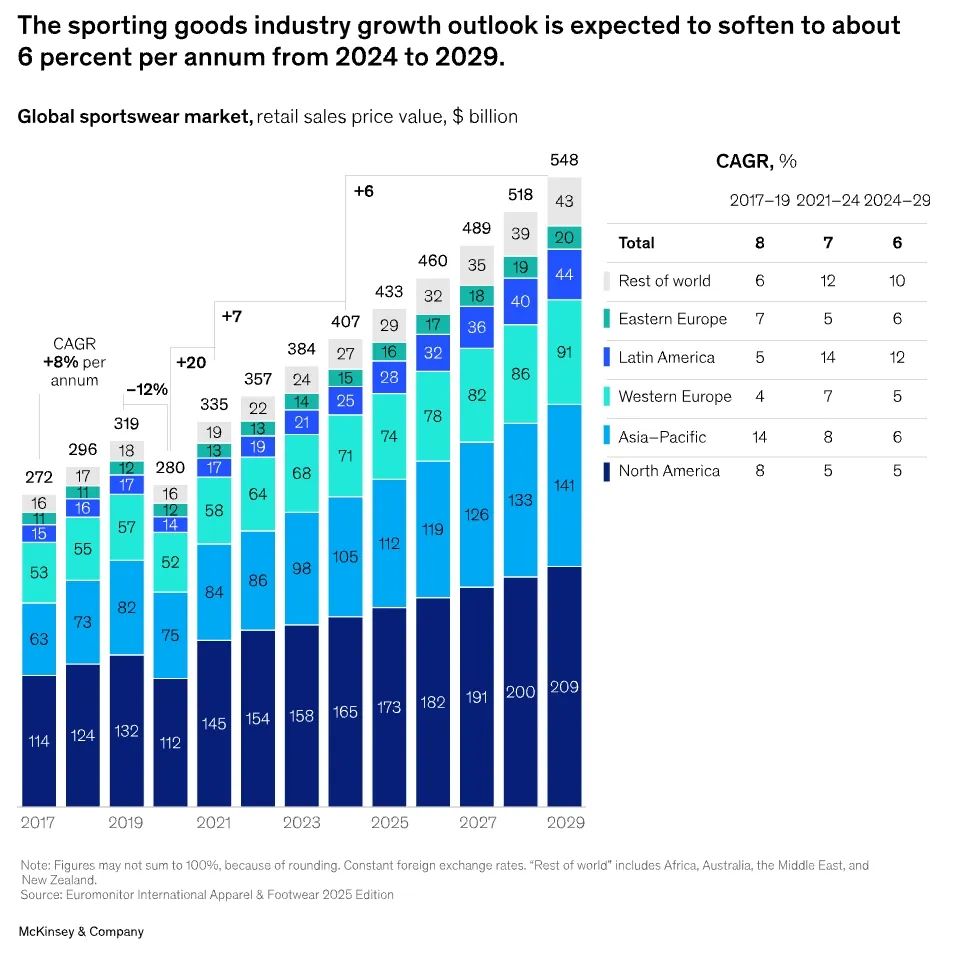

欧美本土市场已进入存量博弈阶段。疫情后欧美市场短暂繁荣,但很快增速放缓。麦肯锡数据显示,2021 - 2024年北美和西欧户外运动服饰市场年均增速约5%和7%;展望2024 - 2029年,西欧增速将放缓至5%,北美趋于停滞。而亚太地区虽在2021到2024年狂飙后增速放缓至6%,但因体量大,仍是高端品牌寻找新增量的首选市场。

数据来源:麦肯锡

中国市场不仅规模庞大,消费者对高端身份符号的敏感度也远高于欧美。在欧美,高价冲锋衣多是专业需求;但在中国,它还被赋予了社交与阶层意义。欧美品牌意识到在中国,高端户外可以复制奢侈品的逻辑。

其一,中国高净值人群的扩张与消费偏好的转移提供了现实土壤。早在2023年,中国千万资产的高净值家庭就超过210万户,增长速度远超全球主要经济体。这部分人群在奢侈品之外,开始寻找新的消费方式。Bain数据显示,2023年中国奢侈品市场15年来首次回调,大陆个人奢侈品市场同比下滑约10%。2024年,Kering的中国零售跌幅达24%,Burberry等品牌陷入折扣促销困境。

与之形成鲜明对比的是,中国户外品类尤其是高端装备逆势扩容,户外服装电商市场在2024年同比暴涨53%,2025年上半年又增长26%。与奢侈品消费的理性相比,户外产品既有身份又具实用属性,在高端人群中潜力十足。

不过,与始祖鸟的社交货币化不同,这些新入局的欧美品牌更强调差异化。

最典型的是来自瑞典的Klättermusen(攀山鼠),这个小众品牌长期受北欧登山爱好者喜爱,主打环保与极端环境下的性能。

2023年,攀山鼠在上海浦东嘉里中心开设的直营门店,短短两个月即实现盈亏平衡。随后在深圳开设的快闪店,当月也完成盈利。2023年,攀山鼠在中国的销售额暴增188%至1.17亿元。同时,攀山鼠已铺开电商、直营与批发三大渠道,以本土化、多触点的策略加速扩张。

另一个具有代表性的品牌是Norrøna,这个挪威品牌曾在2016年短暂试水中国市场,如今重新杀回。Norrøna主打斯堪的纳维亚极简设计与滑雪基因,今年和滔博体育签订独家合作协议,由后者负责中国内地及港澳市场的零售、线上旗舰店与品牌运营。

借助滔搏全国5000多家门店和强大的分销体系,Norrøna计划在北京、上海等一线城市开设高端旗舰店,瞄准核心精英消费群体。与上次铩羽而归相比,这次Norrøna更懂中国市场。

此外,瑞士的Mammut、X - Bionic,以及意大利的Bogner等品牌也在加码中国。Mammut以专业攀登装备闻名,通过代理渠道扩大在华门店数;X - Bionic强调科技专利和机能美学,切入中国年轻高端客群;Bogner这类原本偏奢侈时尚的品牌,借助“滑雪 + 户外”的跨界风潮进入中国高端消费场景。

这些品牌都将中国市场作为新的增长曲线来运营,它们向中国消费者传递的信息很明确:除了始祖鸟,还有更多昂贵且独特的选择。这满足了高净值群体追求差异化的心理需求。随着欧美品牌的涌入和差异化故事的增多,中国高端户外市场格局正在重塑,国产品牌将面临更直接的竞争。

国产品牌的高端化自救之路

面对欧美品牌的集中入华,本土户外品牌意识到与其在中低端市场内卷,不如争夺高端客群。于是,国产户外品牌纷纷走上高端化之路。

安踏是这一波自救潮中最具代表性的企业。通过收购Amer Sports,安踏间接拿下了始祖鸟,还获得了Salomon、Wilson等全球化户外与运动品牌资源。在资本层面,安踏成为“高端户外”的最大受益者。同时,安踏在主品牌层面也加大投入,依靠安踏π科技平台,以及碳板、氮科技、智能识别系统等新技术,试图成为中国版的Zoom或Boost,高端化战略意图明显。

探路者和凯乐石则采取了更激进的策略。

探路者在2015年陷入低谷后,随着露营与城市轻户外的兴起重新受到关注。过去其核心产品价格集中在几百元,如今开始推出数千元的冲锋衣与登山鞋,试图摆脱“性价比”的标签。

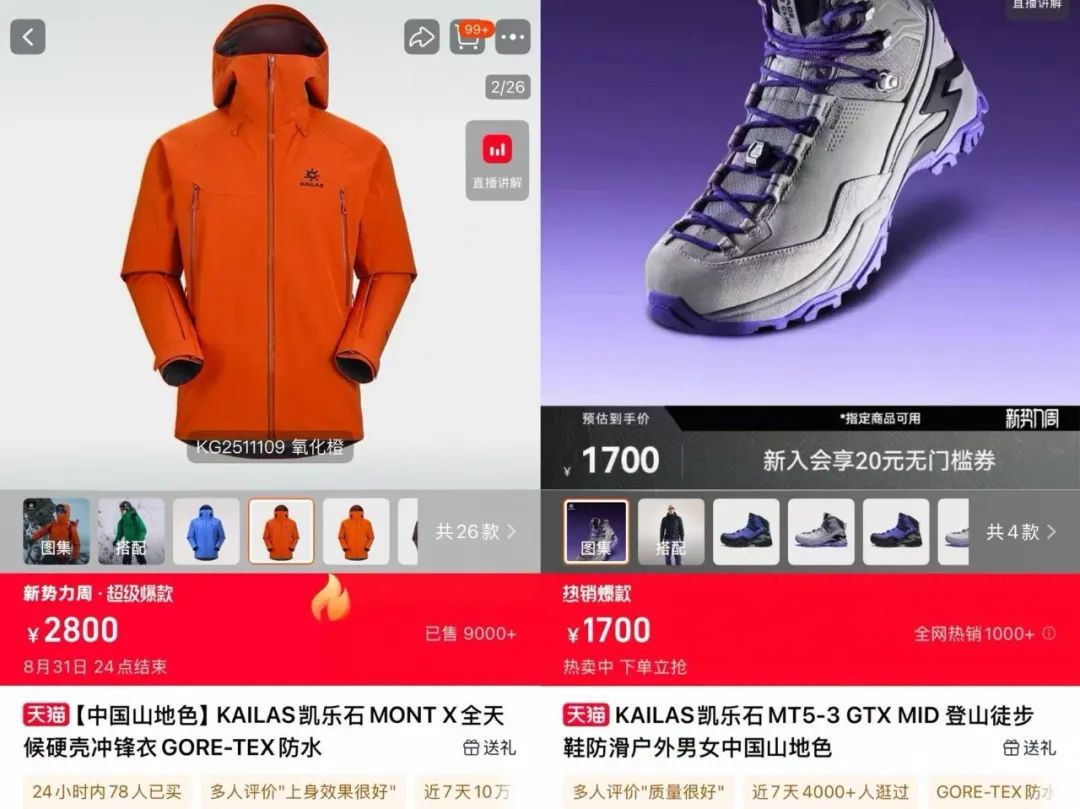

凯乐石的硬壳冲锋衣价格涨到2800元,千元级越野鞋成为主打单品,甚至推出万元级攀登装备,对标始祖鸟。有趣的是,涨价成效显著,凯乐石天猫官方旗舰店显示,其新品MT5登山徒步鞋售价1700元,已有超4000人加购。

从整体来看,国产品牌提价已成为趋势。魔镜数据统计显示,TOP30国产户外品牌中有近一半在过去一年平均售价上涨,骆驼、伯希和、探路者、凯乐石等品牌均价同比提升在25% - 65%之间。

这表明国产品牌不再满足于低价竞争,而是主动通过提价进入高端市场。甚至有厂商推出万元档产品,如牧高笛的“皇家城堡310”帐篷售价接近1.35万元,其“冷山极境”系列冲锋衣和裤子定价也在2000 - 2500元以上,摆脱了“几百元国货”的印象。

国产品牌冲击高端市场,背后是巨大的市场增量空间。华西证券研报显示,美国、欧洲、中国的户外市场规模分别为1403亿元、1104亿元、254亿元,行业渗透率分别为55%、62%、2%。

然而,提价并不等同于高端化,国产品牌的高端化仍面临诸多困境。

首先,技术壁垒不足。高端户外产品的核心在于材料和工艺的独占性。以始祖鸟为代表的国际品牌,依赖Gore - Tex、GORE - TEX Pro等长期垄断的功能性面料专利,在防水拉链、三层压胶等工艺上有完整的验证体系。而国产品牌虽推出自主面料,但多依赖与国内材料厂合作,极端环境下的迭代与测试体系薄弱。尽管国产品牌研发追赶速度加快,但原创技术储备有限,与国际品牌仍有差距。

其次,文化叙事薄弱。欧美品牌能将雪山基因、北欧环保等元素融入消费故事,自然地过渡到奢侈品逻辑;而国产品牌往往只能强调“极地探险队代言”或“国货崛起”,缺乏可持续的文化价值。

最后,渠道场景受限。欧美高端品牌在一线城市商圈开设旗舰店,将其作为体验和文化传播空间;国产品牌则更多依赖电商和运动卖场,难以触及高净值人群的生活场景。

不过,国产品牌也有本土优势。一方面,国产品牌更了解本土消费者,能在轻户外、城市休闲场景中推出更贴合亚洲体型和审美的产品;另一方面,在价格带上更灵活,能适应国产中端品牌难以覆盖、欧美高端户外品牌难以下探的市场空间。随着在研发、叙事与渠道上不断改进,国产品牌有望在高端市场取得突破。

始祖鸟:处于竞争的风口浪尖

从数据上看,高端户外消费市场仍在扩大,但购买力集中在少数圈层。当众多品牌争夺同一客群时,市场内卷不可避免。曾经独占市场红利的始祖鸟,成为了各方竞争的焦点。

始祖鸟面临的第一个挑战是标签稀释。随着越来越多品牌推出高价冲锋衣,始祖鸟不再是高端的唯一象征。“穿鸟 = 有钱人”的认知正在被国产及欧美品牌打破,其稀缺性逐渐下降。高端消费注重差异化,选择增多会削弱始祖鸟的独特性。

第二个挑战是价格争议。在中国市场,高价冲锋衣被调侃为“金融民工制服”,既是身份符号,也容易被质疑是智商税。不少专业户外爱好者开始回避始祖鸟,以显示自己的专业性。高价格可能引发社交舆论的负面反应,不利于品牌形象。

第三个挑战是竞争围堵。新进入的欧美品牌强调环保、极简或黑科技,吸引差异化人群;国产品牌在次高端区间不断发力,抢占原本属于始祖鸟的中产消费市场。这些品牌正在分流始祖鸟的用户。

更深层次的问题是市场依赖。2024年,始祖鸟母公司Amer Sports在大中华区营收同比增长53.9%,始祖鸟单一品牌收入突破7亿美元,其中超过40%来自中国。这种对单一市场的高度依赖是全球运动品牌中少见的。一旦中国高端消费市场遇冷或消费者偏好改变,始祖鸟将面临巨大危机。

目前,始祖鸟既是中国高端户外市场扩张的最大受益者,也是竞争的目标。可以预见,像始祖鸟这样在短短5年内从小众到大众、从专业到奢侈的身份转变,在中国市场很难再次出现。

放眼全球,中国高端户外市场是一个独特的样本,欧美品牌纷纷涌入,国产品牌加速追赶,始祖鸟等早期布局者则需坚守市场。它们的共同目标是争夺中国高净值人群的消费市场。但高端化不仅仅是提高价格,中国的高净值消费者并非轻易会为高价买单。

本文来自微信公众号 “鹿鸣财经”(ID:luminglab),作者:金德路,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com