携程正面临激烈竞争考验

如今的携程,仿佛置身于一场“华山论剑”之中,其正用出色的业绩吸引着各方关注。

美东时间8月27日,携程公布了第二季度业绩。当季,携程净营收达148亿元,同比增长16%,增长几乎覆盖其全部业务。其中,交通票务同比增长11%,住宿预定同比增长21%,旅游度假同比增长5%,商旅管理同比增长9%。

在实现持续增长的同时,携程的营销费用支出占收入比重为22.4%,低于公司指引,管理费用仅同比增长了1.9%。

这些数据不仅表明携程是一家优秀的公司,还说明目前OTA行业市场仍存在较高的增长杠杆,企业能以较小的投入实现较大的增长。在当下消费领域,多数行业市场容量饱和,大家竞争激烈,而携程的业绩犹如在招手,吸引着各方参与竞争。

今年以来,OTA行业竞争不断升级。三月份,国航、东航和南航三大航司结成“联盟”,在各自APP等直销渠道开启机票互售,旨在为会员提供更多出行选择、提高直销比例,但未激起太大波澜。四月份,南航与去哪儿发生“拉黑”事件,南航因去哪儿违反销售代理协议规定、损害旅客权益,暂停其代理资格,不过此次“拉黑”仅三天,更像小情侣闹别扭。

7月,航旅纵横宣布下场卖票,这才是真正的重磅出击。航旅纵横是中国航信旗下平台,相当于“民航版12306”,已整合39家航司资源,覆盖国内超半数航司的源头机票,且数据还在扩大。国家队的进场必将改变当前机票销售市场格局。航旅纵横高举“0捆绑、0套路、0差价”大旗,让长期存在捆绑销售、价格歧视等问题的OTA平台相形见绌,直接挑战其盈利模型。

除机票预订外,OTA平台间的竞争也在加剧。京东高调进入,美团持续补贴,一度被边缘化的飞猪近期合并到阿里的中国商业板块,成为核心业务。这些平台都是竞争中的老手,擅长战斗。

01 机票销售市场的博弈

目前国内机票销售分为直销和分销两种模式。直销是航司直接将座位销售给乘机人,分销是航司委托OTA平台、机票代理等间接销售。国内机票市场已形成航司、OTA、机票代理等多方博弈的局面,以携程为代表的OTA平台在其中占据绝对话语权。

2015年,国资委提出“提直降代”,要求三大航将直销比例提升至50%。多年来,航司通过直播带货、推出“机票盲盒”等活动搭建流量入口,但仍未完成目标,主要原因是难以摆脱OTA的流量牵制。2023年9月,南方航空APP累计下载激活量超1.01亿,月活跃用户数达460万,位居中国民航首位;而2023年10月,携程APP月活跃用户已达1.06亿。可见,航司单打独斗难以与OTA平台抗衡。

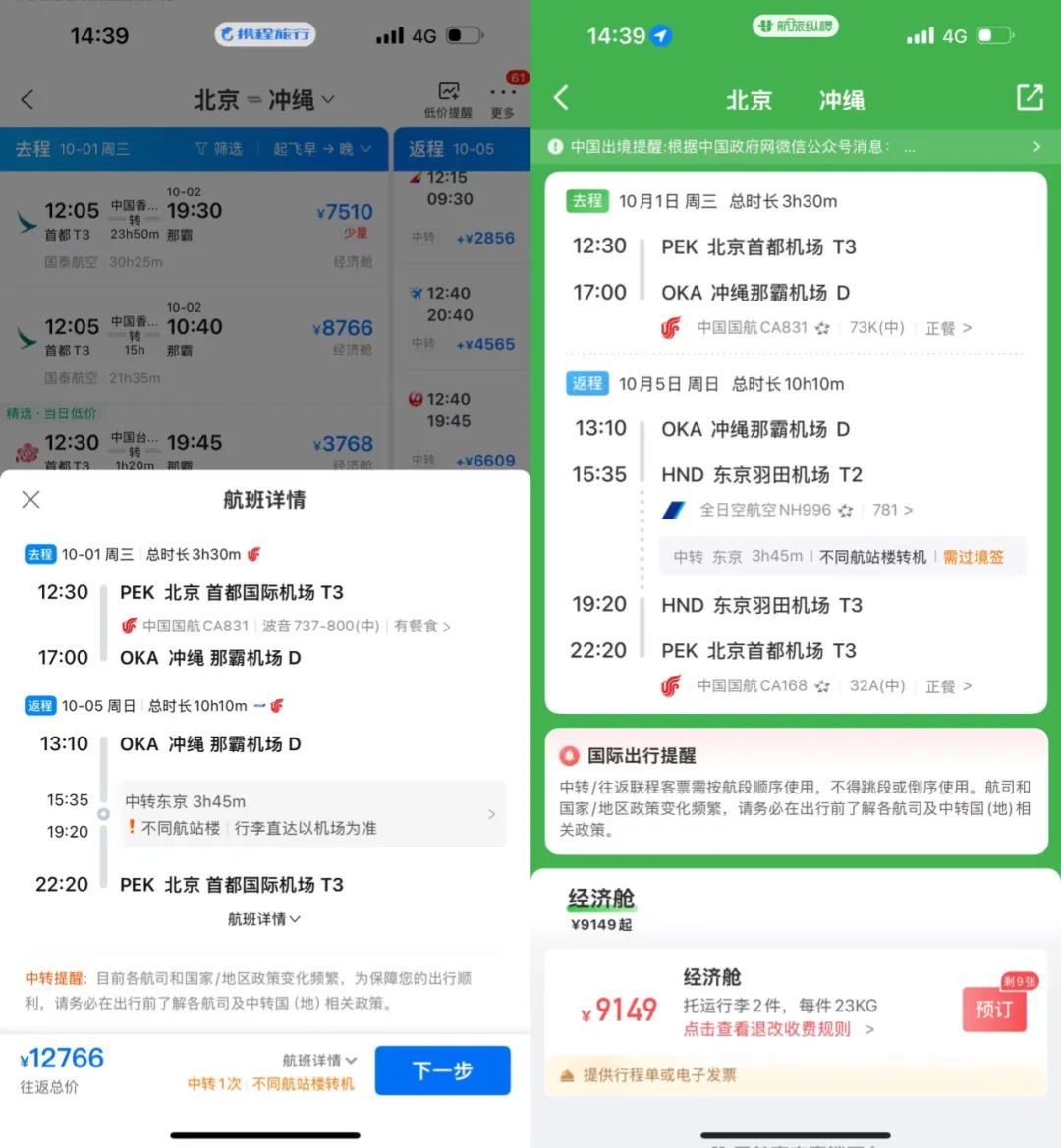

航旅纵横推出机票销售服务后,有望改变这一不平衡现状。它作为航空出行服务APP,能提供航班动态查询、值机等服务,增加了用户打开频次。今年三月,其月活规模已达2476万。而且,从“源头机票”切入市场的航旅纵横具备价格优势。有旅客预定十一假期从北京到冲绳的机票时,携程往返经济舱价格为12766元,航旅纵横只需9149元,差价达3600余元。

携程方面称这是极小概率事件,境外航班组合价格劣势是因为AMAdeus(境外航信系统)没有输出该仓位组合导致,“简单来说,就是海外产品的来源渠道更多,我们需要更优化加强自己的调配能力和抓取能力。”即便如此,这仍暴露了问题。《2025中国航空消费趋势报告》显示,76%旅客将“价格”列为购票首要因素。虽然有人认为源头机票不等同于低价机票,航旅纵横售后服务能力无法与携程等OTA平台多年积累匹敌,但上述旅客遇到的情况证明OTA平台价格优势并不绝对。航旅纵横不收取代理费的承诺,也对携程等OTA平台“用流量换佣金”的业务逻辑提出挑战。

02 机票代理业务的变迁与携程的盈利手段

十年前,机票代理分销是不错的生意。那时,代理人分销航司机票的佣金按“3 + X”计算,“3”是3%的基本销售提成,“X”是完成一定销售业绩后的额外返点,通常为2% - 5%,综合佣金能达8%。但2016年,中国民航局规定客运手续费支付标准改为按每张客票定额支付,各大航司纷纷调整销售政策,如南航按航段定额支付国内客票代理手续费,不同航段定额手续费从5 - 25元不等。

携程曾表示,一张机票平均成本在14 - 16元,而国内航班一张机票代理费用平均不足10元,靠代理费难以盈利,小代理日子更艰难,纷纷退出,代理市场逐渐集中。

交通票务利润低甚至无利润,但成交量高,能带来用户数据,为OTA平台创造新盈利模型。在携程业务构成中,机票等交通票务业务用于引流,获利主要靠酒旅等高利润业务实现复购。

为更好利用交通票务业务流量实现变现,携程采取了一些“特殊”手段。在销售机票时,会出现捆绑销售情况,如购买机票时最上面的选项会捆绑48元的全能保障服务,包含一些与出行无关且大概率用不到的权益。默安科技创始人魏兴国曾痛斥携程在其购票时默认开通贷款服务“拿去花”,导致逾期。网友调侃“携程在手,看清楚再走”。OTA平台的“搭售行为”长期存在且未得到实质性改善,已成行业“潜规则”。航司虽受其连累,但因携程流量优势,无法彻底与其“翻脸”。

03 携程在OTA领域的竞争困境

当下的携程,正经历着激烈的竞争。交银国际研报预测,2024年以GMV计算,携程、同程、美团、飞猪、抖音在OTA领域市占率分别为56%、15%、13%、8%和3%。携程虽以断层式的市占率稳坐OTA领域头把交椅,但美团凭借本地生活服务心智,在在地消费的高星酒店和民宿等方面有优势。飞猪的追赶也不容小觑,此前依托淘宝交易心智,用户选择飞猪多是服务项目,虽非主要营收类目,但让其扎根OTA市场。

8月6日,淘宝上线全新大会员体系,打通饿了么、飞猪等阿里系资源,覆盖生活场景。淘宝会员等级越高,在飞猪享受的旅行权益越多,最高可达30余种。如最高级别“黑钻”可直通飞猪F5会员,有专车接送机、机票无忧退等多项权益,对用户吸引力大。相比之下,携程会员体系中最高等级“黑钻”权益与之差别不大,但携程会员积分只能通过酒店、机票等业务订单获得,淘宝大会员积分可在日常购物中获得,后者更易解锁高等级会员。或许是感受到危机,携程会员体系开始“放水”,如钻石会员等级升保级条件从10000等级分调整为7000等级分。

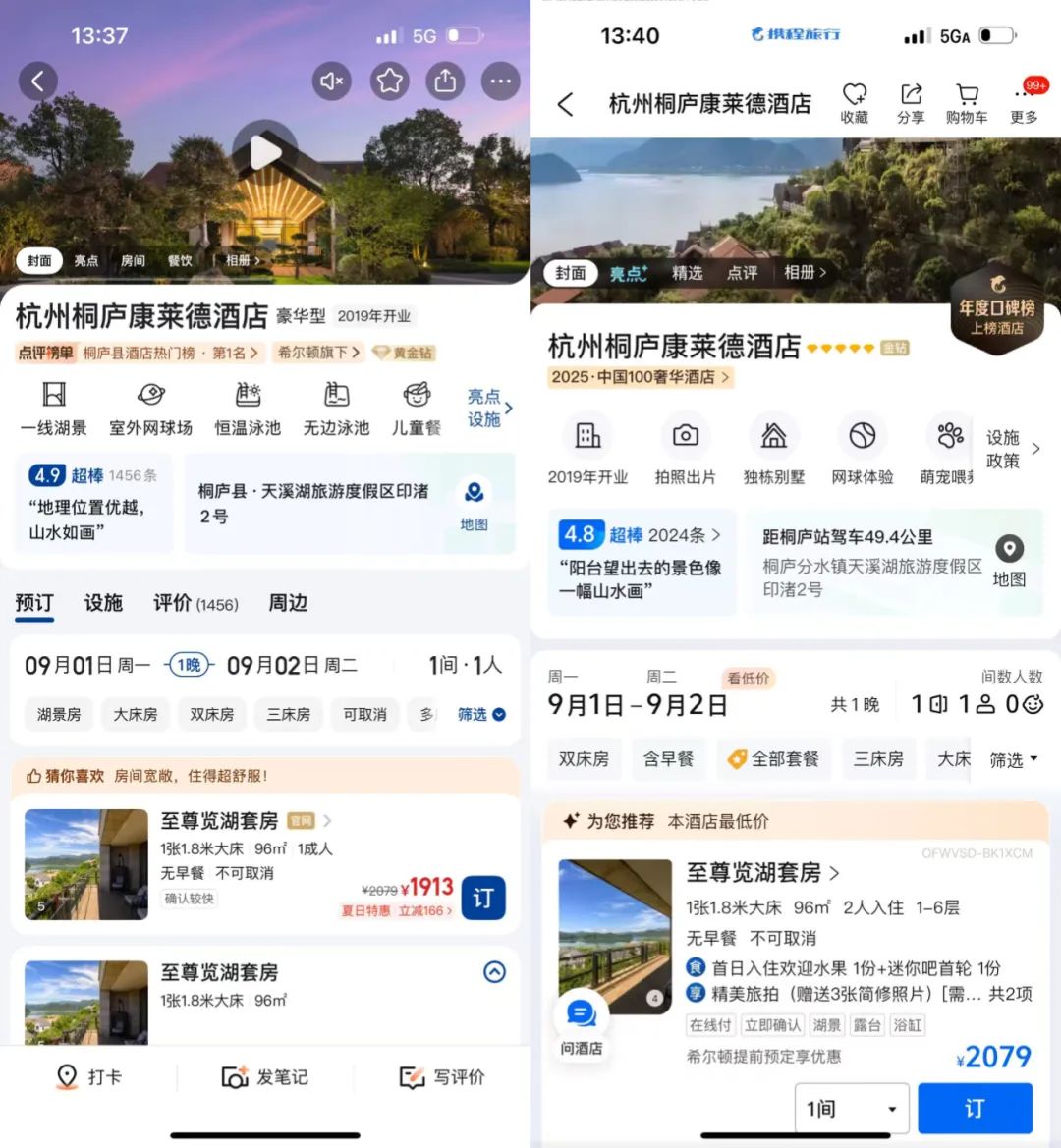

除会员权益外,价格因素也很关键。为留客,携程推出“调价助手”,通过算法全网比价,发现入驻携程的商家价格高于其他平台,会自动调低价格且无须商家同意。然而,携程无法决定竞争对手的补贴。美团在酒店方面开展补贴促销,如桐庐康莱德酒店9月1日至尊览湖套房,携程价格为2079元,美团补贴后为1913元。

航旅纵横入局、飞猪等其他OTA平台崛起是必然,消费市场有限,各方都会抓住机会参与竞争。也许不久后,OTA领域就会出现“围攻光明顶”的激烈竞争局面。

本文来自微信公众号 “最话FunTalk”(ID:iFuntalker),作者:魏霞,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com