金融科技Q2业绩亮眼,十月新规或致行业深度洗牌:规模与风险的博弈

2025-08-29

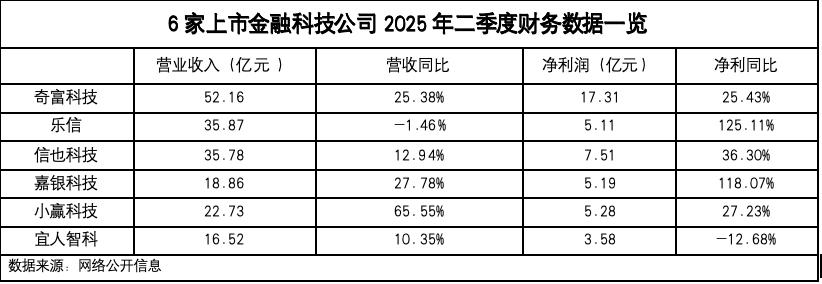

读懂这六份财报,便能看懂金融科技的未来。2025年二季度财报披露接近尾声,奇富科技、信也科技、乐信、小赢科技、嘉银科技和宜人智科这六家上市金融科技公司的财报显示,整体业绩普遍向好,合计营收突破200亿元,净利润也明显修复,展现出行业在复杂环境中的韧性与弹性。

从具体策略看,各公司通过不同路径实现增长。奇富科技和信也科技不断强化技术底层与风控体系建设;乐信推行“科技 + 电商”双轮驱动模式;小赢科技和嘉银科技侧重于规模扩张与市场渗透;宜人智科则在激烈竞争中面临结构性调整压力。这些不同战略取向,反映出金融科技行业在发展模式上的探索与分化。

与此同时,10月正式实施的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(即“助贷新规”)成为行业发展的关键因素。该政策对商业银行与助贷机构的合作提出更严格的合规要求,涵盖机构准入、综合融资成本披露、风险定价审慎性等多方面。这不仅推动行业从高速发展转向高质量发展,也促使金融科技公司重新审视业务逻辑,将合规能力、科技实力与资金成本控制放在更核心的位置。如何在增长、风控与政策合规之间实现动态平衡,成为所有市场参与者的共同难题。

从企业层面看,头部机构与中小型平台之间的业绩和战略分化加剧。以奇富科技为例,凭借强大的科技基础和多元资金渠道,实现营收52.16亿元、净利润17.31亿元的双高增长,同比增幅均超25%。该公司不仅巩固了在信用评估与智能撮合方面的优势,还通过低成本的资产证券化(ABS)发行优化资金结构,显示出规模效应下的竞争优势增强。

信也科技积极布局海外市场,有效缓解了国内市场竞争压力。其国际业务收入同比大幅增长41.5%,在总收入中占比首次突破22%,成为新的增长动力。此外,公司第二季度净利润同比提升36.3%,表明国内业务稳健发展的同时,全球化策略初见成效。

乐信虽营收同比略有下滑,但通过结构性调整实现利润大幅提升,净利润同比增长125.11%,达到5.11亿元。这主要得益于科技服务收入与电商分期业务的快速增长,说明其从传统信贷驱动向“科技 + 场景”模式的转型正在起效。尤其是在风控系统和用户运营方面的技术输出,正逐步成为新的收入来源。

相比之下,中小型机构虽规模增长较快,但面临盈利质量与可持续性挑战。小赢科技通过大幅提升交易规模,实现营收同比增长65.55%,但对高成本获客的依赖带来潜在波动风险。嘉银科技尽管营收增长27.78%,但营销费用同比上升46%,反映出在激烈竞争中维持规模的代价。宜人智科是六家中唯一净利润下滑的企业,主要由于小额循环贷产品面临同业竞争加剧、资金成本高企等问题,凸显出缺乏差异化优势的中小平台更易受行业波动冲击。

尽管策略不同,贷款规模扩张仍是多数金融科技公司业绩增长的主要动力。小赢科技的“放量”策略、嘉银科技的营销驱动,以及乐信构建的“电商 + 金融”生态模式,本质都是通过不同途径扩大用户基础和市场份额。头部机构如奇富和信也,更注重通过技术优化运营效率、提升客户精准度,并拓展非信贷收入来源,逐步降低对单一业务的依赖。

行业普遍面临获客成本持续攀升、逾期风险需严密把控的挑战。六家公司的销售与市场费用普遍上涨,其中奇富科技该项支出达6.63亿元,信也、乐信均超5亿元,表明行业进入高投入竞争阶段。在资产质量管控上,主流机构90天以上逾期率多控制在2%以下,显示整体风控能力有所提升,但也提醒公司在规模扩张中要保持审慎。

从深层次看,金融科技行业已从流量红利阶段过渡到风控能力、资金成本与合规水平三重驱动的发展时期。头部企业凭借更低的资金渠道成本、更成熟的模型技术和更稳固的银行合作优势,有望进一步扩大市场份额;中小平台则需加快转型,摆脱对高费率产品的依赖,从单纯规模竞争转向效率与合规竞争。

10月1日实施的“助贷新规”被视为行业发展的分水岭。该政策要求商业银行不得与未纳入合作名单的助贷机构开展业务,强调增信费用必须纳入综合融资成本,并实施差异化定价与合作费用上限管理。这些措施旨在整顿市场高息业务模式,杜绝合规套利,推动助贷业务回归以技术提升金融服务质效的本源。

对头部机构而言,新规短期内带来调整压力,但长期将强化其竞争优势。奇富、信也等企业早已推进低成本资金合作、强化自主风控能力,并布局多元化业务结构,符合政策导向,有望进一步整合市场资源。不少机构积极利用金融科技如人工智能、大数据进行动态定价与资产匹配,以实现更精准的风险识别和定价能力,从而在合规框架下保持盈利能力。

相反,部分中小平台面临的挑战更为严峻。它们过去依赖高费率产品覆盖运营成本,新规约束下,此类模式难以为继。若无法迅速调整业务结构、降低资金成本或寻求技术突破,可能面临市场份额萎缩甚至退出市场的压力。

从投资端看,尽管六家公司已进入稳定盈利阶段,但资本市场对其估值仍较谨慎。行业未来能否实现估值修复,取决于各公司在新规环境下的盈利可持续性、资产质量表现以及科技赋能效果。预计资源将进一步向具备合规优势、技术实力与资本韧性的头部企业集中,市场格局或迎来新一轮洗牌。

2025年上半年,金融科技行业呈现“整体复苏下的内部分化”特征。奇富、信也等头部机构通过技术布局与全球化策略巩固领先地位;乐信凭借业务转型实现利润提升;小赢、嘉银依托规模扩张快速增长但面临效率挑战;宜人智科反映出中小从业者在激烈竞争中的经营压力。随着助贷新规落地,行业将迎来更彻底的合规升级与结构重组。未来,核心竞争力体现在能否在规模、风控、合规与技术之间取得平衡,那些能主动适应变化、持续投入科技并优化业务模式的企业,将在新一轮行业整合中抢占先机。

本文来自微信公众号“WEMONEY研究室”(ID:wemoney1),作者:文心,36氪经授权发布。

从具体策略看,各公司通过不同路径实现增长。奇富科技和信也科技不断强化技术底层与风控体系建设;乐信推行“科技 + 电商”双轮驱动模式;小赢科技和嘉银科技侧重于规模扩张与市场渗透;宜人智科则在激烈竞争中面临结构性调整压力。这些不同战略取向,反映出金融科技行业在发展模式上的探索与分化。

与此同时,10月正式实施的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(即“助贷新规”)成为行业发展的关键因素。该政策对商业银行与助贷机构的合作提出更严格的合规要求,涵盖机构准入、综合融资成本披露、风险定价审慎性等多方面。这不仅推动行业从高速发展转向高质量发展,也促使金融科技公司重新审视业务逻辑,将合规能力、科技实力与资金成本控制放在更核心的位置。如何在增长、风控与政策合规之间实现动态平衡,成为所有市场参与者的共同难题。

1.头部与中小机构:分化格局初显

从企业层面看,头部机构与中小型平台之间的业绩和战略分化加剧。以奇富科技为例,凭借强大的科技基础和多元资金渠道,实现营收52.16亿元、净利润17.31亿元的双高增长,同比增幅均超25%。该公司不仅巩固了在信用评估与智能撮合方面的优势,还通过低成本的资产证券化(ABS)发行优化资金结构,显示出规模效应下的竞争优势增强。

信也科技积极布局海外市场,有效缓解了国内市场竞争压力。其国际业务收入同比大幅增长41.5%,在总收入中占比首次突破22%,成为新的增长动力。此外,公司第二季度净利润同比提升36.3%,表明国内业务稳健发展的同时,全球化策略初见成效。

乐信虽营收同比略有下滑,但通过结构性调整实现利润大幅提升,净利润同比增长125.11%,达到5.11亿元。这主要得益于科技服务收入与电商分期业务的快速增长,说明其从传统信贷驱动向“科技 + 场景”模式的转型正在起效。尤其是在风控系统和用户运营方面的技术输出,正逐步成为新的收入来源。

相比之下,中小型机构虽规模增长较快,但面临盈利质量与可持续性挑战。小赢科技通过大幅提升交易规模,实现营收同比增长65.55%,但对高成本获客的依赖带来潜在波动风险。嘉银科技尽管营收增长27.78%,但营销费用同比上升46%,反映出在激烈竞争中维持规模的代价。宜人智科是六家中唯一净利润下滑的企业,主要由于小额循环贷产品面临同业竞争加剧、资金成本高企等问题,凸显出缺乏差异化优势的中小平台更易受行业波动冲击。

2.行业共性与挑战:规模扩张与风险博弈

尽管策略不同,贷款规模扩张仍是多数金融科技公司业绩增长的主要动力。小赢科技的“放量”策略、嘉银科技的营销驱动,以及乐信构建的“电商 + 金融”生态模式,本质都是通过不同途径扩大用户基础和市场份额。头部机构如奇富和信也,更注重通过技术优化运营效率、提升客户精准度,并拓展非信贷收入来源,逐步降低对单一业务的依赖。

行业普遍面临获客成本持续攀升、逾期风险需严密把控的挑战。六家公司的销售与市场费用普遍上涨,其中奇富科技该项支出达6.63亿元,信也、乐信均超5亿元,表明行业进入高投入竞争阶段。在资产质量管控上,主流机构90天以上逾期率多控制在2%以下,显示整体风控能力有所提升,但也提醒公司在规模扩张中要保持审慎。

从深层次看,金融科技行业已从流量红利阶段过渡到风控能力、资金成本与合规水平三重驱动的发展时期。头部企业凭借更低的资金渠道成本、更成熟的模型技术和更稳固的银行合作优势,有望进一步扩大市场份额;中小平台则需加快转型,摆脱对高费率产品的依赖,从单纯规模竞争转向效率与合规竞争。

3.助贷新规将至:监管倒逼行业升级

10月1日实施的“助贷新规”被视为行业发展的分水岭。该政策要求商业银行不得与未纳入合作名单的助贷机构开展业务,强调增信费用必须纳入综合融资成本,并实施差异化定价与合作费用上限管理。这些措施旨在整顿市场高息业务模式,杜绝合规套利,推动助贷业务回归以技术提升金融服务质效的本源。

对头部机构而言,新规短期内带来调整压力,但长期将强化其竞争优势。奇富、信也等企业早已推进低成本资金合作、强化自主风控能力,并布局多元化业务结构,符合政策导向,有望进一步整合市场资源。不少机构积极利用金融科技如人工智能、大数据进行动态定价与资产匹配,以实现更精准的风险识别和定价能力,从而在合规框架下保持盈利能力。

相反,部分中小平台面临的挑战更为严峻。它们过去依赖高费率产品覆盖运营成本,新规约束下,此类模式难以为继。若无法迅速调整业务结构、降低资金成本或寻求技术突破,可能面临市场份额萎缩甚至退出市场的压力。

从投资端看,尽管六家公司已进入稳定盈利阶段,但资本市场对其估值仍较谨慎。行业未来能否实现估值修复,取决于各公司在新规环境下的盈利可持续性、资产质量表现以及科技赋能效果。预计资源将进一步向具备合规优势、技术实力与资本韧性的头部企业集中,市场格局或迎来新一轮洗牌。

2025年上半年,金融科技行业呈现“整体复苏下的内部分化”特征。奇富、信也等头部机构通过技术布局与全球化策略巩固领先地位;乐信凭借业务转型实现利润提升;小赢、嘉银依托规模扩张快速增长但面临效率挑战;宜人智科反映出中小从业者在激烈竞争中的经营压力。随着助贷新规落地,行业将迎来更彻底的合规升级与结构重组。未来,核心竞争力体现在能否在规模、风控、合规与技术之间取得平衡,那些能主动适应变化、持续投入科技并优化业务模式的企业,将在新一轮行业整合中抢占先机。

本文来自微信公众号“WEMONEY研究室”(ID:wemoney1),作者:文心,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com