HBM4:竞争激烈,市场机遇与风险并存

HBM4已成为AI领域的核心,SK海力士、三星、美光三巨头展开激烈竞争,市场前景广阔但也存在风险。

如今,HBM不再小众,成为AI革命的核心。作为推动AI技术进步的基础设施,HBM通过垂直堆叠多个内存Die,提升了带宽和数据传输效率,突破了传统内存瓶颈。与传统的GDDR和LPDDR内存相比,HBM迭代速度快,带宽增长显著。

在HBM市场中,SK海力士和三星占据主导地位。2024年,二者合计占据超90%的市场份额,其中SK海力士占54%,三星占39%,美光以7%的份额处于追赶行列。

这三家巨头都在为下一代“王牌”HBM4积极筹备。在2025年闪存峰会(FMS)上,它们纷纷展示实力,给HBM4贴上“重新定义内存”“下一代里程碑”等标签。争夺HBM领导地位的竞争已成为全球战略性竞赛。

巨头们的三国杀

SK海力士:追求性能与效率的平衡

随着功耗成为重要限制因素,HBM向性能和效率平衡的方向发展。SK海力士认为,HBM能显著提升AI性能和质量,打破“内存墙”瓶颈。

SK海力士将HBM定位为“近内存”,比传统主内存更接近计算核心,具有更高带宽和更快响应速度。

SK海力士的底气源于HBM的三大结构优势:3D TSV堆叠实现高容量;宽通道并行传输实现高带宽;单位比特传输能耗低于传统DRAM,能效更高。这些创新使HBM在AI等高吞吐量应用中发挥关键作用。

在HBM的代际演进中,SK海力士实现了带宽显著提升和能效提高。从HBM3E到HBM4,带宽提升到原来的三倍。

SK hynix已出货世界首批HBM4样品。HBM4在美元/带宽/功耗/散热方面优势比前代提升60%,容量最高达36GB,带宽超2TB/s,能效比HBM3E低约40%多,散热性能提升约4%。

三星:稳步推进

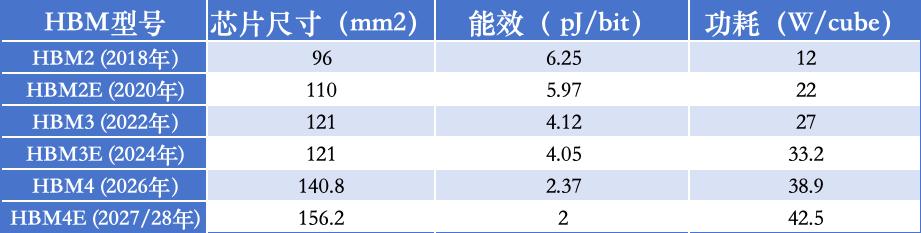

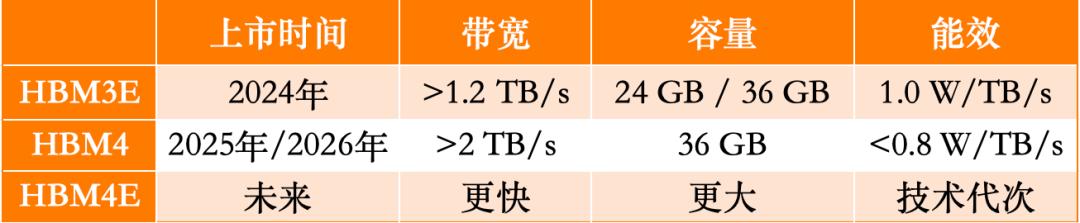

三星也将HBM视为近存。在FMS上,三星介绍了HBM的演进路线,从2018年到2027年,带宽不断提升。预计2026年HBM4带宽达2.048 TB/s,2027年HBM4E将超越HBM4。

三星HBM的技术指标

从HBM2到HBM4E,为实现更高容量和带宽,芯片尺寸增加,功耗上升,对散热设计提出挑战。尽管总功耗增加,但能源效率持续降低。

三星将HBM4& HBM4E视为下一代里程碑,HBM4的关键技术变革是从传统工艺到FinFET工艺,带来提升高达200%、面积减少高达70%、功耗减少高达50%的优势。

三星还介绍了用于HBM堆叠的创新封装技术HCB,即混合键合技术。与传统技术相比,HCB实现了无缝、直接连接,支持堆叠层数提升高达33%,热阻提升高达20%。

美光:后来者追赶

美光在介绍中对HBM4提及较少,更多介绍了其他内存产品。在HBM竞赛中,美光起步稍晚,但步伐坚定,跳过HBM3,用HBM3E进入市场,成为英伟达H200 GPU的重要供应商。

美光计划2026年推出HBM4,采用12层内存Die堆叠设计,以36 GB为主要规格,带宽从HBM3E的1.2 TB/s大幅提升至超2 TB/s,能效较前代提升超20%。

美光未明确HBM4E的路线图,只表示未来将朝更高带宽、更大容量、更高能效及更强定制化方向发展。

HBM制造的复杂性

HBM制造过程复杂。SK海力士信息显示,HBM生产需经过前端和后端七大主要步骤,包括硅刻蚀、TSV铜填充等。

TrendForce分析师认为,HBM技术核心发展策略是通过前端工艺改进提升带宽和单Die密度,但Die尺寸增大导致每GB成本更高。

后端工艺进步也是HBM技术发展的重要方面,核心目标是增加堆叠层数。三大供应商采用不同堆叠技术,海力士以MR - MUF著称,三星和美光主要使用TC - NCF。

HBM 堆叠技术的解读:

TC - NCF:使用非导电薄膜进行热压键合的技术,制造工艺需在堆叠每层芯片时采用高温高压,循环时间长。

MUF:在封装过程中用塑封材料填充芯片间隙的技术,海力士有独特优势。MR - MUF工艺是将所有存储芯片放置到缓冲芯片上后一次性进行大规模回流焊,采用低温。

16层堆叠工艺尚不确定,可能采用Hybrid Bonding或继续使用TC - NCF/TC Bonding。Market and technology Trends分析师认为,2026年HBM4和HBM4e可能采用新键合技术,2028年HBM5开始,晶圆到晶圆混合键合将成主流。

HBM架构也在从“标准HBM”向“定制HBM”发展,定制HBM能提升系统性能和降低总拥有成本。

HBM市场前景光明,但并非一帆风顺

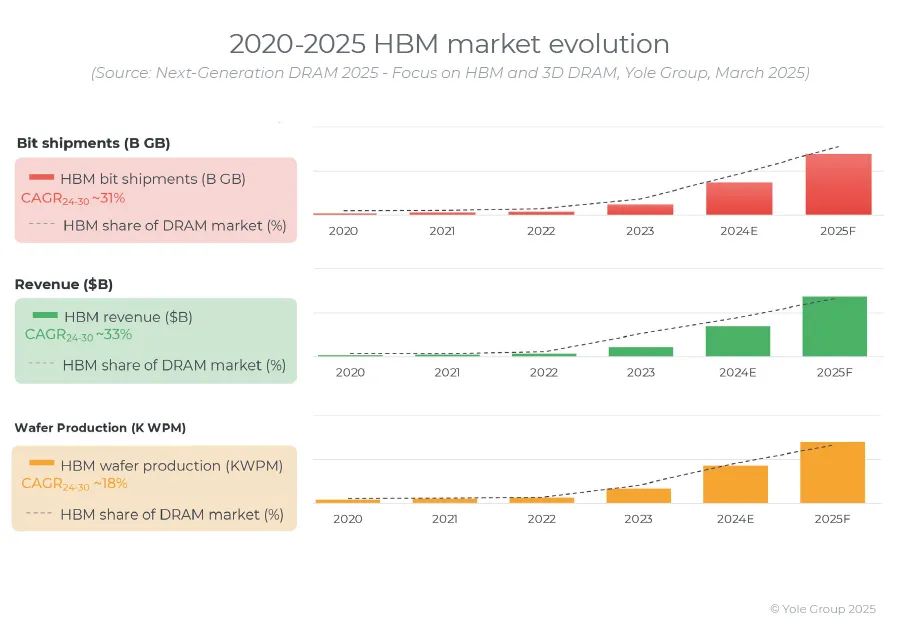

根据Yole Group数据,HBM市场未来几年将高速增长。从收入、位出货量和晶圆生产量来看,都呈现上升趋势。

收入方面,预计2024年到2030年全球HBM收入从170亿美元增长至980亿美元,复合年增长率达33%,收益份额从18%扩大到50%。

位出货量方面,从2023年的1.5 B GB到2024年的2.8 B GB,预计2030年达到7.6 B GB,占DRAM市场总出货量份额到2030年预计达10%左右。

晶圆生产量方面,从2023年的216 K WPM到2024年的350 K WPM,预计2030年达到590 K WPM,占DRAM市场总晶圆生产量份额到2030年预计达15%左右。

尽管HBM位出货量占比相对较小,但收入占比接近50%,凸显其高附加值和高单价。目前HBM每比特成本是DDR的约3倍,到HBM4时增至4倍,定价是DDR的约6倍(HBM4将是8倍),毛利率达70%。

不过,MKW Ventures Consulting LLC的分析师警告,要警惕过度炒作风险。随着主要供应商产能增加,可能导致供应过剩,引发市场修正。HBM市场超高速增长率将从2024/2025年的100%下降到2026年的20%。

半导体(特别是内存市场)即将进入修正期的一些关键指标可作参考,如终端客户收入增长问题、库存增长、位增长但利润增长放缓等。

因此,HBM市场前景虽好,但发展会经历周期性调整。同时,中国正加大力度实现HBM生产本地化,有望在未来HBM市场赢得一席之地。

本文来自微信公众号“半导体行业观察”(ID:icbank),作者:杜芹DQ,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com