小米YU7爆单,揭开年入276亿汽车供应链“隐形大佬”面纱

原创首发 | 金角财经

作者 | 颖宝

小米YU7“3分钟大定破20万辆”时,供应商德赛西威也收获了巨大流量。当天,德赛西威微信热度指数达近30天最高,较上一天增长125%,抖音相关话题累计播放量超1000万。它为YU7提供舱驾一体域控制器,因小米的话题度被更多消费者知晓。

实际上,在破圈前,德赛西威已是汽车供应链产业的“隐形大佬”。其客户涵盖理想、小鹏、蔚来、小米汽车等自主品牌,以及大众、奥迪等外资品牌,“流水的车企,铁打的德赛西威”并不夸张。

市场调查机构CounterPointResearch数据显示,德赛西威已连续三个季度位居全球乘用车车机市场份额第一。

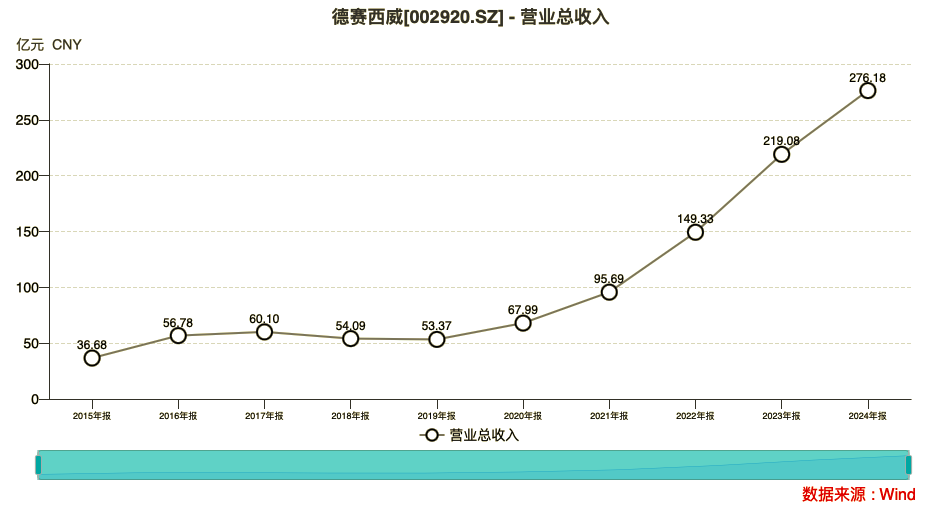

财报显示,2015 - 2024年,德赛西威营收从36.7亿元涨至276.2亿元,10年增长7倍多;净利润从3.6亿元涨至20.2亿元,10年增长5倍多。2025年一季度,营收、净利润继续同比上涨20.3%、50.5%。

甚至,其盈利能力比许多客户还强。2024年,德赛西威毛利率为19.88%,高于小米汽车、小鹏、吉利、长城等车企。

这一年,全球汽车供应链普遍承压,行业龙头博世都少赚近138亿元。但德赛西威却逆势增长,其底层逻辑并非简单的“卖铲人比淘金人赚钱”。

点击下方名片,关注金角财经,我们将为你剖析更多社会热点,拆解经济事件背后的逻辑。

靠什么赚钱

德赛西威核心产品是智能驾驶、智能座舱,2024年两项收入占总营收的93%。2023 - 2024年,智能驾驶收入同比上涨15.4%、66%,智能座舱收入同比上涨63%、26.5%,均高速增长。2011年开始研究ADAS,10多年后业务仍未触及瓶颈。

从财报看,其生命力主要源于客户规模扩大。

以智能座舱为例,2024年收入182.3亿元,新项目订单年化销售额超160亿元。第四代智能座舱已供货给理想等老客户,还拿下奇瑞、丰田等新订单,海外车企也继续合作。2024年,海外订单销售额超50亿元,同比增长超120%。

这得益于新能源汽车产业兴起。2018年9月到2025年5月,中国新能源乘用车单月销量翻了9倍,消费端火爆带动零部件需求增加,托举德赛西威市值从2018年低谷的92亿元升至巅峰的1058亿元。

但同期,新能源车零部件制造业竞争激烈。2016年红旗等提出智能座舱解决方案,2018年伟世通布局智能座舱系统。

德赛西威能吸引客户,最直观原因是技术优势,如掌握自动驾驶算法等技术。2020 - 2024年,研发费用分别为7亿元、9.8亿元、16.1亿元、19.8亿元、22.6亿元,占营收比例较高。

但国内具备研发能力的供应商不止德赛西威一家。

左手西门子,右手理想

实力、选择与运气都影响着德赛西威的发展。

德赛西威入局早,且押对了两次注。

其前身中欧电子,1986年由德赛集团、荷兰飞利浦等合资成立,生产汽车音响等产品。在飞利浦技术支持下,开拓了汽车电子前装和后装市场。

2001年,西门子加入成为股东,带来新策略和资源。2002年,中欧电子承接了大量订单,1998 - 2003年市值从2亿元升至10亿元。

2010年,完成资金积累的中欧电子进行了第一次押注。此前,西门子想出售汽车电子业务,德赛集团反向收购其70%股份。此后,中欧电子改名为德赛西威,成为拥有海内外经验和市场份额的中国企业,被形容为“高起点进入汽车电子领域”。当时中国汽车电子市场规模小、企业少,但事实证明这注押对了。

第二次押注对象是理想汽车。2015年,新能源车还是概念,供应商不愿给初创车企提供产线。理想联合创始人沈亚楠希望德赛西威研发车机系统和显示屏,德赛西威答应并在2016年签约。原因是德赛西威想借新兴企业转型。

研发两年后,理想SEV因政策未上市。但德赛西威继续合作,2018年推出理想ONE,其创新设计出自德赛西威。理想ONE卖爆,德赛西威借此进入智能座舱赛道,还吸引了广汽等车企下订。同时,德赛西威还涉猎了智能驾驶业务。

巨头也遭不住被拖款

新能源车市场很快进入价格战洗牌阶段。2024年降价车型多,新能源车企受影响更大。

越来越多新能源车企压供应商价格或拖延账期,导致零部件供应链产业净利润率下降。蔚来、江淮等车企应付账款周转均值长,其中不乏德赛西威的核心客户。

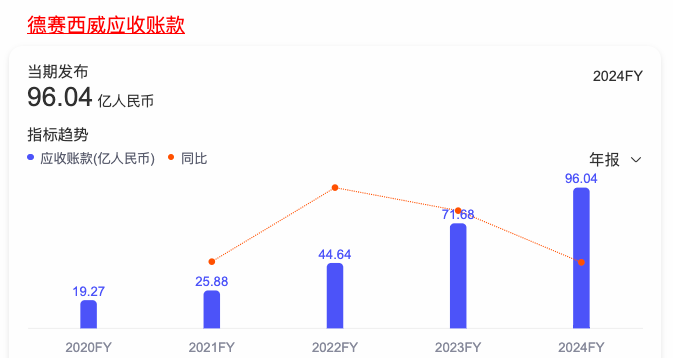

德赛西威受到冲击。2024年应收账款余额为96亿元,同比增长34%,占总资产比例达44.7%,4年翻了5倍。应收账款周转率下降,账龄结构恶化。

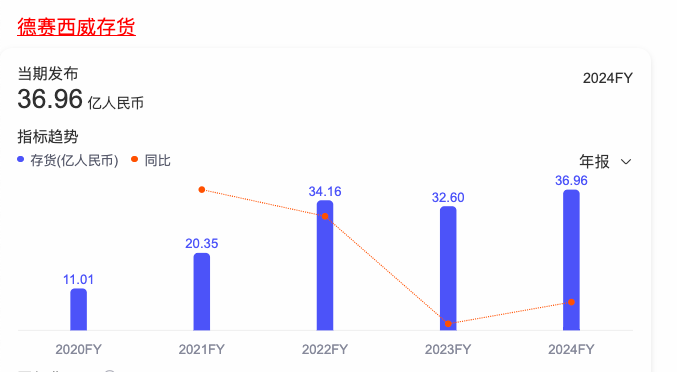

应收账款周期延长影响存货周转效率。2024年存货余额为37亿元,同比增长13.4%,占总资产17.2%,较2020年翻了超3倍,存货周转天数延长至65天。

应收账款和存货余额合计占总资产比例高达62%,占用大量资金,给德赛西威现金流造成压力,变现能力降低。这也反映出其议价能力可能下降。

存货周转天数延长还导致存货减值问题。2024年,德赛西威存货跌价损失及合同履约成本减值损失为2.9亿元,占净利润的9.4%。

德赛西威正在寻找新出路。2025年5月,西班牙工厂开工建设,预计2026年供货。但2024年境外收入占比仅6.2%,且较2023年下降,海外市场未成为第二增长曲线。同时,在建工程支出大增。

在价格战中,德赛西威营收、利润仍增长,得益于起步早、技术壁垒稳固、客户绑定牢靠。但高研发与产能建设投入、回报周期长,让其现金流亮起黄灯。

更现实的是,连德赛西威都快扛不住被拖欠款,中小供应商的生存状况堪忧。

参考资料:

中国企业家杂志《小米汽车、理想、小鹏背后的这家供应商,年入近300亿元》

晚点LatePost《德赛西威:不想被淘汰,就得自己颠覆自己》

科技幻影车《横扫270亿订单,德赛西威,突出重围》

新京报《从“百日煎熬”到“60天承诺”:车企账期瘦身,供应商解压》

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com