比亚迪吉利价格战升级,最残酷的现实还没有到来。

上个星期,长城魏建军表示,汽车工业已经出现了类似“恒大”的潜在风险,只是没有爆发而已。

话一说完,比亚迪就宣布了新一轮调价,其子公司王朝网、海洋网共计 22 智能驾驶版限时推广,最高补贴 5.3 万元。在这些人中,秦 PLUS DM-i 智驾版限时一口价 6.38 万元起,海豹 06 DM-i 限时一口价 7.68 万元起,海鸥智驾版限时一口价格。 5.58 万元起。

作为中国第一家和世界新能源的龙头企业,拥有新能源定价权的比亚迪再次使出价格战大棒,希望再次搅动动荡的汽车行业。

这一轮降价确实得到了行业的积极回应。首先是嗅觉敏感的金融市场。价格战直接导致股价崩盘,悲观情绪蔓延。

5月26日,A股、港股汽车板块集体暴跌,其中比亚迪a股一度下跌超过6%。赛力斯、长城汽车、长安汽车、BAIC蓝谷、SAIC集团、广汽集团都下跌了2%以上。然而,在港股市场,情况更加惨淡。无论是传统汽车制造商还是新的汽车制造商,他们都幸免于零跑,比亚迪和吉利下跌了8%以上。

不久,降价潮的跟进就在汽车圈蔓延开来。5月26日下午,吉利银河还宣布加入价格战,覆盖各种热门车型,补贴范围从5000元到1.8万元不等,尤其是吉利银河的爆款车型,直接将原本接近7万元的车型拉至5.98万元,还有L6。、星舰7、E5 等等,直接也给出了6.98万元、7.98万元、8.98万元的价格,基本上都是靠比亚迪开战。

如果零星的价格战对行业影响不大,最多可以算是动态管理。但是,随着比亚迪和吉利这样的老板和二胎之间的战斗,必然会引起行业的剧烈震荡,逐渐将整个行业的价格战引向深水区。截至目前,零跑、智己、SAIC通用等。已经宣布加入,奇瑞、长安等更多企业应该会被迫加入这场激烈的战斗。

01 库存爆表,必须放血

至于一口价格,原本是合资汽车公司在中国市场脱水,回到最真实的终端成交价格的代名词。没想到,一旦这个词的使用蔓延开来,尤其是当头部汽车公司投资一个价格的阵型时,就意味着中国汽车即将进入另一个战斗阶段。

这次的价格战是由比亚迪打开的,很快新力量零跑也跟进了。

五月二十五日,零跑汽车发布端午节海报称,零跑新推一口价政策,零跑C16增程200智享版一口价11.18万元;零跑C11增程200智享版一口价10.38万元。

两款增程版车型都是各自车型的入门级车型。如果叠加更换或报废国家补贴政策,最高可享受2万元补贴。零跑C01只需要9.48万,C16只需要9.18万,C11只需要8.38万。要知道零跑车型的尺寸一直有点大,也就是说不到10万就能买到5米以上的C级车,简直就是超低价格。

后来文章开头提到的吉利,站在累计销量超过100万的关键节点上,吉利不得不被动进入,坚持预估的份额和市场潜力。尤其是在10万元以下的市场,消费者对价格比较敏感,更多没有品牌偏好的消费者可能会在3000元的价差面前转向购买隔壁车型。

实际上,从年后开始,价格战就开始了,特别是比亚迪已经多次降价。根据统计,比亚迪从三月份开始第三次推出促销活动。今年3月底,比亚迪海洋网和王朝网部分非智能驾驶版的入门级车型推出限时“一口价”,秦L DM-I非智驾版起售价从1万元降至8.98万元,宋L DM-在11.98万元之前,i非智驾版的起步价降低了16,000元。

其次,从5月1日开始,比亚迪增加了一些智能驾驶车型的置换补贴标准。比如汉EV智能驾驶版、汉DM-i智能驾驶版、唐DM-i智能驾驶版综合补贴3.5万元起,其中厂家置换补贴1.5万元,政府补贴2万元。这次推广的力度和涉及的车型都远远超过了前两次。

减价背后的逻辑必须与企业自身的发展压力有关。对比亚迪来说,王朝和海洋是比亚迪的关键销量,但今年,许多销售支柱产品都受到了竞争对手的考验,份额下降。

要知道比亚迪的月销量之前已经达到了50万辆,但是今年前四个月,比亚迪的月平均销量只有30多万辆,国内销量还不到每个月30万辆。虽然还是站在冠军的宝座上,但是离既定的目标还很远,很多之前的领先车型都被吉利银河等更有竞争力的车型赶超,不得不被动下降。

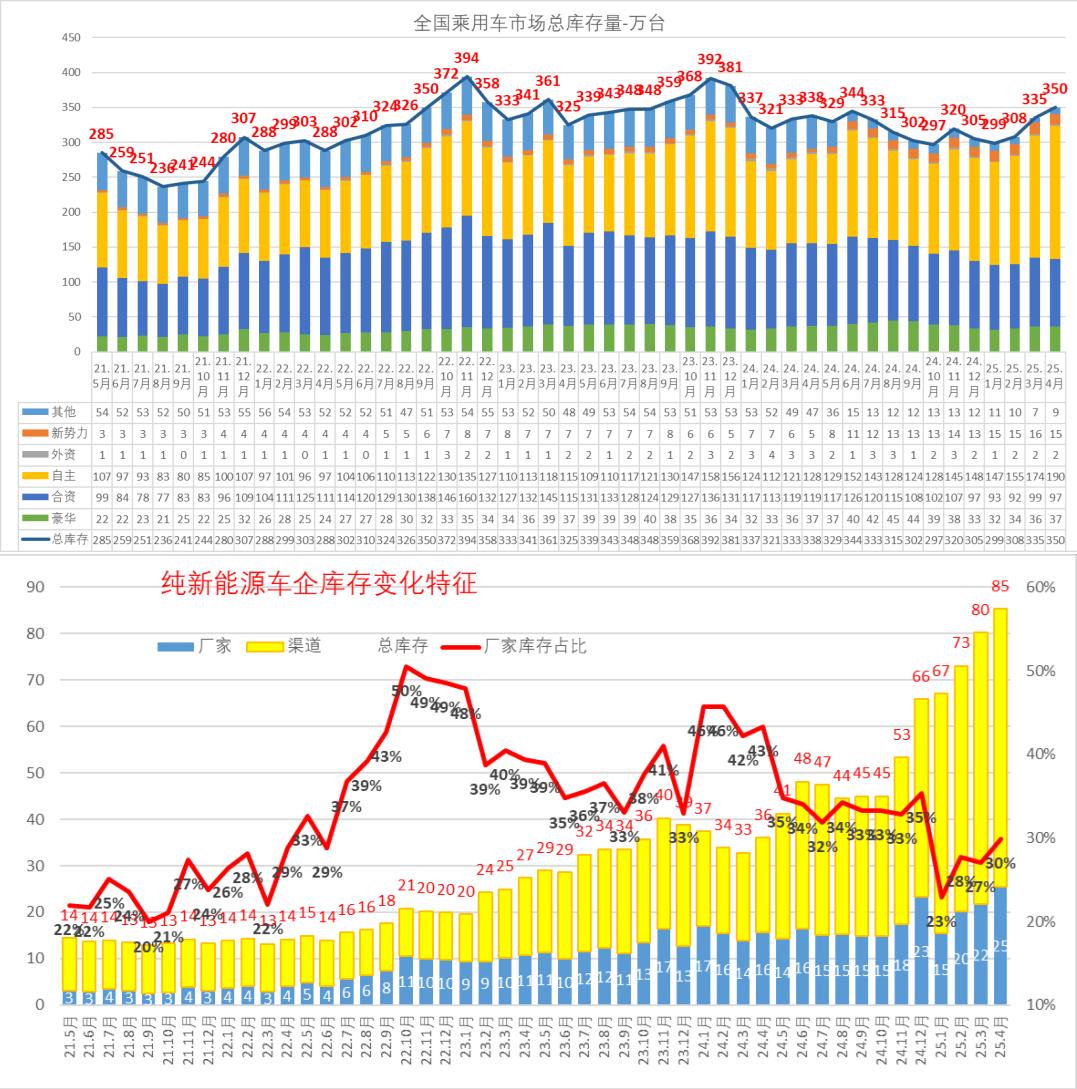

另一方面,是供需平衡的问题。终端经销商的库存已经超出排行榜。一周前,乘联会发布的消息称,乘用车库存已超过350万辆,创下历年同期最高纪录。其中,新能源库存近年来达到历史峰值,为85万台,整体压力持续加大。

这些库存数字是什么意思?看看同期就知道了。2024年没有一个月达到这个值,2024年最高库存只有344万。即使在2023年4月底,库存也只有325万,但在2022年4月底,库存为288万。

根据联合会统计的往年库存情况,4月份的库存必须下降。由于6-8月是汽车销售的传统淡季,库存过高的经销商将无法收紧。考虑到今年1-4月整个汽车市场增长了7.9%,这意味着在补贴下,汽车购买的增加消费潜力几乎已经释放出来,后续增长将继续承受压力。

另一个问题是,更安全的电池新国家标准和新能源补贴政策将下降。如果不及时去库存,那些老产品会是厂家和经销商的烫手山芋。所以我们可以看到为什么很多车企这次宣布限时促销,从一周到一个月不等。核心原因是帮助终端和经销商甩货。

02 降价是一把双刃剑

库存积压的背后,一方面反映了汽车公司产能的雄心壮志,新能源汽车生产线像饺子一样昼夜不停。另一方面,一些汽车公司为了冲销量,把生产线当成了印刷机,却忘记了市场的食欲终究是有限的。就像餐厅疯狂准备食物一样,食客的数量是不可预测的,隔夜食物难免会被扔掉。

在分销方面,由于库存和销售压力,他们当然非常欢迎这种官方势头,因为官方宣传可以刺激观望客户做出决定,加快销售签单,减轻高库存压力。一些头部品牌经销商表示,目前的库存系数接近3。

然而,一些乐观主义者认为这场价格战不会持续太久,这只是整个系统的动态管理。但按照这个节奏,无论是比亚迪还是吉利,包括新的力量,在价格战下,必然会打乱原有的价格体系秩序,在社交媒体和客户端很容易形成印象。现在的车应该是这个价格,对品牌形象、口碑、老车主生态等都是一个很大的打击。

实际上,除库存压力带来的降价潮外,实际上价格下跌也是当前经济环境下汽车消费者的必然趋势。

特别是随着新旧置换政策的刺激,乘用车消费呈现出“量涨价跌”的通缩趋势,背后是中低端车需求的增加。按照常理,客户必须朝着消费升级的目标购买更多的汽车。本来是A级车,升级了肯定会去B级车或者SUV。

然而,在市场供应丰富的情况下,新能源、智能化、更大的空间和更多的设备祝福可以通过花更少的钱来享受比老爷车更好的汽车体验,这无疑促进了汽车消费价格的持续下降。

数量大,价格低,汽车行业没有得到高质量的升级,发现行业价值并没有得到太大的提升,价值背后的关键指标之一就是盈利。

根据国家统计局的数据,2025年第一季度,汽车产业利润率仅为3.9%,低于下游工业企业的平均水平。而且前一年,2024年,我国汽车产销量双双超过3100万台,创历史新高,此时汽车产业利润率为4.3%。

与国际顶级汽车公司相比,利润率相当低,中国上市乘用车公司的总利润不到丰田年利润的40%。在这样一个高投入的车辆行业,极低的利润是无法维持行业持续健康向上的,所以从业者只有一种感觉,那就是卷曲和疲惫。

也许对于消费者来说,短期降价真的可以刺激消费,让消费者获得利益。但从长远来看,这种表面活泼、内在畸形的状态也对整个行业的生态产生了严重的影响。

如果汽车降价,制造商仍然可以盈利,行业生态仍然可以健康维护。这确实是一项核心技术和竞争力。但是,如果厂商想降价,整个供应链都要摊出成本。供应链很难在账期压力和成本压力下处于健康状态,这也是魏建军一针见血地指出的原因:“什么样的工业产品可以降低10万元并获得质量保证?这是绝对不可能的。”

一周多前,国家发改委高层宣布,“内卷式”竞争影响行业优质发展,扭曲市场机制,扰乱公平交易秩序,必须进行整改。“反向内卷”在国家层面已经被多次提及。

但是最现实的问题是,喊了这么多次“反内卷”,为什么行业越喊越卷,却越卷?

本文来自微信公众号“汽车公社”,作者:杜余鑫,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com