延迟晚婚晚育买房,增加“租房周期”

买房者的买房年龄正在推迟。从不同年龄首次购房的平均年龄来看,80后平均年龄超过28岁,90后超过30岁,00后估计超过33岁。

主要购房者购房年龄延迟的主要原因是人口晚婚晚育导致首次购房年龄延迟;另一方面,由于近年来房价的上涨和居民收入的增长,在买房的压力下,购房年龄被动推迟。

2024年5月17日,央行开通3000亿元保障性住房再贷款,中央支持地方国有企业以合理价格收购未售出的商品房,用于配售或租赁保障性住房。

此后,我国保障房系统正式进入“配租” 在配售“并行阶段,确保群体逐步扩大和移位,不仅包括住房困难、收入低的工资收入群体,还包括中产阶级新市民和年轻人等人才引进群体。

伴随着房地产年龄的延迟,租赁周期的延长,家庭租赁需求的显著增加,未来整个房地产行业将形成“租售”双轨运行模式。

主要购房者年龄延迟。

延长租赁周期

七普数据显示,我国初婚/初育年龄均在28岁以后,其中男性初婚年龄为29.38岁,女性初婚年龄为27.95岁,男女初婚年龄为28.67岁,比2010年晚4.2年,女性初育年龄为28.35岁,比2010年晚3.7年。

就我国国情而言,完婚和怀孕是第一次购房的重要推动因素,晚婚晚育在一定程度上会导致其首次购房年龄的延迟。

数据显示,80后第一次买房的平均年龄超过28岁。买房的主要特点是依靠“六个钱包”在房价快速增长期买房。与80后相比,90后第一次买房的年龄比80后延迟了2-4年,大部分都在30岁以上。在房价增长率与收入增长率不匹配的压力下,大多数家庭仍然支持买房。00后,整体购房年龄提高到33岁以上,部分家庭通过资产传承和提前购房完成,但大多数普通家庭可能需要更长时间的积累。

就城市而言,不同城市第一次买房的平均年龄各不相同,其中,一线城市的购房年龄明显高于新一线城市和二线城市,新一线城市和二线城市的年龄分别为34.2岁和34.8岁,达到36.9岁。

随着首次购房年龄的延迟,个人租赁住房需求的增加,这一点可以从近几年我国租赁市场的发展中得到验证。

同时,就需求方面而言,家庭型租赁需求的特点明显提高。

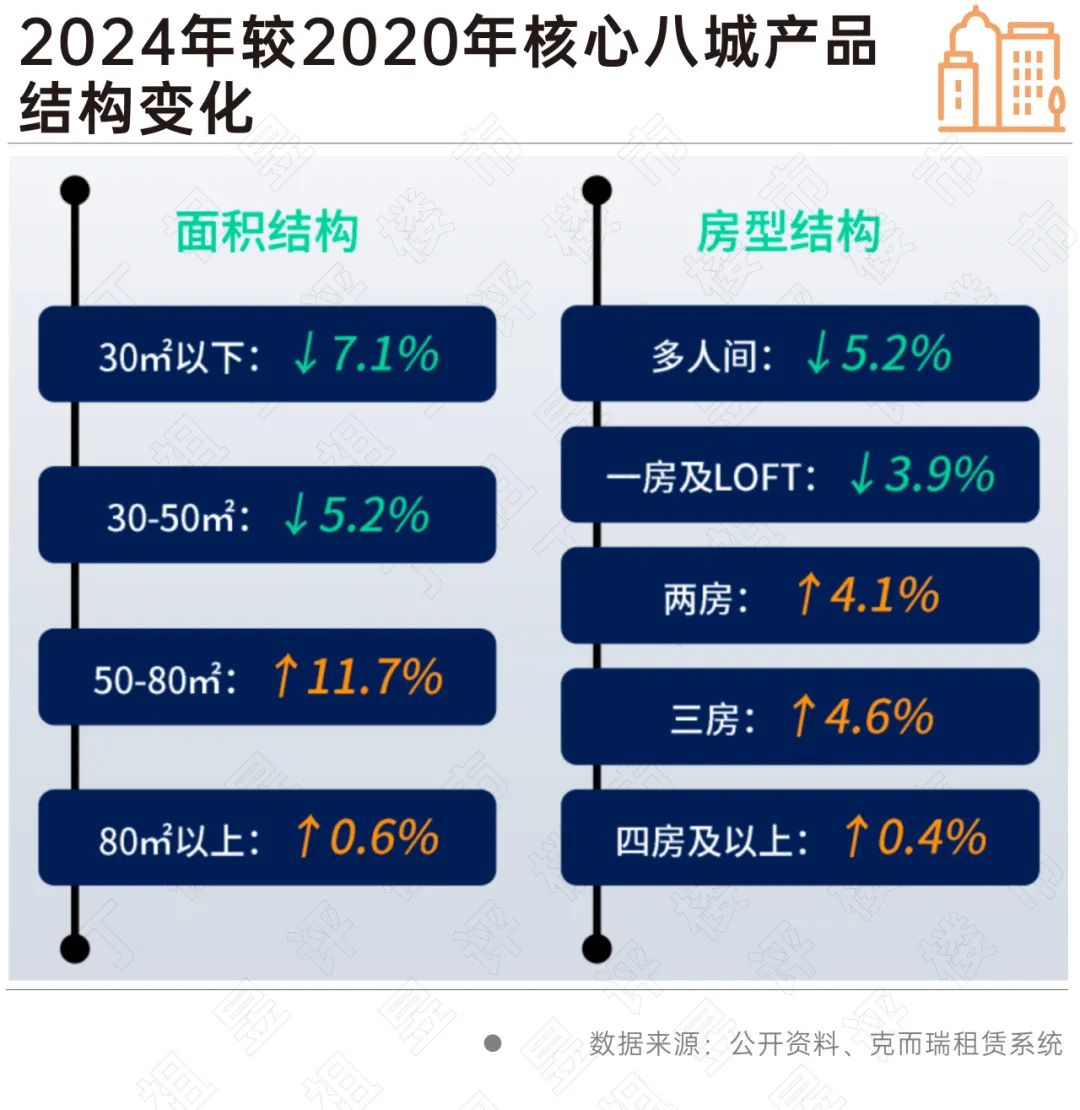

2020年至今,核心八城集中式公寓50㎡下列小型商品市场份额缩小12.3%,而50-80%。㎡商品市场份额增长11.7%,就户型而言,一房和LOFT市场总额收窄3.9%,两房和三房商品市场分别上涨4.1%和4.6%,这个行业已经从刚需过渡到大规模宜居商品。

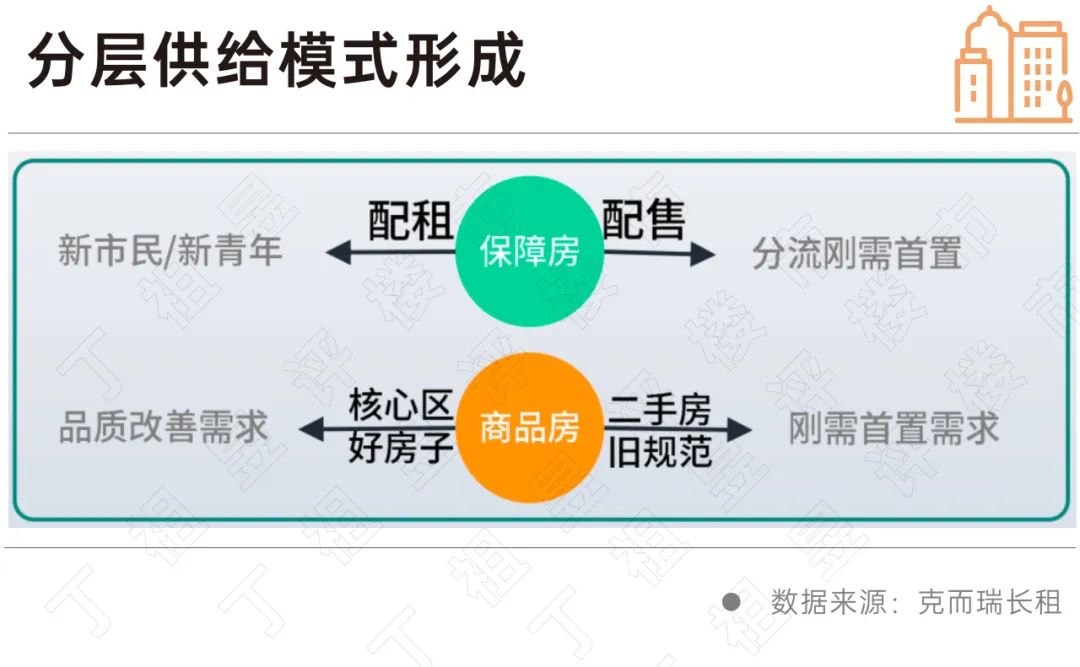

保障房屋系统“配租” 配售”并行

确保群体逐步扩大,移位

央行于2024年5月17日首次提出开设3000亿元保障性住房再贷款,支持当地国有企业以合理的价格购买已建成未售出的商品房,作为配售型或配租型保障房。

到目前为止,我国的保障房制度正式进入第四阶段“配租” 双轨并行配售方式。从第一阶段以经济适用房保障中低收入家庭,到第二阶段以廉租房和公租房的方式,将保障人群扩展到最低/中低收入家庭、新就业无房、稳定就业外来人员等。,到第三阶段以经济适用房保障租赁住房,面向中产阶级新市民和青年。现在“出租” “双轨并行配售方式”逐步扩大、移位保障群体,包括住房困难、收入低的工薪人群和城市人才引进等群体。

同时,从保障性住房供应规模来看,根据规划,“十四五”期间,全国有望筹备870万套保障性租赁住房,旨在帮助2600多万新市民和年轻人改善居住条件。

根据克而瑞长期租赁的计算结果,在2021-2030年期间,核心八城保租房供应规模呈现出三个不同的周期特征。2021-2022年作为“十四五”初期,是保租房发展的初期,年均供应量不足5万;由于新建项目集中进入市场,2023-2026年保租房迎来供应高峰期,年平均供应量高达16万间。;2027-2030年,随着前期土地出让的逐步发展,新项目入市量减少,市场将进入以股票改造为主导的稳定期,年平均供应量将降至8万间左右。

在“配租 在配售“并行系统下,经济适用房也将与商品房形成梯度供应:确保房屋布局城市外围或非核心区域,满足刚需需求;商品房聚焦核心区域,重点改善需求。两者通过“租售两侧挤压”稳定房价,形成“低端有保障,高端有市场”的局面。

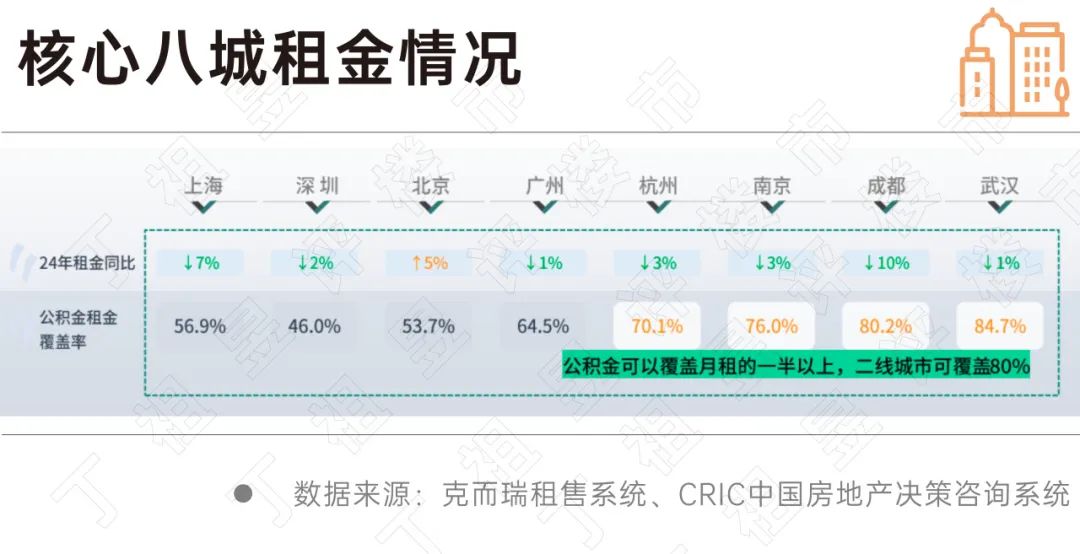

核心城市租金普降

公积金可以覆盖一半的租金。

根据克而瑞长租数据,随着经济适用房的进入,大型社区的租赁供应叠加,2024年八城核心租金普遍下降,其中成都减幅最大,同比下降10%,第二是上海,达到7%,杭州、南京同比下降3%。核心八城中,仅北京租金同比上涨,涨幅达5%。

值得注意的是,近年来,住房公积金的使用范围不断扩大,一些重点城市基本支持公积金支付租金。2025年1月,北京发布《关于开展提取住房公积金直接支付租金业务试点工作的通知》,公积金“直接支付租金”业务可以实现“零材料”。

与核心八城公积金及租金覆盖率相比,大多数城市每月的公积金缴纳金额基本上可以覆盖一半以上的客户租金,其中,杭州、南京、成都、武汉等二线城市的覆盖率较高,武汉达到84.7%,其次是成都,达到80.2%。

有效支持公积金租赁制度,也在一定程度上提高了居民的租赁意愿,减轻了租赁负担。

总体而言,“配租” 配售“双轨并行”已成为保障性住房的现行特征和未来趋势。从历史上看,随着住房需求的变化,不同类型的保障性住房发展不同。目前,整个行业正在“优质租赁” 精确保证“转型”。

其中,租赁租赁住房将继续供应高峰,租赁租赁住房将面临入市量低、市场接受度低的问题。未来,有必要突破政策实施的瓶颈。

本文来自微信公众号“丁祖昱评房市”,作者:编辑部、CRIC长租,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com