从老黄金到鸣响,我们来谈谈这一轮“新消费”市场。

出品/锦缎研究所

发文/由我

在中国投资消费,一直有一条信条被视为标准:抓住一二线的关键客户群,它们代表着最强的消费能力。

即使拼多多光速上升,大家还是不同意,认为最多也只是“五环外”的消费降级。后来喜茶遇到滑铁卢,蜜雪冰城成为奶茶兄弟,也可以解释为茶行业竞争激烈,客户没有口味忠诚度。

直到更多的新零售公司把赤裸裸的数据扔在每个人的脸上——一群“乳臭未干”的消费品牌逆势创下新高,从泡泡玛特到老黄金,再到布鲁可和鸣鸣,业绩频频上升。传统品牌和坚持偏见的投资者正在遭受前所未有的灵魂冲击——所有范式都在快速重构。

随着火灾的新消费,他们的创始人普遍年轻,品牌只建立了十年左右。更尴尬的是,在股票时代,几乎没有新消费的细节已经开始攻击传统消费。

例如,2025年4月,正在快速扩张的零食销售量非常繁忙。根据披露的数据,公司2024年拥有14000家门店,其中58%位于县镇,加盟商平均收入超过500万元。这个数据根本看不出这是一个靠下沉市场的品牌。

图片:鸣鸣非常忙的店面分布。 资料来源:公司招股书

当北上广的VC还在争论“消费升级还是降级”的时候,这场还没有引起大多数人思考的沉默革命已经给出了答案:中国消费市场面临着前所未有的“认知起义”。

01

“新消费”并不新鲜,只是大多数人的思维已经过时了。

市场热议的新消费是什么?根据消费分析的经典三板斧,即商品-品牌-渠道、新消费定义,当然是新产品、新品牌、新渠道;然后整理零食、美容护理、宠物、茶、时尚游戏、黄金首饰、摩托车等。,并告诉市场这是我们应该关注的新消费。

事实上,如果真的按照这个三新的定义,只有泡泡玛特和国产新能源汽车符合要求,而国产新能源汽车甚至根本不属于消费轨道。

在我们看来,这些热门消费产品一点也不新鲜。之所以要加一个新词,是因为我们的认知没有跟上时代的变化,所以我们强迫自己找一块遮羞布。真正新的应该是客户或消费者的想法。

在这场新老辩论中,我们首先抛弃的是满屏的傲慢和偏见。

品牌被傲慢和偏见攻击。

首先是来自品牌和渠道的傲慢和偏见。以前商品短缺对应的是大众消费时代,只需要做好产品,然后通过渠道平推即可。营销方式没有本质区别,无论是2000年之前的电视,后来的互联网,还是线下的店铺。

很多国内消费品牌的成功确实取决于这样的策略。由此产生的循环是:零售渠道高,供应商负责做好品牌管理,共同赚取客户信息不对称的钱。

比如格力的经典广告词:好的空调,格力做的。只要在消费者中树立优秀的品牌形象,然后通过控制渠道大量配送商品,就可以依靠国内的收入和渠道优势,年复一年地收获客户。

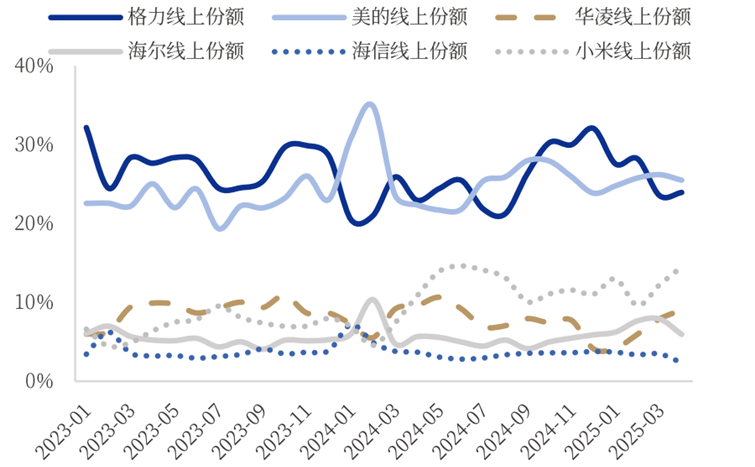

然而,随着在线渠道的兴起和信息垄断的优势被切断,功能价值迅速让位于情感价值,高价格和高质量成为过去。Z世代的客户开始问:为什么它的空调这么贵,你这么贵,为什么外观这么“老”?

作为一个门外汉,小米,即使只有几个SKU,也主要是推广一个听说服。它的外观和功能符合年轻人的审美,份额迅速上升。如果你想说小米空调的质量比格力美好,那显然是站不住脚的。小米空调大部分都是TCL和美菱做的。小米充满诚意和低调。

图片:空调在线零售市场的主要品牌份额变化 资料来源:AVC,银河证券

我们观察到,2023年以后,消费者对质量和品牌的认知增长速度高于财富增长速度,尤其是90后群体对品牌的敏感度迅速下降。所以把消费者当成“人”而不是“傻子”的前沿品牌,趁机迅速崛起,而高层传统品牌则遭受自我攻击,尤其是比国产品更傲慢的国外品牌。

国际化妆品、汽车、服装品牌,依靠所谓的经典车型,不断出售高溢价,开始不断被年轻消费者“替代”。:耐克在中国的市场份额已经下降了3%以上,但仍然没有止血。BBA豪华自行车的收入远不如新力量香。瑞幸远比星巴克推崇的“第四空间”更接地气。国产化妆品比多年不创新的国际品牌更符合客户的意愿。De Beers被称为世纪最大的骗术,远不如古代黄金所说的“钻石永恒,一颗永恒的传记”。

大规模零食行业的崛起给了所有老品牌一个面子。在消费投资之前,我们最喜欢的是大单品的逻辑,品牌力提供溢价,稳定的方式变成了盈利的储水池,大单品容易跟踪。然而,大规模销售零食需要运营数千个SKU,每个类别只有非常微薄的利润,几乎没有中间渠道。

因此,这种模式在过去三年中大幅增长,一些头部公司迅速实现了300-400亿元的销售规模。这一切都是在效率导向下进行重构,解决消费者的有效性问题或提供情感价值,充当消费者的买家,而不是成为高层次的“品牌”。

老钱在傲慢和偏见中被时代抛弃。

老钱的傲慢和偏见更加不可动摇,难以扭转。虽然他仍然有社会话语权,但老钱因为闭着眼睛听而被抛弃,最典型的发生在白酒升值空间之争中。

我经常听到爹系的话:需求低迷是暂时的。因为白酒是社交润滑剂,所以商业活动低迷导致需求下降,所以不用担心白酒的长期需求。而年轻人不喝白酒是因为你还没老。退一步说,即使大众白酒缩水,高端白酒肯定供不应求。

年轻人又一次陷入了被代表的无奈之中。如果年轻人根本不参与更多的人,那么他们应该在每场比赛中社交吗?还是在有限的社交活动中,选择其他替代品作为润滑剂?老钱们是否认真倾听过年轻人的声音?

白酒也试图通过“涨价”不断验证自己的品牌实力,现在却被现实压在地上,无法动弹打开自救。当然,白酒还在变化的前夕,最后的情况还不得而知。也许没有人能说服任何人。

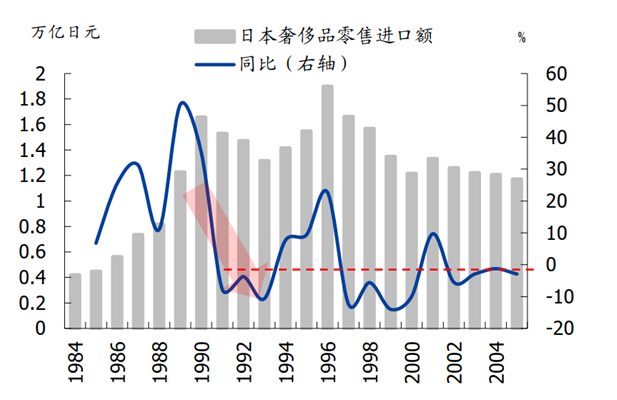

年轻人消费习惯的转移也有原因可循。我们可以看奢侈品的例子。在老钱看来,奢侈品应该是每个人的终极需求。但以邻国日本为参考,即使经济修复近20年,奢侈品需求也没有回到90年代的疯狂时刻。

自然,老钱无法理解年轻人把消费升级的钱花在时尚游戏、音乐会等“无所事事”的爱好上。然而,他们对茅子和华子不感兴趣,但年轻人相信“多年不听老人的话,开心”。最终,老钱只能用新的消费来总结自己看不懂的想法。

事实上,中国的趋势并不孤单,这是所有消费社会都会经历的变化。新钱通过不同的消费习惯来表达自己的斗争。传统品牌带来感情和尊严,被年轻人视为压迫。

比如20世纪90年代以后,日本社会的青年群体转变为以白瘦年轻、卡哇伊等年轻人为核心的非主流审美,二次元和地下偶像迅速崛起。20世纪70年代,美国社会贫富差距的扩大导致了左翼思想的兴起,抵制现实,向往自由的嬉皮士运动蓬勃发展,推动了去品牌化的浪潮。

图片:1990年以后,日本高端消费持续下降。 资料来源:国盛证券

新旧跨代思想的变化被“新消费”这个词误导了。供给方似乎有问题,但现在我们完全供给过剩的社会,但需求方关注的是错误的方向。传统的消费方式无法满足新时代的实际需求。过去,品牌教育消费者什么是好产品。现在客户用手机教厂商该生产什么。

事实上,更早的电子商务已经完全解释了这个过程。淘宝以商家为基因,解决供不应求的问题;品多多专注于消费者,解决了需求方的问题。所以虽然都是电商,但其实是两个时代的产物。

02

未来十年,下列三大趋势将主宰消费市场

当人均GDP越过时,无论是海外历史样本还是目前的中国,消费的主要目的都不再是处理物质短缺,而不仅仅是关联地位和社交的象征,更是自我表达的媒介。

关键在于需求方:我们都会经历从追求商品功能,到追求情感价值和社会外部的转变。

需求方涉及消费画像,可以用定向推广来形容,确实很难分析。然而,在目前的股票消费时代,我们被迫做难题,回归以人为本,重新认识客户。以下三个趋势是我们认为我们必须关注当下和未来的新锚点:

除了聚光灯,大多数沉默都打开了定价权革命。

消费边际话语权变化最大的主体是Z世代和一二线以外的很多群体。简单来说,品牌不应该只关注城市美女和成功商务人士,而应该是大多数沉默的人。

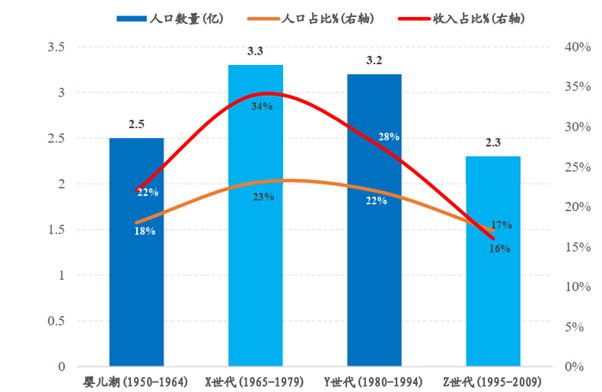

从群体结构来看,Z世代(1995-2009)的人口和收入比例分别达到17%和16%,日益成为消费中的中流砥柱,因此他们的消费倾向成为最具增长性的细分方向。

当Z世代逐渐走向职场,开始获得经济话语权时,他们对社会明确规则的无声抵抗直接体现在消费行为上,而这些消费倾向往往被传统大众忽视。00后的主导消费趋势明显不同。他们更愿意为自己的兴趣买单,因为他们生长在一个物质丰富多样的时代。例如,根据艺恩的数据,00后在谷圈、娃圈等新兴小众圈中占70%以上。

图片:Z世代逐渐掌握了话语权 资料来源:国泰君安证券

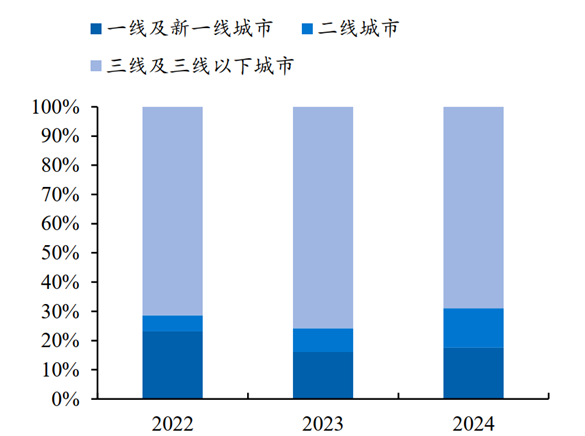

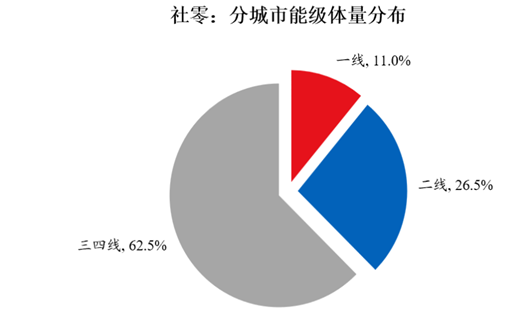

另一个重大变化是低能地区的增长。疫情以来,三四线消费韧性强于一二线,县乡优于城市,农村优于城镇。比如2024年农村社会零增长率为4.3%,城市社会零增长率为3.4%。考虑到人口权重,根据华创证券的计算,非一二线城市的消费规模约占整个经济体的60%。

过去大多数品牌都错过了这个市场比例的变化。真正完全掌握这个行业趋势的是大量的零食(比如繁忙的歌声)和工业奶茶(比如蜜雪冰城)。这两个案例的成功也向我们证明了聚光灯之外的巨大成就。

图片:社会零城市能级规模 资料来源:华创证券

走向悦己时代

最底层的消费理论是效用,也就是分析胆碱和内啡肽的最新来源。我们观察到的一个主要变化是从尊重到取悦自己。

尊重社会互动,社会消费具有很强的投资属性和延迟满足感。然而,随着经济增长的变化,送礼的社会回报率迅速下降甚至转负。这使得90-00后年轻一代逐渐意识到许多社会无效性,如选择主动断亲、增加独处,形成了与60-70后天不同的消费评价体系,经历了从炫耀到讨好的消费,再到体面而不打扰的巨大变化。

送礼需求急剧下降,相比之下,直接获得当前多巴胺的悦己消费更受关注,“坚强的人先享受生活”、“说走就走”成了新的信条。

据统计,自己的消费比例从2019年的23%飙升到2024年的57%。新一代客户不是没钱,而是太清楚自己想要什么,把钱花在自己身上,用“自我满足”代替“炫耀”,决策链从“品牌认知”开始。→购买转变为“社交种草”→比价→快乐自己”。

追求性价比为王,迫使价值链再平衡。

消费者回归商品的本质,也就是用更少的钱购买更高质量的商品。为何如此?

事实上,这是中低速增长时代的必然。以前是短缺经济,要为品牌溢价买单;现在是过剩经济,高度发达的制造业推动产品高度同质化,而信息渠道更加分散客观,没有人比任何人都高贵。觉醒的年轻一代客户开始询问供应链的效率。

客户追求品质来源,用技术去除信息不对称,最后理性化为品质消费,即近两年流行的品质价比和品牌魅力,最终迫使厂商信奉品牌。 通道玩法完全失效。

因此,质量消费的本质是在过剩的环境中再次平衡供需,品牌依靠信息不对称征收智商税的日子永远不会回来。客户追求性价比和更好的渠道,会让传统品牌的“毛销差”模式失效,而新品牌则会迎来万木春在病树前的机会。

以最近火起来的零食销售加盟品牌为例。通过供应链整合,可以实现从厂家购买,直接配送到终端店。通过压缩渠道空间,可以给终端消费者带来很大的利润。零食销售的价格一般比指导零售价便宜20%以上。说白了,零食销售其实就是拼多多的线下版。

便宜的商品不仅是中国的新迹象,也是世界上常见的硬道理。不难理解,“多快多省”是消费者效用最大的公约数。

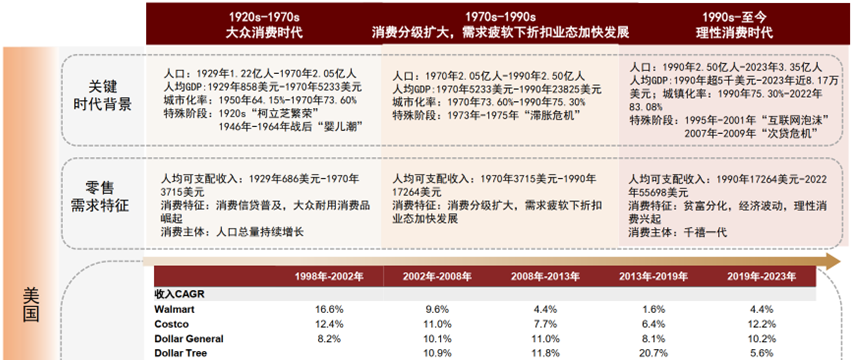

在日本,1990年后,折扣零售增长最快,唐吉坎德成为大牛股,德国硬折扣连锁店奥乐齐也有类似的发展历程。即使是消费市场不断扩大的美国,也呈现出同样的规律。自20世纪90年代以来,美国居民更加关注商品的性价比,理性消费登上历史舞台。Costco被芒格视为非销售产品。

在这个过程中,与之相伴的国货崛起与民族情感并没有太大的联系,而是随着时间的推移,外资品牌的光环溢价自然消失。

图表:美国零售业发展变化 来源:中金公司

人们心中的偏见是一座山,但时代永远不会因为偏见而停止。中国新时代的人们正在通过消费行为传达对传统价值观的叛逆。真正需要创新的不是消费,而是我们的认知。

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com