基金主管等不到光伏出清。

中期报告显示,光伏产业形势并未完全好转,反而开始了一场亏损大赛。

在一线厂商中,隆基亏损50亿元,通威亏损30亿元,中环亏损30亿元,晶澳亏损10亿元。二线厂商更是惨烈,8家光伏企业被ST,其中ST阳光已经退市。827新政收紧IPO后,光伏公司依靠上市过冬的计划也失败了。

光伏公司生产线每天亏损一天,头部公司开通降低成本,TCL中环将开工率降至80%左右,隆基的广进计划也在热搜上。

金融业比光伏产业更焦虑,整个市场都在期待周期的转折点。自2022年第三季度以来,以“光伏”为目标。 “拐点”作为关键词的研究报告,可以在Wind上找到77篇文章。从那以后,基金主管一个接一个地进入市场讨价还价,每个月都会有转折点的声音。

但是回应他们的,往往是光伏龙头通威股份的提产公告。

在众多光伏企业中,通威像异类一样激进。仅2023年就四次宣布生产提升,总计计划投资645亿元——相当于过去十年通威净利润的总和。今年第一季度,通威的固定资本和在建项目总额为900.28亿元,同比增长80.86%。最近行业如此恐怖,通威可以花50亿元吃掉润阳,完成中国光伏行业历史上最大的并购。

通威每次激进提升产量,都会向市场传达对未来的信心。然而,它无法抑制股票下跌的趋势和基金净值的消失。最受伤的是睿远傅鹏博。虽然前期有浮动利润,但他陪伴通威经历了连续两年的下跌,然后在今年的中期报告中大幅减持。这不仅是傅老师的滑铁卢,也是整个市场所有“相信光”的基金主管的缩影。

这个问题也揭示了行业普遍存在的问题:为什么市场总是错误地判断光伏的拐点,为什么聪明的基金主管被困在这个光伏周期?

下注者的胜利

通威是一家敢于在逆周期内激进下注的公司,能够在逆周期内赚大钱的也是敢于激进下注的基金主管。

2018年和今年很像,那是光伏最黑暗的时刻。在“531新政”下,国内光伏补贴大幅下降,需求急剧下降。在硅材料价格一路下跌的过程中,通威产能扩大了800%。在新一轮光伏热潮之后,通威第一时间释放了产能,抓住了全球需求,成为本轮光伏周期的最大赢家。

通威2022年净利润257亿元,成为光伏产业的收益之王。

在通威逆势扩张的过程中,公募基金大举买入,与通威气质相似的光伏投资者——广发基金刘格邈吃饱了鱼。

2020年第二季度,刘格邈带领广发8只基金一起进入通威,成为通威最大的公募基金持有者。

在定期报告中,刘格竹对产业升级表示乐观[4],“科技创新和高端制造资产成为新时代背景下的‘核心资产’”。刘格竹买入后仅三个季度,通威涨幅超过200%。2021年第一季度,刘格竹太早就接受了,但是出货风格被雪球的通威投资者谈了很久。

2021年第二季度,E基金接任广发,20多只基金新入通威股权,单季度买入流通股1.84%,成为公募第一。以冯波为代表的E基金主管通过产业研究判断,光伏的增长将超出大多数人的预期[5]。

冯波在定期报告中写道,“半导体、新能源汽车、光伏、药业、上游周期等领域表现强劲”、"行业或公司的快速增长通常是非线性的,而投资者的预期大多是线性的"。

到2022年第二季度,通威的业绩和硅材料的价格一起达到了周期的顶峰。E基金捕捉到了基本面的变化,率先开始减持。然而,更多的基金错误地判断了周期位置,打开了三波,接手了。

在为这一轮光伏周期买单的基金主管中,瑞远傅鹏博表现最为突出。除了被动购买ETF商品外,瑞远成为2023年通威股权第一公募基金。

在2022年第三季度报告中,傅鹏博承认自己错误地判断了光伏的产业周期位置。“我们逆势增强了新能源和光伏板块的份额[6]。”而且短期内没有纠正错误。

相比之下,许多基金主管都意识到光伏行业面临着规模和增长的问题。例如,光伏ETF基金主管李沐阳在2022年底接受采访时表示,光伏正从成长走向成熟。“ 任何行业基本面的上升速度都必须与其规模负相关。行业规模越大,利润率越薄[1]。 ”

然而,整个行业的利润直接负担超出了大多数人的预期。自2022年第二季度买入通威以来,傅鹏博在随后的下跌过程中加仓翻了一番。直到上半年,傅先生减持了近3200万股通威,撤出了前十大股东——此时通威距离最高点已经下降了三分之二。

这就是光伏周期的刺激——赌在底端可以赚大钱的赔率,做正确的研究可以赚小钱的胜率,而对于那些既没有赌在底端又没有做正确研究的投资者来说,他们将面临每转一圈的损失。

谁能等到光伏的去产能?

2024年,再次面临光伏行业上下游亏损运营的局面,但只有少数基金主管选择像当年那样赚取博赔率的钱。

今年第二季度,只有10只主动管理基金重仓通威股权。通威依靠前两次逆周期扩张,稳居龙头位置。现在第三次反周期解决方案已经实施,但是基金经理已经退休了。

这个行业真的很害怕,通威提产太激进了,上一个逆势提产这么猛的还是赛维。

经过金融海啸,2010年8月,赛维在合肥成立了世界上最大的一次性光伏项目。2011年,赛维宣布投资100亿元,在内蒙古建设世界上最大的硅材料生产基地。同年,赛维亏损5.89亿美元,负债60亿美元。然而,当山穷水尽时,他仍然不愿意低头。

2012年,赛维老板彭小峰在接受《南方周末》采访时,对以华尔街为代表的海外势力进行了猛烈的攻击:“ 她们(分析师)从未见过一家伟大的公司。如今业界看赛维,就像十年前看乔布斯[2]一样。 ”

巧合的是,2013年,在欧洲债务危机和美国双重反击的多次暴击下,赛维完全崩溃。起初,只有87名员工的通威太阳能以8.7亿元获得合肥赛维,并从硅材料切入电池领域。

2024年,类似的场景再次发生。在整个行业的亏损下,通威作为龙头底价收菜,现金充裕——完美的赢家通吃剧本,就像基金主管长期看重龙头企业的原因一样。 这一周期将使竞争对手熬死,而且通威将在底部占据更大的市场份额。

但是,看到终点是一回事,跑完全程是另一回事,很早抄底的基金主管,低估了这一轮下行周期的长短。

2023年第四季度,东方基金周思越将重仓股从十只白酒切割到十只光伏股。在他看来,光伏行业的走势已经反映了市场过于悲观的预期,潜在的负面已经充分利用了 in的光伏板块将成为市场反弹中阻力最小的方向[7]。这种转变最终让他错过了2023年的“年度冠军基金”。

事实上,它可能比市场预期更悲观。

根据TrendForce的预测,经过四年的蓬勃发展,2024年全球光伏产业整体需求增速将迎来转折点,2023年新增光伏零部件装机量将从59%下降到16%。但是,如果考虑到贸易壁垒的逐渐高涨,情况就更加不容乐观了。

8月,美国太阳能电池板制造商集团突然要求美国商务部对越南和泰国进口的光伏部件征收可追溯性关税,中国光伏公司威胁要绕过东南亚抵御欧美贸易保护。

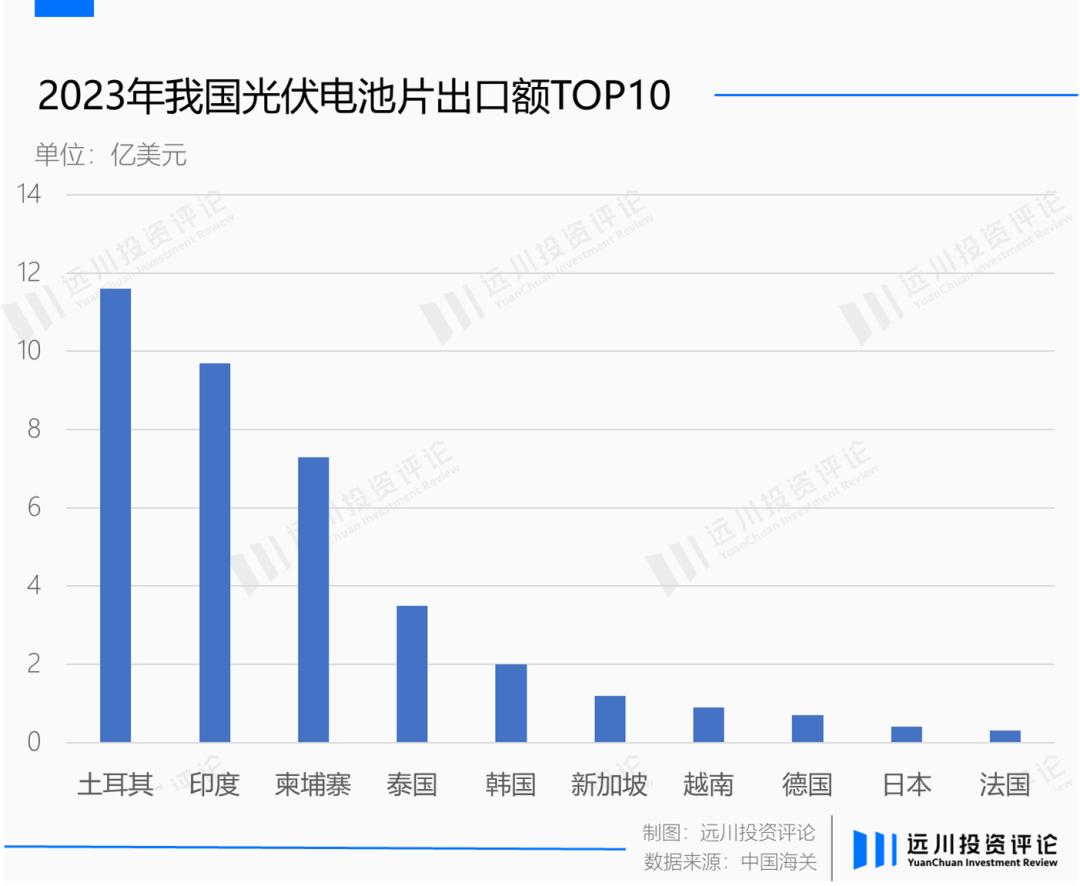

土耳其位列中国光伏电池直接出口值前两名,与印度一样,为了帮助当地制造业,他们选择对中国光伏产品征收关税。

在7月22日的分享中,弘尚张骏将光伏产业与2016年的煤炭企业进行了比较,“ 现在光伏的损失比当时的煤炭严重得多。当时像陕西煤,也就是报告亏损,现金成本没有亏损。现在光伏龙头公司都在亏损现金成本。你觉得这件事能持续多久[3]? ”

在去年大多数光伏公司的年度报告中,都写着一个激进的提产计划,虽然现在很惨,但是光伏公司还是跃跃欲试,等待机会把对方卷死。

截至第二季度,通威账户现金180亿元,TCL中环账户现金60亿元,被戏称为亏损王的隆基账户现金超过500亿元。如果大家都下定决心要卷起来——如果价格稍微提高一点,产量就会提高一点,那么光伏周期也可以在底部震荡很久。

尾声

通威董事长刘汉元在2024亚布力企业家大会上说:“ 未来三年光伏可能会超越火电,成为最大的能源[8]。 ”

与拥有大量现金的龙头企业不同,朝不保夕的主动权益基金经理在看不到头部底部时无法保持冷静。今年中期报告显示,没有主动权益产品,通威净值超过5%。

很难说今年的主动权益基金哪个更惨,哪个周期比光伏行业更强。自2022年以来,在公募基金规模超过30万亿元并屡创新高的背景下,主动权益基金规模下降了30%以上。

除了规模下降,发行也很冷淡。到2022年上半年,除指数基金外,共发行了279只股票型和混合型基金,发行规模为1273亿,而到2024年,这两只股票分别变成了158只,153亿。数量减半,规模几乎下降了90%。

行业进入收缩期,不犯错成为更优先的追求。不仅基金经理,整个二级市场的风格也偏向传统。从年初到现在,除了黄金,Wind指数的所有涨幅都是收益风格。 另一方面,太阳能指数-34%排名倒数,只比ST指数强一点——太阳能光伏在2023年主动权益业绩倒数第一的施敏佳没能等到拐点,失业了。

在全球增速放缓和海外贸易壁垒的双重压力下,中国光伏产业的需求变化前景不确定,龙头账面上充足的现金储备也让供给侧的清算充满变数。

不知道自己职业生涯和光伏下行周期哪个长哪个短的基金主管,只能做底层清仓,而不是像以前那样耐心等待光伏拐点的到来。

参考资料:

[1]采访|华泰柏瑞基金李沐阳:光伏产业溢价可期,可以通过固定投资和获利方式投资ETF,银柿财经

[2]彭小峰自言自语:现在看赛维,就像十年前看乔布斯一样,南方周末

[3]弘尚张骏内部分享:目前的光伏与2016年的煤炭非常相似,六里投资报告

[4]广发科技先锋混合及定期报告

[5]易方达竞争优势公司混合定期报告

[6]睿远成长价值混合和定期报告

[7]东方地区发展混合和定期报告

[8]傅鹏博第二季度大幅减持!“卷王”刘汉元:未来三年,光伏可能会超越火电,成为最大的电源。聪明的投资者

本文来自微信公众号“远川投资评论”(ID:caituandzd),作者:孙然,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com