快乐来得如此之快,半导体大市场开启。

最近几天a港股市陆续进入调整,大家都在翘首以待新的热点。

没想到,幸福来得这么快。

今日早盘市场仍处于劣势下滑时,两市半导体异军突起,走出了令人振奋的气魄。

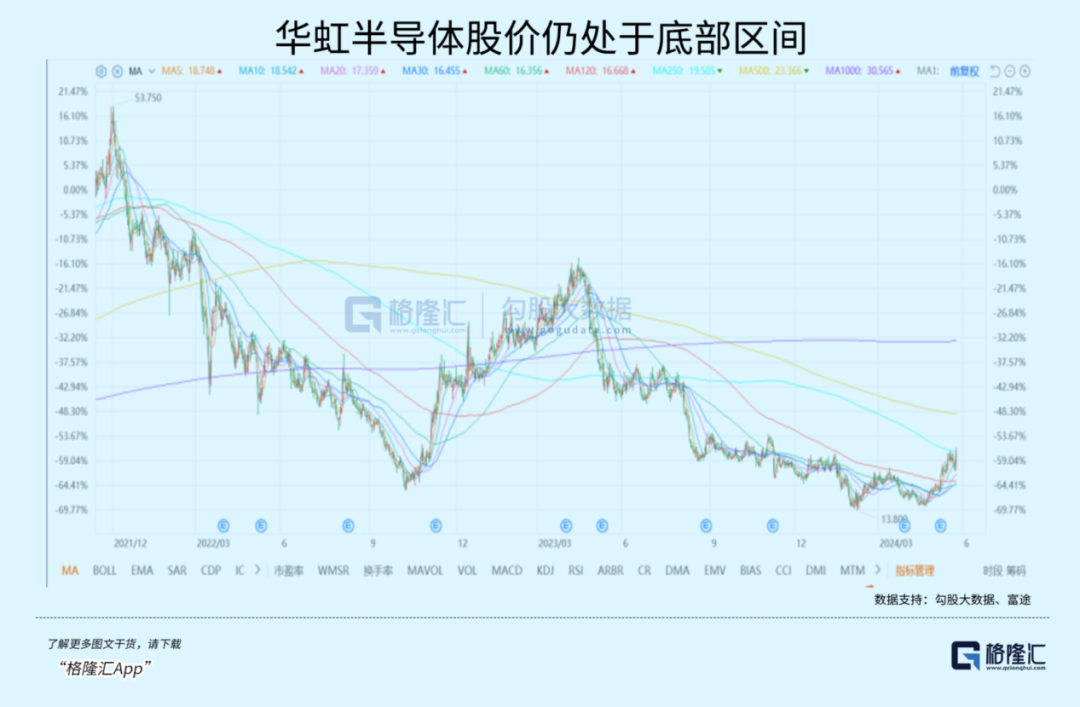

a股中芯、北方华创等头部巨头均涨幅超过5%,推动多只半导体芯片股涨停,港股华虹半导体也涨幅近12%。如今,与半导体相关的ETF涨幅超过3%,明显领先于其他概念。

引燃这波暴涨行情的导火索,是国家大基金三期的重磅落地,规模不仅远远超过前两期的总和,而且超出了市场的预期。

大基金前两期发布,半导体板块都迎来了不错的大市场。

去年九月初和十月初,市场有传三期基金准备落地,股市也出现了一波不小的上涨。

现在谣言终于超出预期落地,这波半导体市场又会有多“爆炸”?

01

沉重的落地,大超预期!

根据企业调查,国家集成电路产业投资基金三期有限公司(以下简称“国家大基金三期”)已于2024年5月24日注册。

与第一期(1387亿元)和第二期(2041.5亿元)相比,注册资本为3440亿元。

大基金三期法定代表人为张新,企业共有19名股东,财政部持有第一大股东17.44%的头寸。其中,六大国有银行共认缴出资1140亿元,约占三分之一,是三大基金新增LP的主力军。

“国家大基金三期”无疑是规模和阵容方面的顶级豪华“国家队”。

2014年9月,国家大型基金一期注册,随后a股小牛市被一系列消息催化叠加,半导体指数随后大幅上涨。到2015年小牛市巅峰时期,累计涨幅接近1.5倍。

2019年10月,大基金二期成立,半导体指数也迎来持续上涨,达到2021年巅峰,累计上涨近两倍。期间上证指数涨幅只有24%,创业板指数涨幅是1.1倍,说明半导体板块确实走出了异常强劲的单边市场。

在这两波行情中,除了整体指数上涨之外,那些被大基金投资的上市公司(包括投资未上市的子公司)表现最好。

其中,大基金一期累计有效投资项目约70个,芯片制造类约67%,ic设计类约17%,封装测试类约10%,设备材料类约6%。

投资重点公司包括中芯、北方华创、三安光电、士兰微、华虹半导体、赵一创新、长电科技、通福微电等重点龙头公司。这些公司大多在后续涨了几倍甚至几十倍。

截至2023年9月10日,大基金二期共投资1197亿元,其中流向晶圆制造的资金约为995亿元,占83.2%。并且加强了对上游设备和材料的投资,占9.5%。

其中,中芯继续以投资为主要目标,正好有望登陆a股,吸引市场更多关注,导致公司从此不断被包装,港股股价从10港元飙升至45港元登陆a股。

事实上,当时大量尚未上市的公司仍在一期和二期基金中投资。此后,这些企业在a股科技创新板和创业板上市,赢得了资本的殷切青睐,部分市值比投资时的估值增加了十倍。

比如2020年3月科技创新板上市的沪硅行业,发行价3.89元,上市后连续几个月上涨。在此期间,最高价格飙升至69元,比发行价格上涨近17倍,成为市值1000亿元的超大牛。

虽然沪硅行业之后由于业绩迟迟没有达到预期,估值再次大幅下滑,但至少那时候这是极其美好的。

在半导体大基金的概念中,这样的例子并不少见。

据机构分析,国家大型基金前两期的主要投资方向集中在设备和材料领域。在当前层层封锁的背景下,中国IC产业的自主攻坚将是必然趋势,美国的重点限制阶段可能是大型基金三期投资的重点。除了继续重点支持半导体设备和材料(这两个领域也是近期政策方面的主要推动),这两年最热门的人工智能芯片、自动驾驶芯片、HBM等高附加值DRAM芯片也很有可能。

这里面相对的目标比较集中,同时三期大基金规模如此之大,给了足够资金炒作的理由。

02

周期底端 国产替代

今日市场,从消息来看,确实是大基金三期的利好刺激。

但是从中长期来看,国内半导体还有两个主要的市场驱动因素。

首先,目前行业处于周期底部,性价比较高。

根据半导体的周期规律,通常需要3-4年才能完成一个周期。2022年中期见顶后,海外半导体进入下行期,至今已有两年。由于AI需求,海外半导体周期性上升,相关公司继续创出新高。但从股价来看,国内大部分半导体还在底部。

根据国内产业链调查的结果,经过近两年的去库存,各大芯片场的库存水平已经在正常范围内,底部已经确定。

虽然与国外周期没有同步,但需要注意的是,海外需求主要是由AI芯片驱动的,比如GPU。事实上,传统的消费电子需求并没有得到强烈的恢复。4月,台积电发布了24Q1财务报告。预计未储存24年的半导体营收增速将从10%增长到10%。PC是一个主要的连续因素。、传统的需求,如手机、工业用途、车辆半导体等,都没有达到预期。

国内半导体公司的产品大多用于传统的消费电子、工业、汽车等领域,与AI的关联性不高,没有周期可以理解。

然而,这也可能是一件好事。因为底部,通常意味着“不贵”,在底部重复了这么久,说明再次下跌的概率不高,既划算又安全,适合中长期投资。

其次,是国内替代的趋势。

广义来说,中国半导体市场规模超过1万亿,占美国、欧洲、日本、韩国的全球比例。但无论是晶圆制造还是芯片封装,主要材料供应商主要是海外大企业,国内企业市场份额很低。

例如关键半导体材料,国产化还不到10%,在一些技术壁垒很高的领域甚至不到5%。在晶圆制造材料方面,日本在大型硅片(8英寸和12英寸)和光刻胶领域几乎处于垄断地位,电子气体也被欧美、日本等大型企业垄断。在芯片封装材料方面,基板和引线框架主要由日本、韩国和中国台湾省的公司主导。虽然大部分键合线都是国内生产的,但国外品牌厂商仍然占据着大部分的市场份额。

但另一方面,这意味着半导体材料有很大的国产化空间,90%以上的空白可以在很多关键领域得到填补。欧美国家的持续限制和压制使得这一长期趋势具有高度确定性。

虽然短期内国内半导体的上行节奏会比较慢,但这主要取决于下游需求的恢复速度,这与宏观经济增长密切相关。然而,半导体的预期正在向好的方向发展,国内政策和宏观方面正在逐步释放利好,以AI为基础。 以PC为代表的新型消费电子产品正在推出,后续还可能有AI手机、头显等新产品接力。

所以,长期来看,现在处于底部的半导体板块,长期规划的价值正在凸显。

03

如何投资半导体?

短期来看,还是要重点关注大基金三期的投资方向。

从相关统计数据可以看出,一期大基金规模1387亿元,煽动社会资金超过5000亿元,地方子基金规模超过3000亿元;二期大基金规模2042亿元,煽动社会资金近6000亿元。

从投资方向来看,第一阶段集中在制造领域,第二阶段集中在设备材料等上游领域,包括蚀刻机、薄膜设备、检测设备、清洗设备、大硅片、光刻胶、掩模版、电子特种气体等。具体来说,大型基金一期投资以制造为主线,制造业占67%,设备材料占6%。;集中在行业领先地位,半导体制造业前四大公司占66%,设备业前三大公司占76%。

大基金公布布局后,这些领域的企业股价大多上涨。比如2021年大基金二期入股南大光电后,南大光电股价从7月27日收盘价50.60元上涨至7月30日82.28元,三个交易日涨幅达到62.6%,7月29日跌停20%。

大型基金三期将重点关注哪些领域?

结合当今热门的AI产业,计算率芯片和存储芯片很可能成为重点,例如国产GPU、HBM细分领域。另外,考虑到我们在系统、材料、制造方面的不足,第三阶段将继续支持这些领域。

所以,布局这些领域,胜率比较高,另外还有两个中长期的逻辑支撑。

虽然国内半导体的周期向上可能会比较缓慢,但是逐渐介入的价值已经显现出来,是一个值得关注的中长期投资方向。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com