惊人的相似?美国市场的“最大担忧”:从去年八月到十月重演。

在最新的研究报告中,摩根大通研究小组指出,到目前为止,今年4月看到的与去年8月的动态有相当多的相似之处。

分析人士认为,当通胀意外上升和央行预期利率上升未能实现时,投资者开始考虑减轻重仓或增加对风险市场的对冲。最鲜明的特点是,2年UST回报率的上升最终导致8月份股票和信贷市场的下滑。

考虑到目前投资者对风险资产的高曝光率和低现金配置,市场将面临更高的风险。

另外,报告还指出,目前市场仍然面临着BTC“减半”后下行压力的新变化。

两年期美国国债收益率上升

根据摩根大通的全球市场战略报告,去年夏天,美国国债将持续两年。(UST)回报率从5月初的3.8%上升到8月初的4.9%,这一变化基本上被股市和信贷市场忽略了。但是,一旦2年的UST回报率开始在5%以上的高位固定,股票和信贷市场将从8月初开始受到影响。从8月初到10月底,股市经历了10%左右的调整。

自今年1月以来,美国两年期国债(UST)与去年8月相比,回报率已从4.2%上升到4.9%。

从1月到4月初,这种增长基本上被股票和信用投资者忽略了,类似于2023年5月到7月的情况。

报告警告称,随着两年期UST回报率在5%左右巩固,去年8月至10月的“高回报长期”场景可能会重演。当时这种情况引发了对经济硬着陆的焦虑,打击了风险资产。

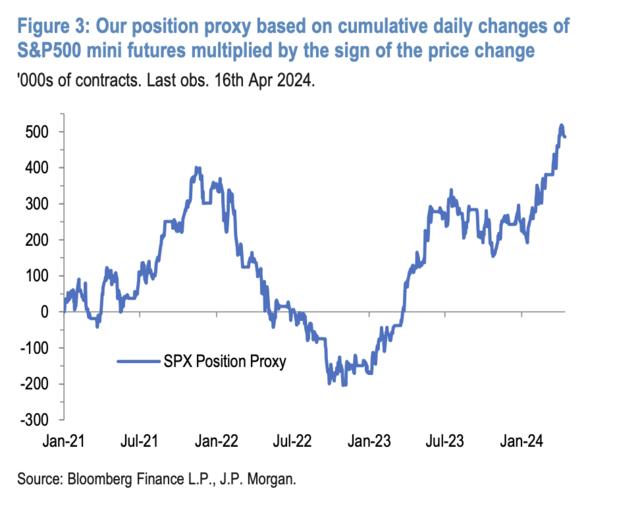

增加了风险资产开放

报告还提到,4月份风险平价基金的杠杆率高于去年8月初,与2021年底的水平相似。

按照他们的衡量标准,进入四月份的投资者对股票市场和信贷等风险资产的开放程度高于去年八月。

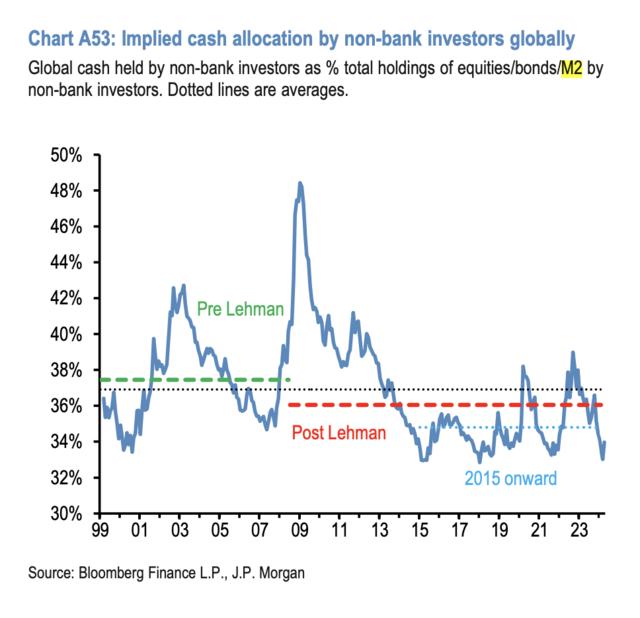

现金配置处于历史低点

与银行系统之外的私人部门持有的股票和债券相比,现金配置比例非常低,即M2货币供应量与私人部门持有的股票和债券的比例相比。

这种现金配置在4月初处于样本期间的最低水平,明显低于去年8月初的前一个低点。

另外,目前商品头寸看起来接近中性,黄金头寸看起来相当高,无论是看动量信号还是投机头寸。与商品和企业债券相比,政府债券的流动性在4月份的销售中有所恶化。

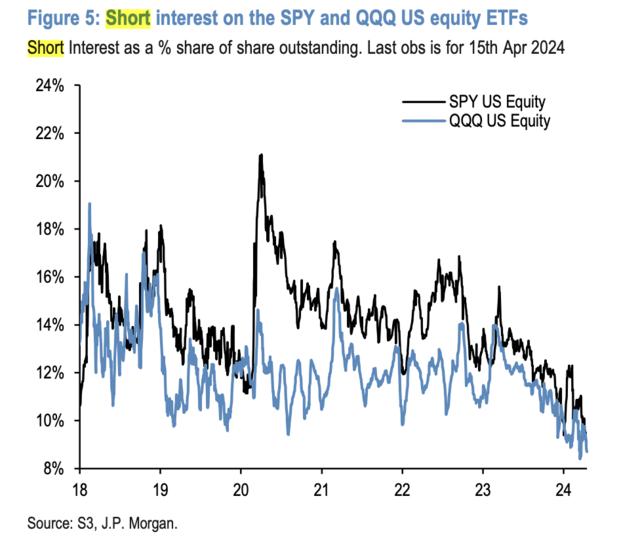

缺乏科技股保护,CTA开始减少股票头寸。

SPY和QQQ ETFs的空头利益低至新纪录,这表明美国股市尤其是科技股几乎没有保障措施。

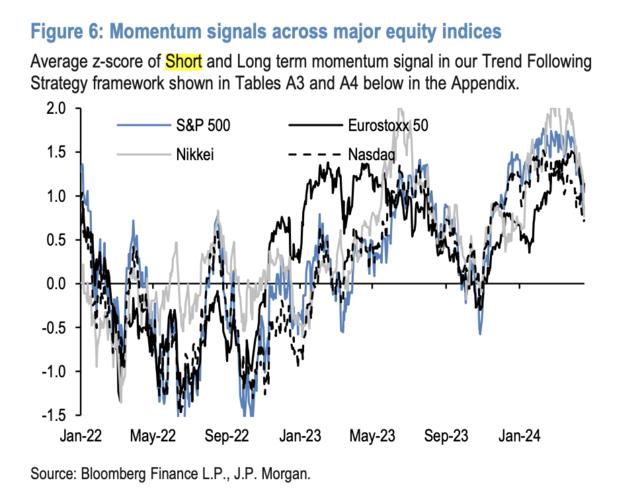

另外,像CTAs这样的系统基金,由动量驱动,已经开始减少以前极端的股票头寸,这可能意味着市场态度的改变。

除了上述特点,分析师认为,目前的市场仍然面临新的风险。比特币市场在“减半”事件后,由于期货头寸显示的过度买入,将面临下行压力。比特币市场仍远高于与黄金波动性调整后的比较(45万美元)或减半后的预测生产成本(42万美元)。

本文不构成个人投资建议,不代表平台观点,市场存在风险,投资需谨慎,请独立判断和决策。

本文来自微信微信官方账号“华尔街见闻”(ID:wallstreetcn),作者:陈晨,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com