四月社会零售数据点评:当前消费市场现状分析

本文来自微信公众号: 海豚研究 ,作者:海豚君

正如海豚君之前判断,二季度国内消费确实面临不小的压力,刚公布的四月社会零售数据也印证了这一点,整体社零同比增速仅录得0.2%,测算后线上实物商品同比增速同样为0.2%,创下2022年以来的单月增速新低。

不过本次社零增速走弱并非突发意外,其实早有苗头可以追踪:

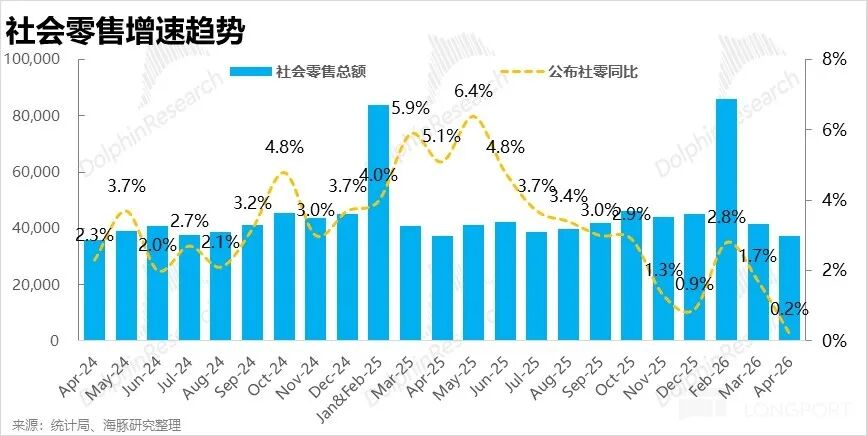

一方面,二月国内传统消费旺季过后,三月社零的增长动能已经出现明显回落;而去年三月到六月恰好是新能源汽车、家电以旧换新等政策补贴红利释放最充分的阶段,高基数对今年的同比增速带来了明显压制。

另一方面,国内头部电商平台京东已经明确给出指引,二季度电商业务增长表现会比一季度明显走差。

本次社零增速大幅下滑,主要拖累还是来自家电电子与汽车零售领域,不过从数据来看,疲软的增长势头已经开始向其他商品品类和消费类型扩散。

1、四月社零数据:增速回落符合预期,核心问题出在哪里?

根据国家统计局披露的数据,四月国内社会消费品零售总额同比增长0.2%,对比二月的2.8%、三月的1.7%,呈现出阶梯式放缓的走势。结合历史数据来看,去年三月到五月正好是社零增速的高点,对应政策补贴利好效应最显著的阶段。

因此不难推断,整个二季度不管是整体消费还是线上购物,都会面临较大的同比增长压力。好在进入下半年之后,去年的基数会明显下降,届时社零与整体消费增速大概率会触底修复。

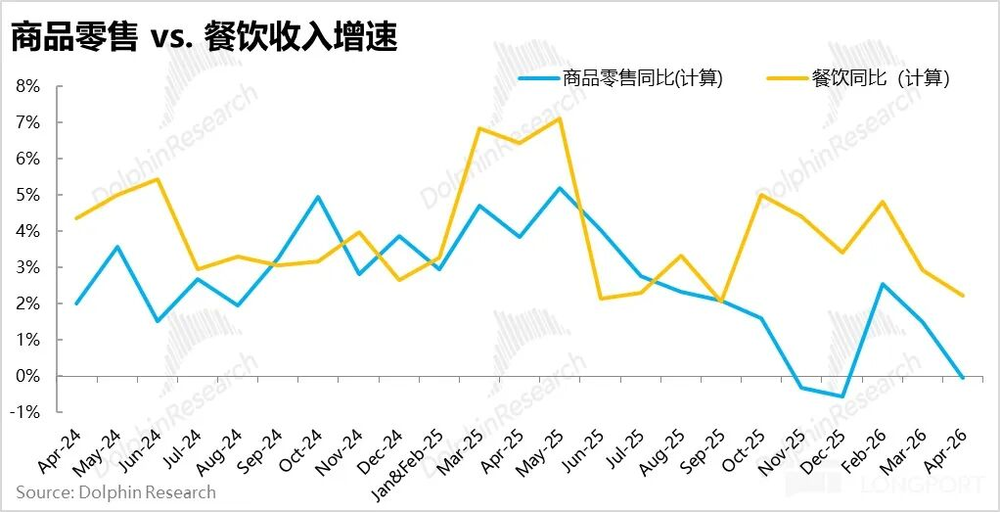

拆分消费类型来看,四月商品零售和餐饮消费的增速都出现了环比下滑,其中商品消费的疲软程度更为突出。具体数据上,商品零售四月增速仅0.2%,上月为1.5%;餐饮收入增速从三月的2.9%小幅回落至2.2%。

对于这样的分化走势,海豚君认为,餐饮消费基本不受政策补贴退坡、电子产品涨价的影响,反而能更真实地反映当下消费景气度的变化——也就是四月整体消费景气度对比三月确实出现了一定程度的走弱,而商品零售的疲软则主要是家电、家具、汽车这几个品类的结构性拖累导致的。

2、线上消费面临更大增长压力

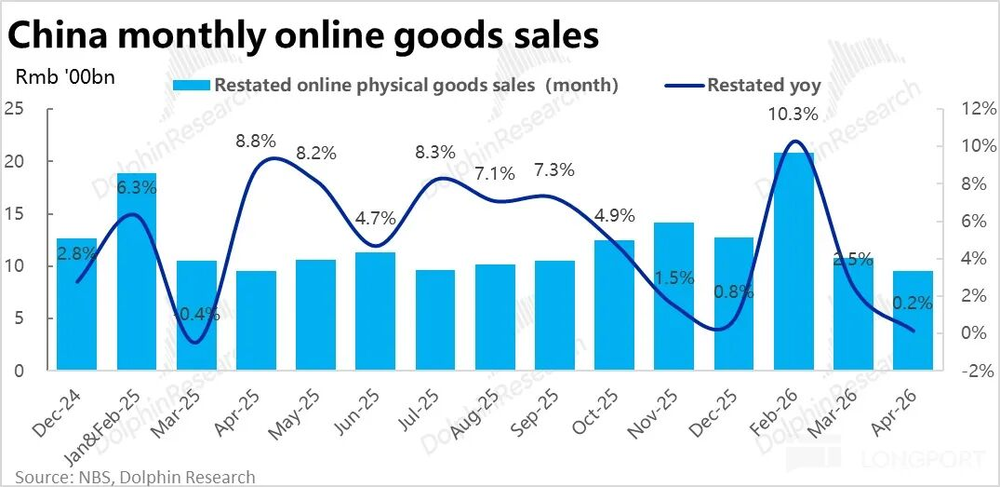

进入2026年之后,统计局对线上零售的统计口径做了调整,将原来的"网上零售额"调整为"网上商品&服务零售额",大幅扩大了线上服务零售的统计范围,不过网上实物商品零售的统计口径基本没有变化,可以和历史数据直接对比。

具体来看,四月线上实物零售额同比增长仅0.2%,对比去年12月到今年二月6.5%的加权平均增速,下滑幅度十分明显,对比三月的2.5%也回落了不少。可见线上消费受到的冲击比整体社零更严重。这一点和头部电商的指引也吻合,京东明确表示二季度电商业务营收增速会从一季度的近5%回落至约-5%,可见头部平台也一致认为二季度线上消费压力很大。

对比来看,线上服务销售反而展现出了不错的韧性,数据显示四月线上服务零售额同比增速接近6.8%,虽然同样有环比放缓,但绝对增速仍然处于不低的水平。

3、汽车与补贴受益品类仍是主要拖累,负面影响开始显现扩散迹象

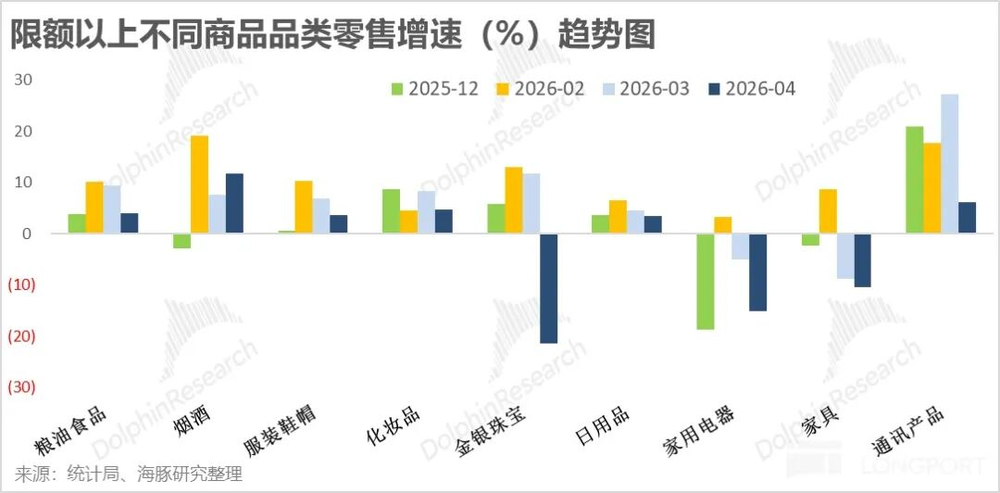

拆分品类来看,造成四月社零增速明显下滑的最大拖累还是汽车销售,四月汽车零售同比跌幅接近20%,剔除汽车之后的社零增速为2.2%,比包含汽车的0.2%要好很多。

其他商品方面,此前受益于政策补贴的家用电器、家具仍然是表现最差的品类,四月规模以上销售额分别下跌约15%和10%。除此之外,还有两个新变化值得关注:

a. 受金价冲高回落影响,金银珠宝消费出现大幅下滑,销售额同比减少约20%;

b. 此前销售增长一直保持坚挺的通信设备(以手机为代表),也开始受到明显冲击,很大可能是内存涨价对终端需求的压制效应开始显现。

除此之外,服装鞋帽、化妆品、日用品这些基本不受补贴退坡影响的品类,本月增速也普遍出现了环比走弱,其中可选消费的走弱幅度更大,服饰和化妆品的增速都环比下降了3到4个百分点。商品消费疲软从补贴影响品类向外扩散的迹象已经显现。

<全文完>

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com