华策斥资33亿布局算力,是影视行业的科技转型自救吗?

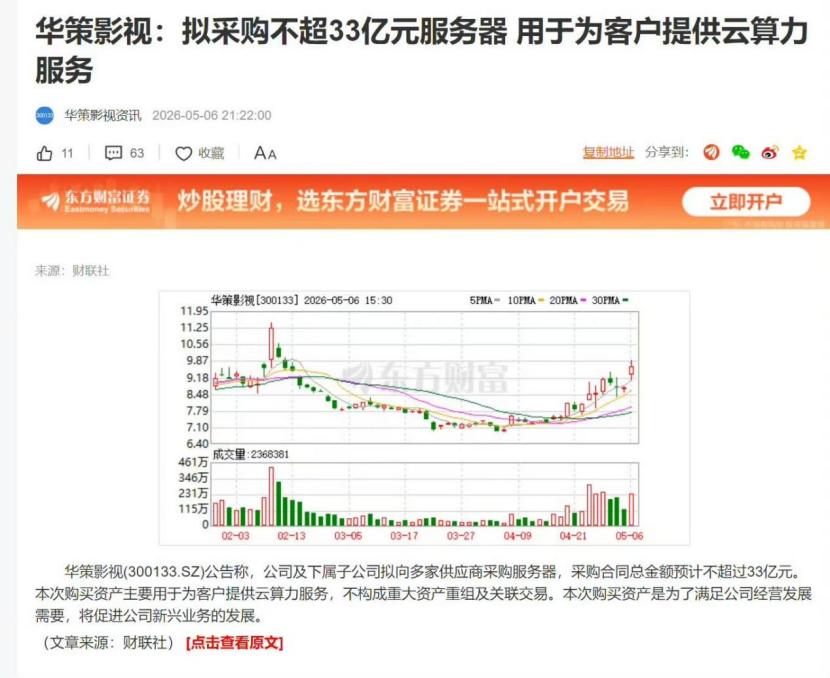

2026年5月,华策影视的一则投资公告,让许久没有波澜的影视板块突然沾上了科技概念的热度。华策影视对外公布,计划投入不超过33亿元采购服务器,用于对外开展云算力服务。消息放出后,华策股价应声大幅上涨,得到了资金的热捧。

33亿的投资上限,已经超过华策影视2025年全年28.28亿元的总营收,更是相当于公司当年1.91亿元归母净利润的17倍左右。而华策2025年扣非归母净利润仅为2106万元,能看出公司的主营业务已经面临不小的盈利压力。对于一家以电视剧制发为核心的老牌影视公司来说,这绝对不是一次小范围的业务调整,算得上是一次豪赌。

为什么华策会选择布局算力赛道?华策真的有能力做好完全陌生的算力业务?回顾过去十年,华策几乎跟上了文娱产业所有热门风口,从影游联动到文旅项目,再到之前大热的元宇宙,但这些尝试大多都没有沉淀下来,成为稳定的利润来源。这一次押注AI和算力,到底是真正的产业升级,还是又一次烧钱的高风险试错?

砸33亿布局硬件,华策从影视轻资产转向重资产模式

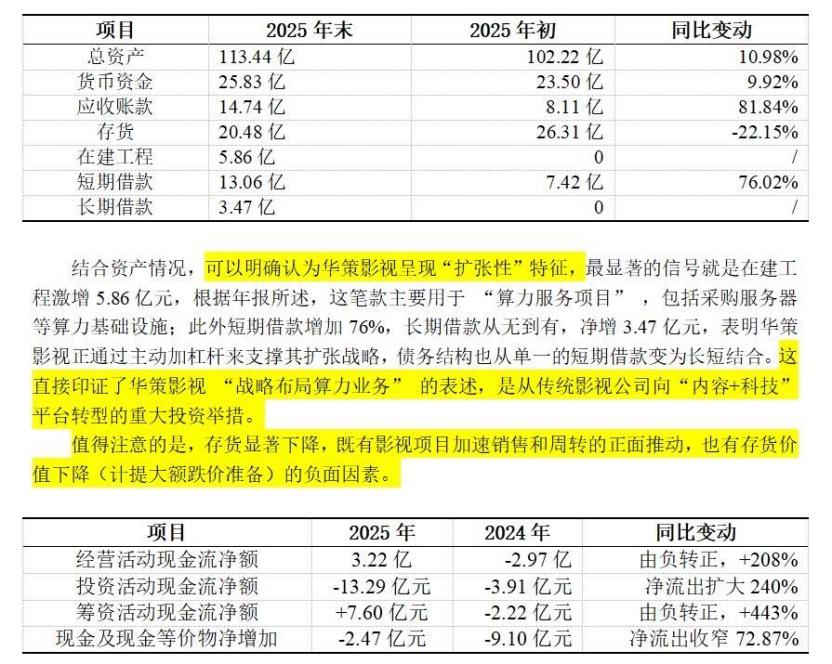

从华策影视2026年一季报可以看到,公司固定资产从2025年末的2.87亿元涨到了8.32亿元,在建工程几乎全部结转,预付款项大幅增长,同时短期借款也同步上升。这些财务数据的变化说明,华策正在把大量现金转换为长期固定的硬件资产。

简单来说,原本靠项目制运营的轻资产影视公司,正在转向重资产运营模式。

券商分析师邹凯向媒体解释:“按照行业普遍4到5年的折旧周期计算,如果33亿全部投入落地,每年新增折旧大概会在8亿元左右。再加上服务器运维、电费、带宽等开支,算力业务每年的总成本可能会超过10亿元。想要覆盖这些成本,算力业务每年至少需要做到15亿到20亿元的收入。”

但要知道,2025年华策全年扣非净利润才只有2106万元。也就是说,这个新业务必须在短时间内创造出远超过主业利润的现金流,才不会拖垮公司的整体财务状况。

科技行业投资合伙人周周从另一个维度分析了这次布局的风险:“算力生意本质上是规模效应驱动的赛道。只有把规模做起来,才能拉低单位成本,吸引更多客户。而做大规模的前提,是需要企业持续不断的投入。对于跨界进入的公司来说,最大的问题不是敢不敢投第一笔钱,而是能不能连续投入三到五年。”

其实影视行业本身对算力的需求就有明显的周期性:后期制作渲染阶段需求集中,拍摄和前期开发阶段需求很低。所以大多数影视公司哪怕要用AI做内容制作,也更愿意选择按需租赁算力,而非自己掏钱建算力中心。

周周判断:“我们可以把这次尝试看成是华策的前瞻性布局,但从财务角度来看,目前公司还处于压力测试阶段。这次布局的关键不是投了多少钱,而是未来两三年能不能把算力利用率做起来,拓展足够多的客户。”

传统影视公司的商业模式,天生就带着几个绕不开的问题:项目投入大、制作周期长、回款速度慢、内容收益不确定性高,这些问题叠加在一起,让影视公司的现金流普遍非常脆弱。算力和AI确实能压缩影视制作周期、降低制作成本、提升内容试错的效率,能一定程度缓解周期长、风险高的问题,但算力解决不了内容创作的核心问题——爆款内容依然是不可预测的。

华策选择自建算力,不是简单的降本增效,而是把原来轻资产模式下的项目风险,置换成了重资产折旧、现金流压力叠加运营风险的新结构。这次转型能不能成功,核心不是技术投入够不够,而是能不能提升算力利用率、拓展外部客户,平衡好两条完全不同的业务线。

只能说,对于华策来说,这33亿不仅改变了公司的业务结构,也彻底改变了公司的风险结构:风险从原来的项目收益波动为主,变成了固定资产折旧和现金流的双重压力。

从跟风踩风口到彻底换赛道,华策这次真的不同吗

拉长时间线来看,华策这次跨界布局算力,并不是影视行业独有的个例。

过去十年,华策几乎完整跟上了文娱产业所有一轮又一轮的风口:2014年前后影游联动成为资本热词,华策快速入局游戏业务,想要打通IP多渠道变现的路径;2016年电影市场高速增长,华策又加码布局院线资产,向产业链下游延伸;之后又布局了实景娱乐、文旅项目,到2021年前后又跟进了元宇宙概念,每一次布局都踩在了当时最火热的风口上。

但结果大家也能猜到:游戏业务没能做大规模,院线资产在行业周期下行后承压,文旅项目回收期太长很难兑现收益,元宇宙概念也很快降温。这些尝试大多停留在“参与过”的阶段,没能变成稳定支撑公司收入的盈利点。

投资者汪洋对媒体表示:“华策的特点是对风口的反应很快,但落地收拢沉淀的能力偏弱。很多项目都是跟着行业热度进去,但没能形成自己的成熟运营方法论。”

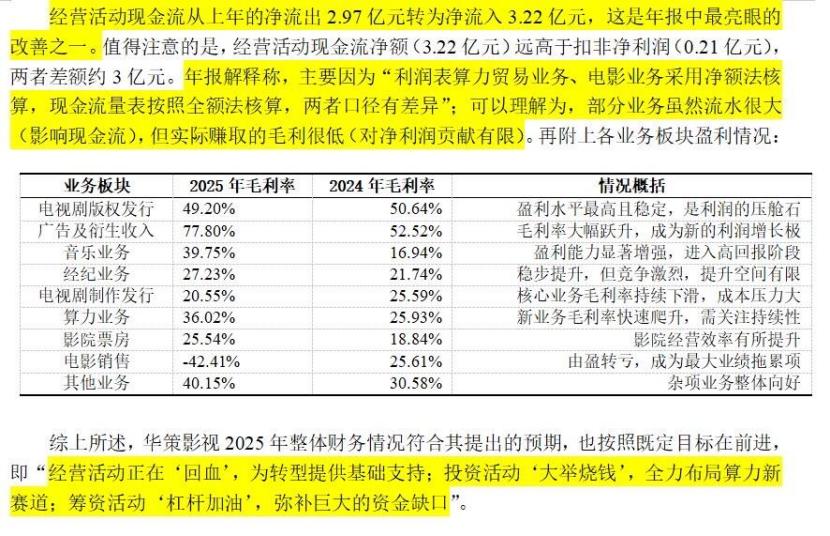

从公开数据来看,华策的算力业务在2025年已经实现了1.26亿元的收入,毛利率超过36%,比传统影视制作业务的毛利率高出不少,这在文娱公司里已经不多见。但“有初步收入”和“可持续盈利”之间,仍然隔着不小的距离。“现在很多算力公司都能拿到收入,但问题在于收入结构不稳定。大客户高度集中、项目周期短、算力价格波动大,这些都会影响业务长期表现。”

换句话说,算力生意的门槛,不在于把架子搭起来,而在于能不能长期稳定运营下去。这就引出了另一个核心问题:华策的客户在哪里?

从目前公开的信息来看,华策并没有详细披露算力业务的客户结构,市场上有几种主流推测:第一种是承接地方政府或者产业园区的算力需求;第二种是给AI内容制作公司提供算力服务;第三种是一部分算力用于自身的AI漫剧和虚拟拍摄业务。每一种路径都符合逻辑,但也都存在不确定性。

就像汪洋说的:“目前市场还看不到华策有非常清晰的核心客户画像。”

“现在的算力市场已经不是纯粹的卖方市场了,大客户有了更多选择。在这种背景下,华策的入场时机其实很微妙:一方面刚好赶上AI需求爆发的风口,另一方面也正好赶上了算力市场竞争加剧的起点。”

而更深层的挑战,其实来自华策内部。影视制作和算力运营,是两套几乎完全没有交集的能力体系:影视制作靠的是创意能力、项目管理和行业资源整合,算力运营靠的是技术运维、客户服务和成本管控。两者在公司组织结构、人才构成、决策节奏上,都有非常明显的差异。

汪洋指出:“华策今年最大的难点,不是方向选错了,而是执行能不能落地。公司管理层的时间和精力是有限的,当两条业务线的运营逻辑完全不同的时候,很容易出现顾此失彼的问题。类似的情况在A股已经有很多先例了:多元化转型过程中,新业务还没做成熟,旧业务因为投入减少、管理分散出现下滑,最后变成了两头承压的局面。”

不过,另一位专注文娱和科技交叉领域的投资人有不同看法:“华策的优势在于,AI漫剧、虚拟拍摄本来就是公司主营业务未来的发展方向,这些业务本身确实需要算力支撑。如果能把内容生产和自有算力打通,形成内部协同,其实有机会做出差异化竞争力。”

从这个角度来看,华策这次确实不只是简单跟风踩风口,更偏向于彻底更换赛道。只不过这条新赛道的竞争规则,已经从内容行业换成了一个完全陌生的体系。

高风险却有探索价值,或成影视公司转型参考样本

把时间线拉长来看,如果华策这33亿元投资全部落地,最终结果不会体现在短期股价波动上,而是要等三到五年的经营数据出来才能见分晓。

海外市场中,电商公司延伸做云计算的商业模式,已经验证了“基础设施反哺主营业务”的可能性,国内的互联网公司也经历过类似的发展阶段。但这些成功案例有一个共同前提:原来的主业有充足的现金流和技术积累,能够支撑长周期的持续投入。

汪洋说:“很多人会拿互联网公司的案例类比华策,但忽略了起点的差距。影视公司的现金流稳定性和利润厚度,和互联网平台公司完全不在一个量级。”

最近两年影视行业已经进入深度调整期:长视频平台预算收紧,项目审核趋严,回款周期拉长,内容爆款的不确定性进一步变大。在这种环境下,大多数传统影视公司都选择从内容端入手调整:比如探索AI动画制作、AI辅助写剧本,有的公司在制作流程中引入虚拟拍摄和智能工具,还有的公司把AI当成营销工具,用来做用户分析和宣发优化。

邹凯说:“不能随便拿其他影视公司的跨界经历否定华策这次尝试。AI对内容行业的影响是结构性的,如果未来内容制作方式发生彻底改变,掌握算力资源的公司,确实有机会拿到行业新的话语权。”

随着短剧和AI漫剧对行业的冲击,原来的长剧市场规模一直在不断收缩,很多影视公司都在尝试各种方法自救。对于华策来说,作为一家既能批量制作剧集,也能产出《国色芳华》《太平年》这类爆款的头部影视公司,愿意跟着新生产力迈出跨界这一步,本身就是非常大的突破。

行业里从来不缺谨慎观望的公司,缺少的是愿意承担试错成本探路的公司。华策这一步不一定马上就能拿到回报,但却是在替整个行业探索转型的边界。从这个角度来看,华策这次尝试的价值不只是体现在自身成败,也能给后来的同行提供参考:这条路到底能不能走通,成本结构是什么样的,风险集中在哪些环节,这些问题都需要有人先走一遍才能有答案。

必须承认,华策这一步确实具备前瞻性。在大多数公司还停留在“研究AI怎么给内容赋能”的阶段时,华策已经拿出真金白银验证内容公司参与技术基础设施层的可能性,也给传统影视公司在AI浪潮中提供了另一种完全不同的转型选择。

可以确定的是,传统影视公司现在已经不得不寻找新的业务支点。而在众多还在观望试探的同行里,率先迈出这一步的华策,至少已经拿到了更早找到答案的机会。

本文来自微信公众号 “骨朵网络影视”(ID:guduowlj),作者:GuDuo骨朵编辑部,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com