前海联合基金十年股权浮沉:从宝能棋子到行业洗牌标本

本文来自微信公众号: 过客财经 ,作者:DBS路人甲

一家成立时规模不足90亿的公募基金,历经十年行业浮沉,原有股东股权五次流拍,终于从“宝能系”的债务阴影中脱手。

可接盘的新东家上海证券还没坐稳控股股东位置,自身反倒先被东方证券发起了全面收购。

前海联合基金这场一波三折的股权漂流记,从来不是一家公司的孤立故事,更是当下无数中小公募前途未卜的真实缩影。

迟来十年的上岸

2025年10月,前海联合基金发布了一则股权变更公告,内容看似平常却暗藏转折:上海证券依法受让公司全部100%股权,成为全资控股股东,公司实际控制人也随之变更为百联集团。

这是这家成立满十年的基金公司,第一次真正脱离原有派系掌控,迎来完全不同的新主人。

在这次股权变更之前,前海联合一直是“宝能系”金融版图中的一枚布局棋子。公司2015年成立时,股东阵容就带着鲜明的宝能印记:深圳钜盛华、深粤控股、凯信恒等,都是市场熟知的“宝能系”关联主体。

可能有部分投资者对“宝能系”当年的风光没有太深印象,但放在2015年的A股市场,宝能与万科的股权争夺战,是当之无愧的资本顶流事件,也是A股历史上规模最大的并购反并购博弈。那时候的宝能系正处在扩张高峰期,在资本市场四处落子,从出身来看,刚成立的前海联合起点并不算低。

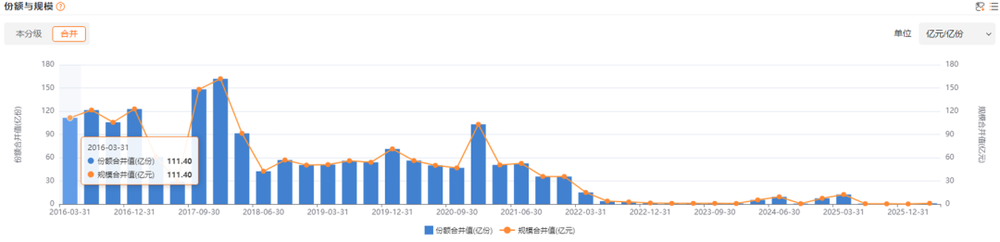

一个很典型的细节:前海联合发行的首只产品是货币基金,这种开场在公募行业其实并不常见。对于新成立的基金公司来说,首只产品承担着打响公司品牌的重任,大多会选择发行股票型或者混合型基金来搭建投研口碑。

数据来源:东方财富Choice

但哪怕选择了偏稳健的货币基金开局,前海联合首只产品发行规模就直接突破百亿,足以看出当时股东方的资金实力。

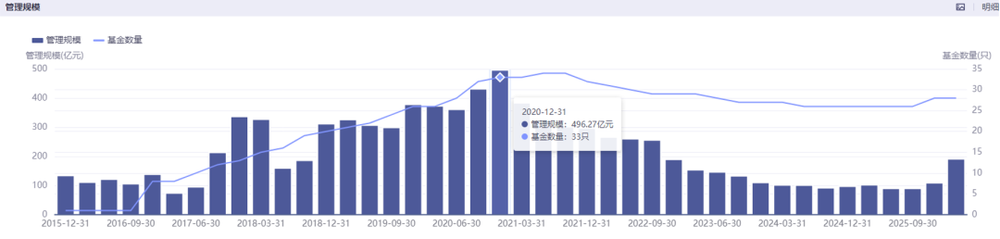

数据来源:同花顺iFind

梳理前海联合成立以来的规模变化可以看到,公司管理规模巅峰时期一度接近500亿元。和同期成立的一批新基金公司相比,前海联合虽然没有做出顶尖的业绩口碑,但也早早解决了生存问题,站稳了脚跟。

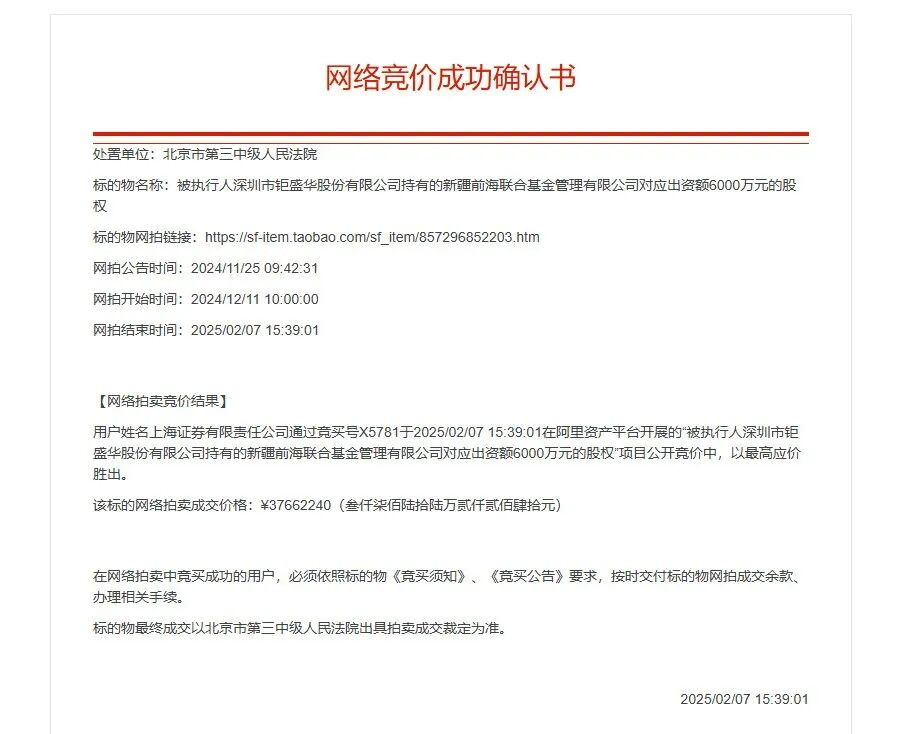

可宝能系债务危机爆发后,这枚原本的布局棋子瞬间变成了无人敢接的烫手山芋。其中钜盛华持有的30%前海联合股权,在拍卖平台反复挂牌、五次流拍,折腾了很长时间都没能出手。一直到2025年2月,上海证券才以3766万元的价格拍下这笔股权——和6725万元的评估价相比,相当于打了四四折,价格优势十分明显。

这笔交易对于买家来说,算得上是实打实的低价捡漏。

一块无包袱的干净公募牌照

原本市场只知道钜盛华持有的30%股权被拍卖,可最终上海证券一举拿下前海联合全部股权,还是让业界十分意外。

让人意外的点就在于,上海证券悄悄完成了所有股权的收拢,虽然整体收购成本没有对外披露,但这一步操作其实相当高明。

尽管“宝能系”自身在资本市场陷入诸多债务纠纷,但前海联合基金本身的运营一直十分规范,多方查询都没有发现公司存在违规处罚记录,也没有复杂的历史遗留问题,用业内人士的评价来说:这是一块非常干净的公募牌照壳。

不过便宜自然有便宜的道理,之前钜盛华持有的股权多次流拍,其实大概率不是定价问题,而是如果只拿下30%的股权,剩下的股权还在其他宝能系关联股东手中,后续很容易陷入股权纠纷,这也是让很多潜在买家望而却步的核心原因。而上海证券直接完成了全部股权的收购,一次性解决了所有历史隐患。

上海证券入主之后,也对前海联合的管理层进行了大面积调整,公司管理规模也重新进入了上升通道,看起来发展势头不错。

当时业内都认为这是一笔双赢交易:上海证券拿到了稀缺的公募牌照,前海联合也得到了实力雄厚的新股东,终于可以安稳发展。

“一参一控”规则下的突发变数

就在前海联合刚刚完成股权变更、准备重新出发的时候,更大的意外变数突然来了。

2026年5月6日,东方证券发布公告,宣布将通过发行A股股份加支付现金的方式,收购上海证券100%股权。这也就意味着,前海联合基金会间接被纳入东方证券的体系之中。

问题随之而来:东方证券本身已经完成了全链条的公募布局,它是头部公募汇添富基金的第一大股东,持股比例达到35.41%,同时还参股长城基金,持股17.65%,另外还全资持有东证资管,本身就有公募牌照。

当前的布局已经符合监管要求的“一参一控一牌”格局,如果再间接控制前海联合,就会直接触碰监管红线。

根据证监会发布的《公开募集证券投资基金管理人监督管理办法》,同一主体控制基金公司的数量不能超过一家,参股的数量不能超过两家。东方证券如果再拿下前海联合的控制权,明显不符合监管规定。

这种情况业内并不是没有先例,国泰君安和海通证券整合之后,同时控股华安基金和海富通基金,最终两家基金的合并也被提上了日程。

所以,这块刚刚清理完历史问题的干净牌照,大概率会变成东方证券合规整改中需要处理的“多余资产”。

道理其实很简单,对比一下东方证券现有的公募资管板块就能看出取舍:从东方证券2025年年报来看,汇添富和东证资管都是公募行业中存在感很强的机构,汇添富剔除货币基金后的公募管理规模超过6800亿元,东证资管的公募管理规模也达到2162.85亿元,而且两家都是主动权益领域的头部机构,品牌和业绩都十分突出。

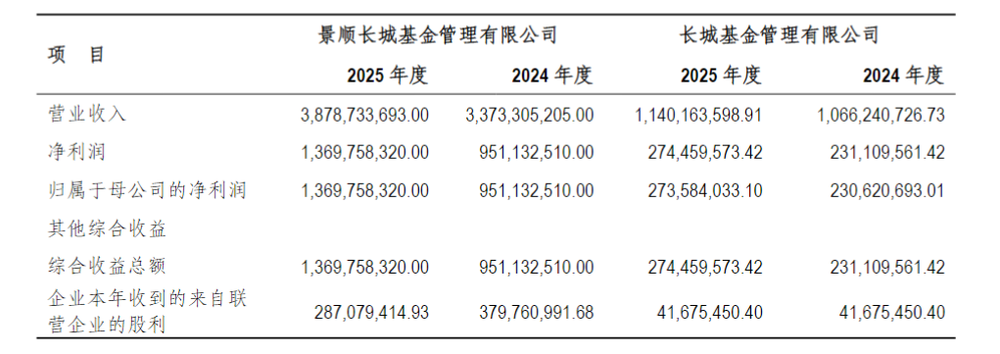

至于参股的长城基金,业绩和财务数据也相当稳定,具体经营情况可以参考长城证券的年报。

从公开数据可以看到,2025年长城基金实现营收11.4亿元,净利润2.74亿元,已经是一家发展成熟、稳定盈利的公募机构,从财务投资的角度来说价值也很高。

从这些数据不难看出,让东方证券割舍现有的任何一块公募业务,可能性都非常低。

三条路径指向同一个结局

现在摆在东方证券面前,关于前海联合的处理选项其实并不多:

第一种是对外出售转让:把前海联合整体卖给第三方买家。但目前公募行业整体处于调整期,中小公募牌照的溢价已经不复当年,最终能卖多少钱还是未知数。不过从之前的交易来看,上海证券收购前海联合的整体成本应该很低,而且已经整理干净了股权问题,最终亏钱出售的可能性不大。

第二种是合并整合:把前海联合和东方证券体系内的其他公募平台合并。但这种操作流程非常复杂,而且前海联合的整体规模太小,合并能带来的增量十分有限,实际意义不大。

第三种是向监管申请合规豁免:这种可能性极低,除非前海联合有特殊的战略价值,否则很难获得监管批准。

从目前的情况来看,最有可能出现的结局,就是前海联合被再次放到转让市场上寻找新买家。只不过这一次,潜在买家大概率不是急需拿到公募牌照的券商,而是想要低价捡漏的产业资本。

对于前海联合来说,被上海证券收购本来是一次扭转命运的机会,但在行业格局和监管规则的大背景下,一家中小公募很难掌控自己的命运,大概率还是会再次面临股权变动、颠沛流离的处境。

前海联合这一场跨越十年的股权奇幻漂流,最终可能只是公募行业大洗牌中的一朵小浪花。但对于无数还在生存线挣扎的中小公募来说,这就是一面真实的镜子:要么找到差异化的生存路径,站稳自己的市场位置,要么最终只能等待股权变更、被行业头部收编的终局。

结语

成立十余年,前海联合走完了从宝能系棋子,到大概率成为券商系弃子的全过程。

它的命运转折,从来不是一家公司的经营成败,而是整个公募行业从“牌照红利”时代转向“能力红利”时代的缩影。

在当下的公募行业里,没有历史包袱不代表就能安全生存,维持基本运营也不等于拿到了未来的入场券。

而对于那些还在挣扎求生的中小公募来说,最核心的拷问始终存在:你到底只是想活下来,还是想真正做成一家有竞争力的公募机构?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com