近200亿规模的酸辣粉赛道,为何始终没诞生全国性大连锁?

出品/餐饮老板内参

撰文/内参君

01

双轨道拉动增长

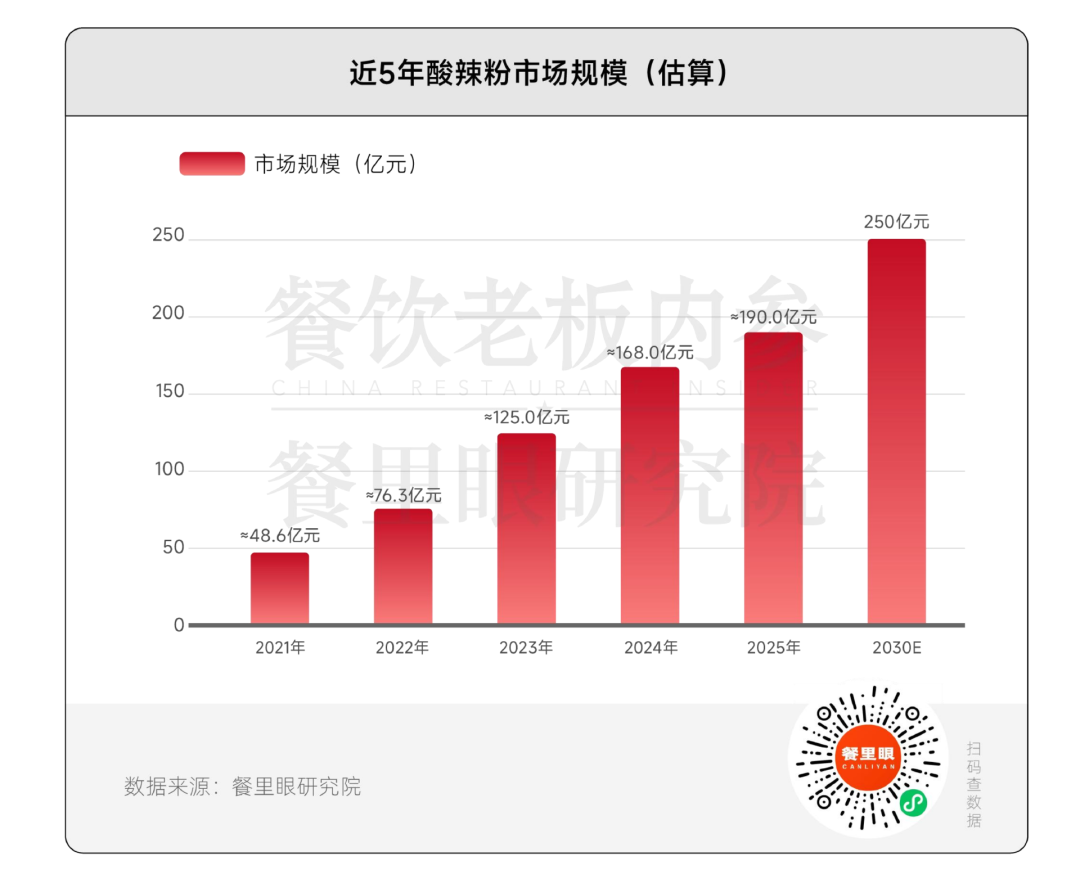

五年时间市场规模跃升至近200亿

曾经只是西南地区的地方小吃,如今酸辣粉早已打破地域壁垒,成为覆盖全国的热门餐饮细分品类。数据显示,2021年到2025年,国内酸辣粉市场规模从不到50亿元一路增长至接近200亿元,每年的增速稳定维持在30%到40%区间,成长速度十分可观。

不同于很多单一属性的餐饮品类,酸辣粉同时具备零售和餐饮双重属性,整个市场规模就是由预包装快消和线下现制餐饮两条赛道共同推动撑起的,业内预计,到2030年整个酸辣粉市场规模有望突破250亿元。

02

产品适配性极强

零售餐饮两大赛道均实现快速发展

近几年速食行业持续爆发,国内餐饮供应链也愈发成熟,酸辣粉的预包装零售产品率先借助线上线下全渠道布局,早早在消费者心中建立起了清晰的品类认知。比如头部品牌麻六记,最早就是靠线上电商把酸辣粉做火,创下五年累计卖出超1.7亿桶的成绩,如今麻六记又开出线下酸辣粉堂食门店,完成了零售到餐饮的双向打通。

同时,酸辣粉本身兼具小吃和主食双重属性,而且制作门槛低、出餐速度快,近几年已经成为很多小吃快餐店的必选单品,在线下餐饮市场成功站稳了脚跟。

03

市场呈现“散、小、弱”格局

连锁品牌难以突破区域限制

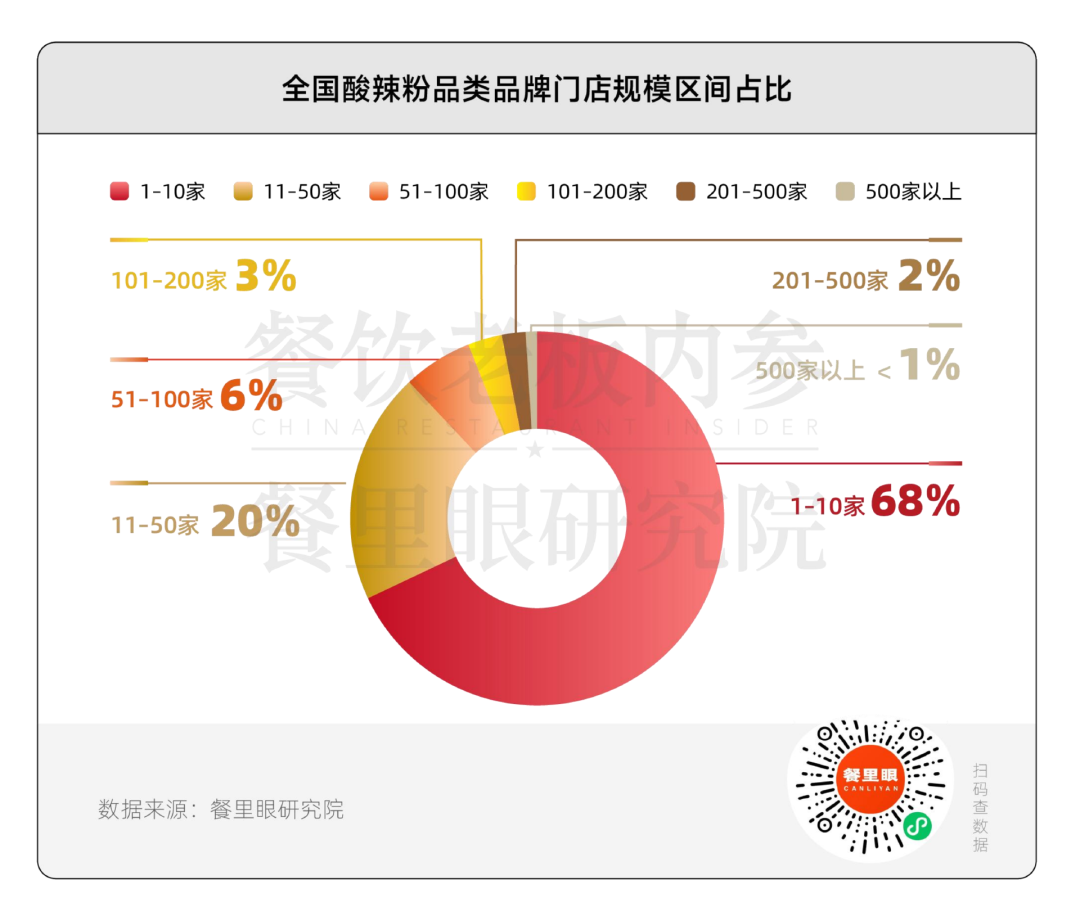

即便市场规模已经冲到近200亿,但目前酸辣粉品类的品牌化、连锁化程度仍然处在初级阶段,市场集中度极低。数据显示,国内门店数量在1-10家的小规模酸辣粉品牌,占比高达68%;就算是排名前十的连锁品牌,门店数量也大多集中在100-200家区间,基本都是区域品牌,想要突破“百店瓶颈”走向全国难度极高,百店规模已经成为横亘在区域品牌全国化路上的一道重要分水岭。

04

面积小于30㎡门店占比七成

小店模式是行业主流

酸辣粉本质上是一门“小生意”,低投入、小门面、快出餐的小店模型是整个品类的主流,非常适合县城乡镇、高校周边的夫妻创业者或者个人小成本创业。

目前国内大约七成的酸辣粉门店,经营面积都在30㎡以下,主要以外卖档口、流动餐车,或是“小堂食+外卖”的形式经营,在近几年门店租金、人力成本持续上涨的行业背景下,这种轻体量小店反而成为更稳定安全的创业选择。

05

15-39岁群体为核心消费客群

占总消费人数比例接近八成

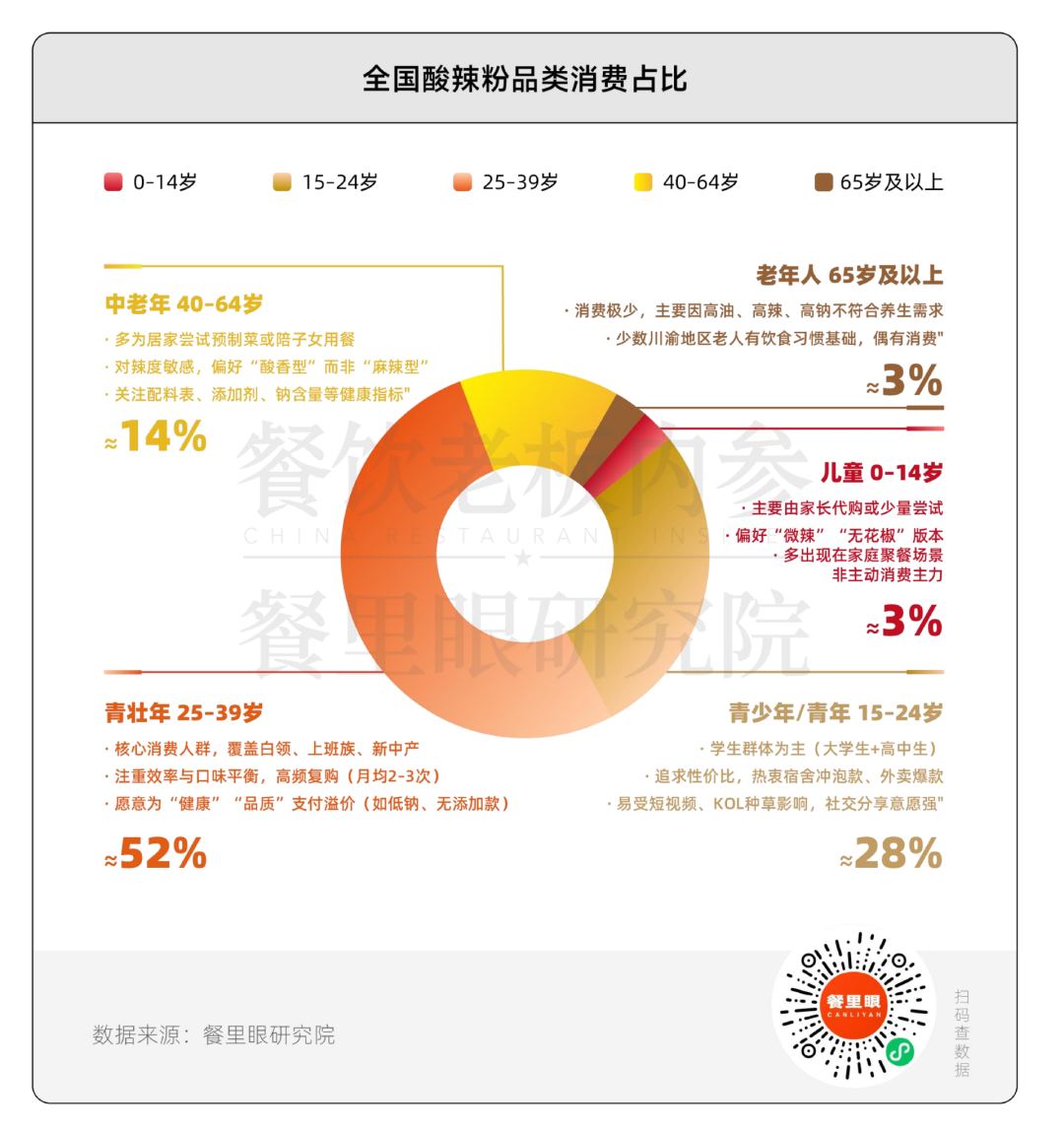

2025年,酸辣粉全年消费人次已经突破18.63亿,相当于平均每个中国人一年就要消费超过1.3次酸辣粉,这个数据足以证明,酸辣粉已经从偶尔尝试的特色小吃,变成了消费者的日常饮食选择,未来还有望冲击更大的市场规模。

从客群结构来看,酸辣粉的消费主力十分宽泛,同时也存在明显的分层:其中15-24岁的学生群体占比28%,这部分消费者对价格敏感度高,也更容易被短视频平台、流量博主种草消费;

而25-39岁的上班族和新中产占比达到52%,是绝对的消费主力,这部分客群更看重出餐效率和口味体验,也越来越关注产品健康与品质,愿意为高品质酸辣粉支付更高价格,而且消费频次更高,平均每月会消费2-3次。

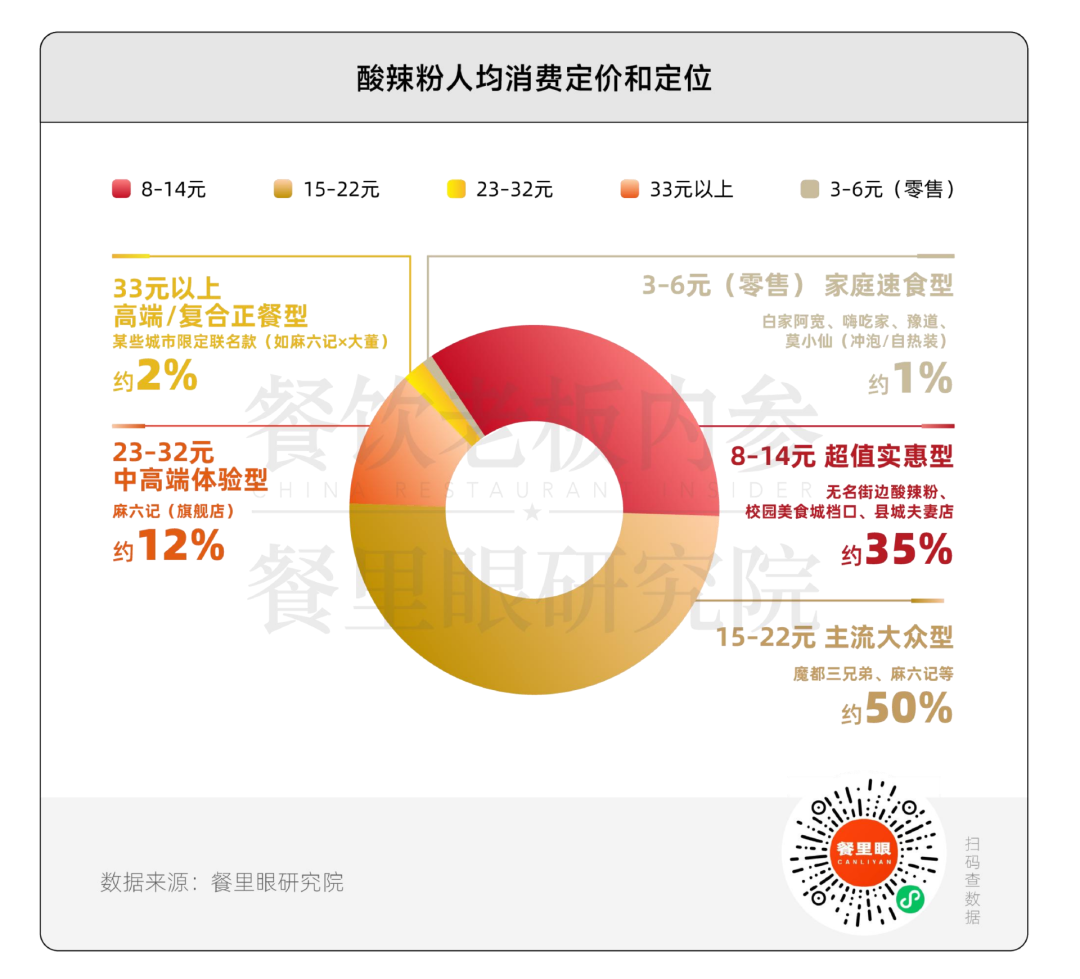

06

定价8-22元门店占比85%

高性价比定位契合当下理性消费趋势

在消费者的固有认知里,酸辣粉属于平民街边小吃,因此对价格十分敏感,心理预期价位普遍偏低。从目前行业定价来看,15-22元是最主流的定价区间,占比达到50%,覆盖了大多数大众门店。

麻六记酸辣粉、魔都三兄弟这类规模较大的品牌,就主打这个价位带,既能保持性价比优势,又能给到消费者更好的环境和品质体验,契合了当下消费者对品质小吃的需求。

而8-14元的价位,大多是高校周边门店、商场美食城档口这类点位,核心客群是以学生为主,追求吃饱同时看重价格实惠的消费者。

这两个价位带加起来占比达到85%,恰好契合了当下餐饮市场的理性消费趋势。

07

口味接受度高全国通用

酸辣粉成为很多餐厅的引流黄金单品

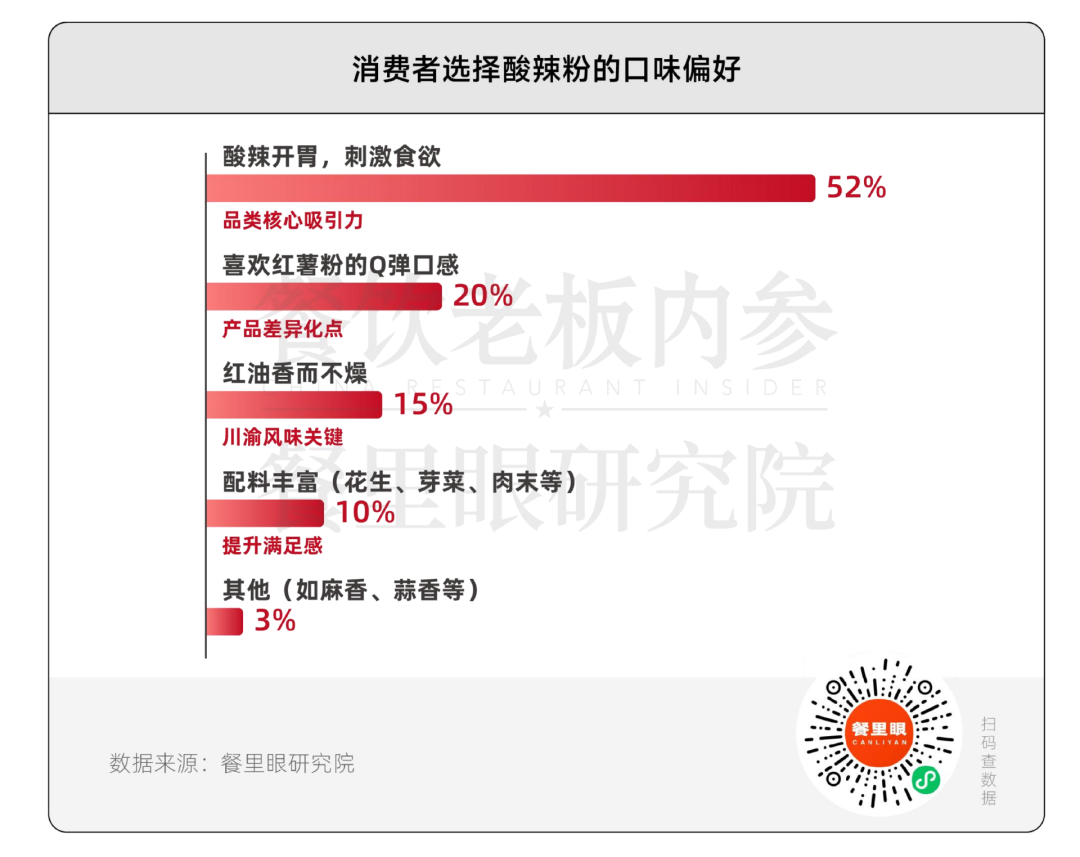

近两年酸辣味型重新成为国内消费者的主流口味偏好,调查显示,超过52%的消费者选择酸辣粉的理由就是“酸辣开胃,刺激食欲”,这也是酸辣粉这个品类最核心的吸引力。

很多综合餐饮品牌也看中了这个需求,纷纷把酸辣粉加入自家菜单,甚至做成了引流爆款。比如知名肉夹馍品牌西少爷,经典组合就是“肉夹馍+鸡骨浓汤酸辣粉”,不仅成为门店招牌搭配,还能有效带动客流、提升用户粘性,同时拉高门店客单价,价值十分突出。

08

产品同质化严重,品牌溢价能力偏低

单纯依靠单酸辣粉大单品拉动增长的时代已经过去,只靠一款产品很难支撑门店长期业绩增长。比如魔都三兄弟,最初就是靠一款酸辣粉从街边小店做成区域连锁,从上海拓展到全国,但很快就遇到了增长瓶颈,品牌随后快速调整战略,升级为“重庆小面+川渝小吃”的多品类定位,本质上就是为了破解单品类的增收难题。除此之外,严重的同质化内卷也让品牌很难拉高溢价,目前酸辣粉想要把客单价做到30元以上仍然难度极大。

09

为什么酸辣粉很难跑出全国性大连锁

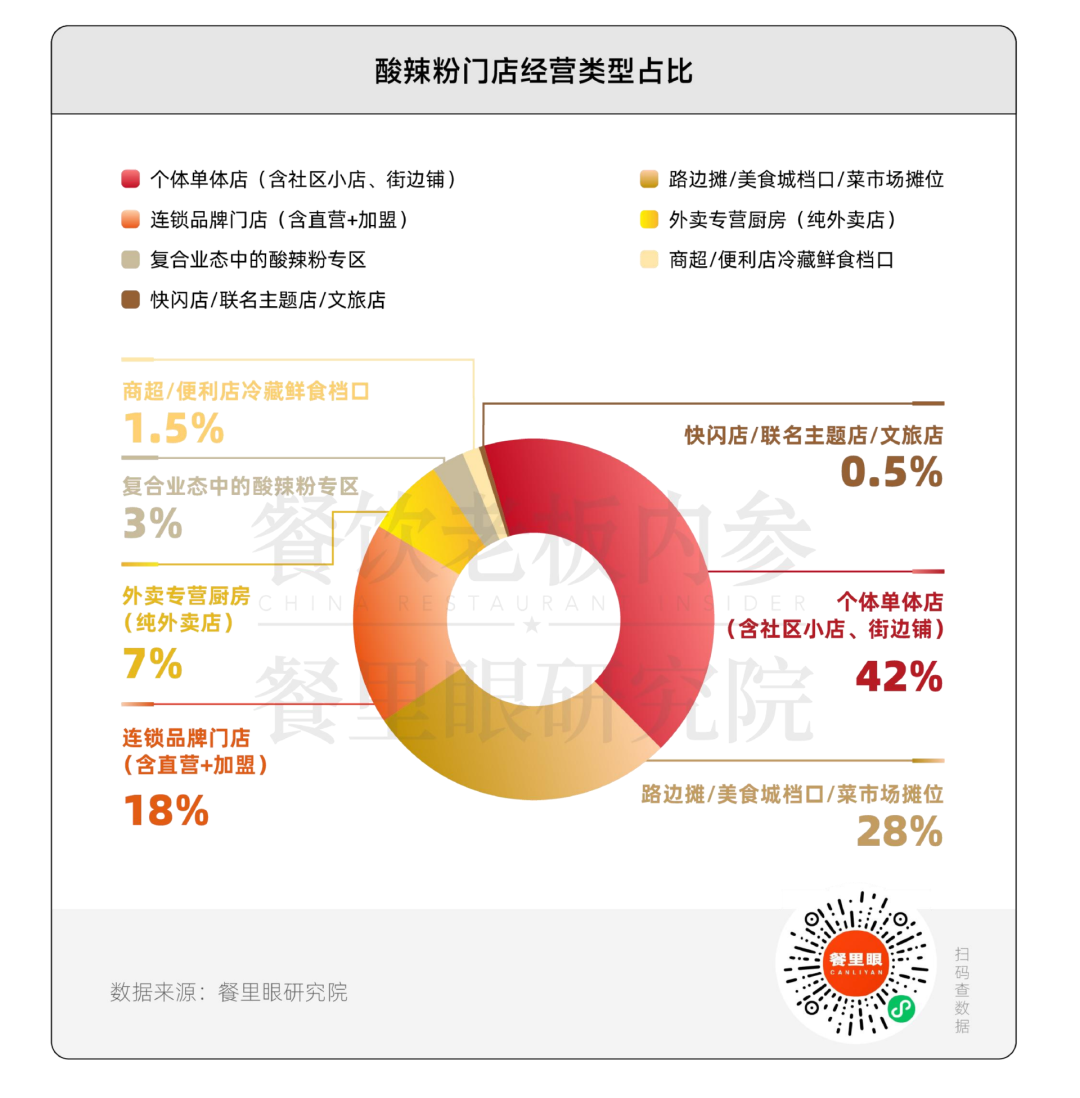

从国内酸辣粉门店的经营类型来看,连锁品牌(包含直营和加盟)的占比仅仅只有18%,而且绝大多数都是区域品牌,比如侯志伟、莱得快等,都还局限在局部市场。不过也能看到一个趋势:头部酸辣粉品牌都开始倾向于入驻商场,通过商场店拉高品牌势能,比如麻六记的酸辣粉门店中,商场店占比高达80%,魔都三兄弟的商场店占比超过55%,莱得快的商场店占比也超过了50%。

10

未来行业竞争将转向“品牌替换”

行业从增量扩张转向品质升级

进入2026年,酸辣粉品类的行业红利正在发生转变:增长逻辑从过去的“区域品牌向全国渗透”,变成了“优质品牌替换中小杂牌”。未来的门店增量不再主要来自新开发的顾客,而是来自消费者主动用品牌产品替换杂牌产品、用优质体验替换普通体验,以此带动品牌获得更高复购。产品端的竞争也会从单纯的口味内卷转向消费场景重构,品牌的重心也会从卖产品转向经营品牌价值。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com