掌阅26亿押注短剧:主力毛利下滑 投流窟窿难填

近日,掌阅科技发布的2025年财报,直观展现出国内短剧企业面临的生存压力。

报告期内,掌阅科技实现营收32.42亿元,同比增长25.53%;但净利润亏损1.76亿元,较去年盈利4929.17万元相比,利润同比大幅下降457.98%。

对于亏损原因,掌阅科技在财报中解释:“报告期内,短剧等衍生业务快速发展,已构建‘国内扩张、海外突破’的双轮驱动格局,国内外双线发展模式带来短期投入大幅增加,对公司整体盈利能力形成一定拖累,但短剧等衍生业务的快速发展为公司中长期发展奠定了良好基础。”

简言之,短剧业务拖累了掌阅科技的业绩。

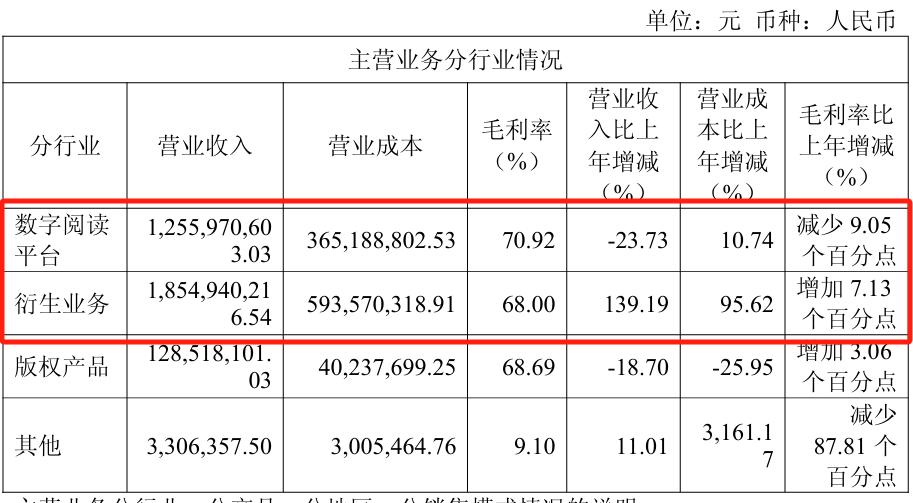

具体来看掌阅科技当前的业务结构:其收入主要分为数字阅读平台(老本行)和短剧两大板块。

报告期内,数字阅读平台营收12.56亿元,同比下降23.73%;衍生业务(即短剧)营收18.55亿元,同比增长139.19%。

表面上看,短剧业务增长势头强劲。

但实际情况并非如此。

尽管短剧业务增幅超100%,但掌阅科技的核心业务数字阅读平台收入下滑,而对应的成本却不降反升。

报告期内,数字阅读平台总成本为3.65亿元,较上年的3.3亿元同比增加10.74%。

这一情况影响了掌阅科技的整体业绩,使其难以给其他业务提供后方支撑。

那么,短剧业务为掌阅科技带来了什么?

答案是亏损的“支持”。

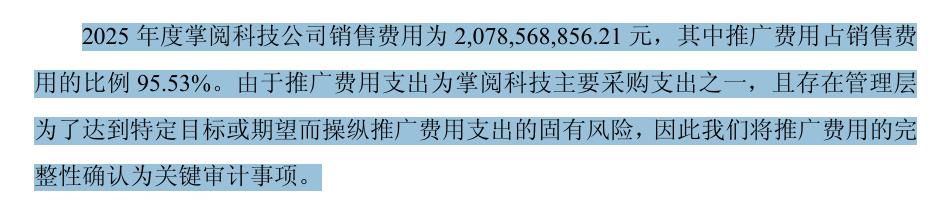

值得注意的是,报告期内掌阅科技销售费用达20.79亿元,较去年同期的15亿元同比增加38.55%。

一年内销售费用增加5亿元,财报解释“主要系加大营销推广力度所致”。

要了解新增的5亿元营销费用去向,需先明确销售费用服务于哪项业务。

财报显示,销售费用20.79亿元中,推广费用占比95.53%。

这里的推广费用即短剧投流费用,是导致掌阅科技入不敷出的关键因素。

2025年之前,掌阅科技还能以数字阅读平台的收入覆盖短剧投流成本,但2025年推广费用激增5亿元,同时数字阅读平台收入下滑,最终导致亏损。

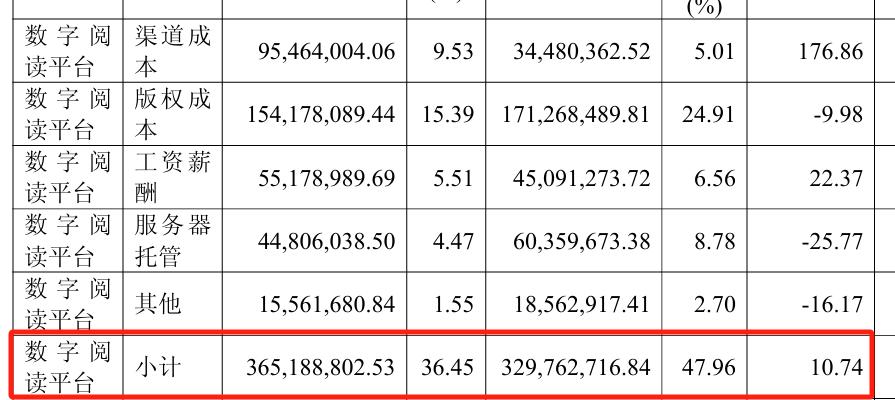

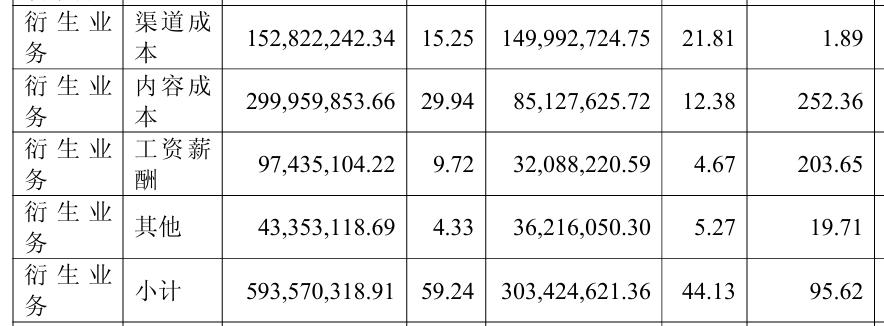

加上渠道成本、内容成本、工资成本等总计5.94亿元,短剧业务总成本约达26亿元。

由此可见,掌阅科技的短剧业务实则外强中干。

衍生业务毛利68%看似可观,但该毛利仅基于渠道成本和内容成本计算,未包含投流成本,造成短剧业务盈利的错觉,实则是一种“障眼法”。

粗略计算掌阅科技的ROI水平:以短剧营收18.55亿元除以投流、渠道、内容成本总计26亿元(暂不计IP等费用),ROI约为1:0.71,即每投资1元短剧业务亏损0.29元。

为维持短剧业务,掌阅科技只能牺牲其他业务收入填补缺口。其业务模式清晰:数字阅读平台负责盈利,短剧业务负责亏损。过去尚可依靠数字阅读平台支撑,如今数字阅读平台毛利下降9个百分点,短剧业务的发展之路将更艰难。

本文来自微信公众号“新腕儿”,作者:松鼠,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com