“猪肉自由”降临,养猪人却在忍痛出栏

如今买猪肉,价格真的很亲民!

连广东这样猪肉价格相对偏高的地区,每斤也跌到了11、12元。

而在更多地方,猪肉价格已跌破10元一斤,反倒是青菜价格大幅上涨,“菜比肉贵”正成为当下的真实写照。

若以“人均月收入能购买多少斤猪肉”来衡量——

2025年全国人均月收入为3615元,即便按每斤12元计算,也能买到约300斤猪肉。

从购买力角度看,当前猪肉价格或许是自秦朝统一度量衡以来的最低水平!

这究竟是怎么回事?

猪肉正经历一场前所未有的价格暴跌。

4月6日的最新数据显示,标准体重生猪平均价格为4.48元/斤,较2025年同期下跌38.6%,创下近八年来的最低纪录。

更令人担忧的是,这一价格仍在持续走低。

据测算,上市猪企的养猪成本最低也要5.9元/斤。

这意味着,包括养猪巨头在内的生猪全产业链已集体陷入亏损。

亏损幅度有多大呢?

养猪业有一个关键指标,被称为行业的生死线,即猪粮比。

猪粮比指的是一斤猪肉价格能兑换多少斤饲料粮,比值越低,养猪亏损越严重。

按照国家发改委的标准,猪粮比1:5是过度下跌一级预警线,跌破该数值就表明全行业进入深度亏损状态。

目前,全国猪粮比已跌至1:3.8。

行业内公认的自繁自养模式完全成本约为11.5-12.5元/公斤,而当前标准生猪的全国均价已降至9.2元/公斤。

也就是说,一头125公斤的标准生猪出栏,每头亏损280-400元。

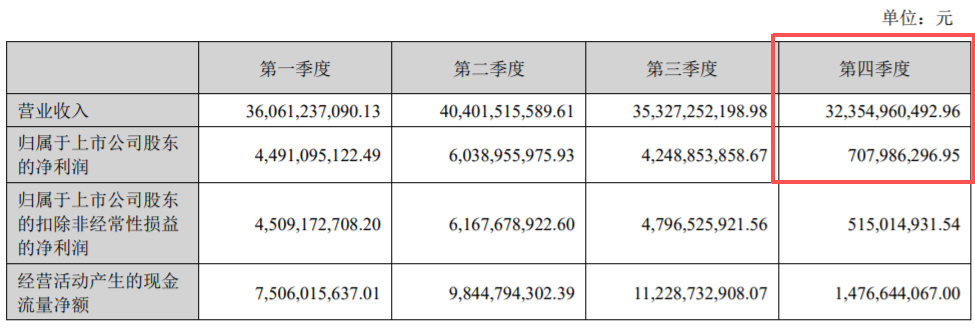

以“中国猪王”牧原股份为例,亏损迹象已开始显现。

2025年,牧原股份营收达1441亿元,同比增长4.49%;

但净利润仅为155亿元,同比下降13.39%。

四季度单季数据更是触目惊心!

营收324亿元,同比下跌21.42%;

净利润7.08亿元,同比暴跌90.43%。

照此趋势,牧原股份恐怕很快就会出现亏损。

巨头都濒临亏损,中小散户的处境更是艰难。

因为他们的养殖成本普遍在13-16元/公斤,远高于头部企业。

在当前价格下,每出栏一头猪就要亏损500元以上。

社交平台上,养猪人一片叫苦。

河南一位养殖户拍视频时,看着一栏栏肥猪,声音哽咽:

“养了八年猪,从没见过这么低的价格。卖一头,亏五百。”

那么,猪肉价格为何会跌到这种程度?

四个字可以概括:供过于求。

回想2020年,猪肉价格曾一度飙升至三十多元一斤。

巨大的利润空间,让众多从业者纷纷投身养猪行业。

牧原、温氏、新希望等养猪巨头斥巨资疯狂建猪场、扩大产能。

结果就是:2024年全国能繁母猪正常保有量一度高达4038万头。

2025年虽有所减少,但仍有3961万头,超出农业农村部设定的3900万头正常保有量上限。

更关键的是,母猪的繁殖能力也提升了。

随着养殖技术的进步,每头母猪年提供断奶仔猪数(PSY)已从2018年的18头攀升至26头以上,龙头企业甚至接近29头。

这意味着,同等数量的母猪,实际出栏量增加了近30%。

最终导致市场供应量大增。

数据显示,2025年全国猪肉产量创下历史新高,接近6000万吨。

一边是产能持续释放,生猪越养越多;

另一边,居民的饮食结构也在悄然改变。

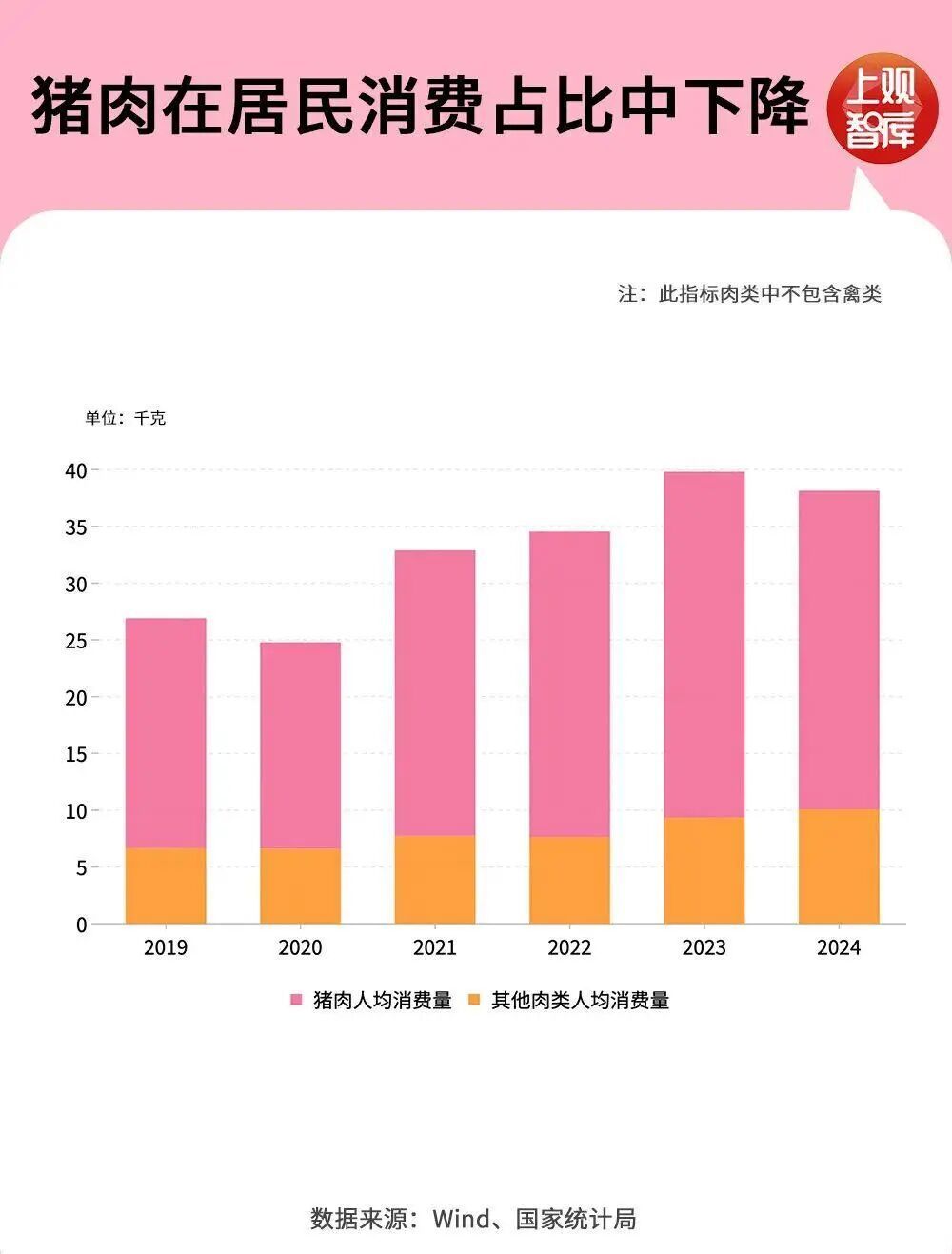

中国肉类协会的数据表明:

居民家庭猪肉人均消费量已连续三年下降;

从2023年的30.5公斤降至2025年的26.6公斤。

大家应该也能感觉到,现在吃猪肉的次数比以前少了。

一方面是选择更多了。

牛肉、羊肉、禽肉、鱼虾,甚至预制菜和植物蛋白,都在分流猪肉的消费份额。

另一方面,外出就餐和点外卖的次数增多,但选择猪肉类菜品的频率是不是也降低了?

显然,中国人的饮食结构正在逐步升级,曾经作为餐桌绝对主角的猪肉,已从“必选项”转变为“可选项”。

供应的激增遇上需求的变化,直接导致了价格的暴跌。

但这场行业内的竞争还远未结束。

统计数据显示,经过前几年的疯狂扩张,上市猪企的平均负债率已从猪瘟前2017年的40%,飙升至57%以上,部分企业甚至超过70%。

猪企背负着银行贷款和利息,若不出售生猪,现金流就会断裂。

因此,即便越卖越亏,也只能硬着头皮继续销售。

所以,猪肉“白菜价”的局面可能还会持续相当长一段时间。

在产能未出现实质性大规模缩减之前,猪价很难出现V型反弹。

巨头可以凭借成本优势和融资能力挺过难关,但中小散户只能忍痛出栏,无奈退出市场。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com