啤酒业绩向好却遭白酒商誉减值拖累,华润啤酒明确不剥离白酒业务

本文来自微信公众号: 湾酒观察 ,作者:贝贝

白酒业务的大额商誉减值,使得华润啤酒本应创上市以来新高的归母净利润大幅缩水。

近日,有着“啤酒一哥”之称的华润啤酒发布了2025年业绩报告。数据显示,该公司去年营收达379.9亿元,同比下降1.7%;归母净利润为33.7亿元,同比减少28.9%。据华润啤酒解释,归母净利润大幅下滑的主要原因是白酒业务计提商誉减值28.8亿元,以及产能优化减值等3.1亿元。若剔除这些因素影响,华润啤酒归母净利润同比增长19.6%至57.2亿元,原本这一数据有望创下其上市以来的新高。

受业绩披露影响,华润啤酒近3个交易日股价波动较大,3月25日收盘报25.38港元/股,累计涨幅达5.9%,多家券商机构维持“买入”评级。

据南都湾财社-酒水新消费指数课题组记者了解,华润啤酒推行的“啤白双赋能”战略正面临行业周期与经营落地的双重挑战。

从管理层释放的信号来看,啤酒业务未来5年的高端化趋势不会改变;白酒业务尽管受消费环境等因素影响收入连年下滑,且计提了大额商誉减值,但华润啤酒明确表示“绝不剥离”这一业务。

01

啤酒基本面表现良好

管理层称高端化趋势不变

啤酒作为华润啤酒的核心业务,在2025年依旧表现强劲。

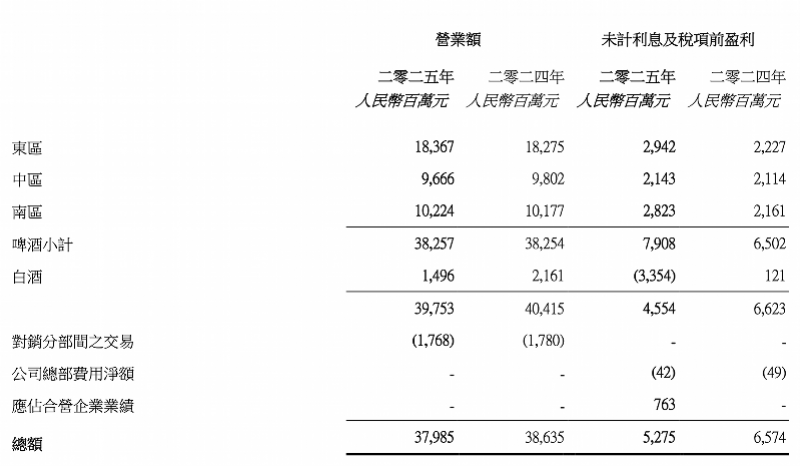

年报数据显示,2025年华润啤酒啤酒销量达1103万千升,同比增长1.4%,高端化仍是驱动增长的主要因素;该业务的息税前利润(未计利息收入、财务成本及税项前盈利)为79.08亿元,2024年为65.02亿元,同比增长21.62%。

据南都湾财社记者了解,啤酒高端化是华润啤酒增长的核心驱动力,这也使得其产品毛利率同比上升0.5个百分点至43.1%。其中喜力销量同比增长两成,老雪销量同比增长约六成。

值得注意的是,华润啤酒特别提及8元啤酒价格带,称去年次高档啤酒实现了单位数增长。据悉,由于8元价格带啤酒市场增长迅速,华润啤酒去年曾表示要加码布局,但燕京啤酒、珠江啤酒等企业在此价格带已布局3年以上,因此华润啤酒的产品与品牌优势尚未充分发挥。

国家统计局数据显示,2025年规模以上企业累计啤酒产量3536万千升,同比下降1.1%,反映出啤酒市场处于存量/缩量博弈阶段。不过,过去3年对产品进行高端化调整的龙头企业出现业绩增速放缓甚至下滑的情况,行业也因此质疑“啤酒高端化是否已见顶”。

对此,华润啤酒董事会主席赵春武在业绩说明会上表示,国内啤酒高端化趋势并未改变。从各家啤酒上市公司的业绩来看,高端产品收入并未下降,但高端化已进入下半场,产品结构正从传统金字塔型向均衡型转变,这与日韩市场过往的发展趋势一致。

“若以日韩市场经验推测,未来5年国内啤酒高端化势头仍将持续。虽然经济大环境有所变化,但啤酒作为低酒精度酒精饮料,有其独特优势,因此华润啤酒对国内啤酒行业长期发展持谨慎乐观态度。”

赵春武认为,啤酒行业高端化从2025年起进入“下半场”,产品结构从“金字塔型”逐步向“均衡型”转变,“金字塔尖”会逐渐扩大,但不会变成“倒三角”。同时,在高端化“下半场”,未来5年的增长势头不会有明显下降。

此外,南都湾财社记者还了解到,华润啤酒未来将加快弥补新兴业务的发展短板,探索新业务模式,积极推动定制、代加工业务快速发展。

02

白酒收入下滑且商誉减值

质疑“为时尚早”?

与啤酒业务的持续增长不同,华润啤酒的白酒业务表现低迷。

据悉,2023年1月10日,华润啤酒正式完成金沙酒业55.19%股权转让的交割,并购金额约123亿元,这一巨额交易引发行业关注。金沙酒业被纳入华润啤酒财务报表合并范围,并在财报中以白酒业务体现。

然而,南都湾财社记者了解到,白酒业务并未给华润啤酒的报表带来积极影响,并入后业绩持续走低。财报显示,2025年华润啤酒白酒业务营收14.96亿元,同比减少30.77%;息税前利润为-33.54亿元,由盈转亏,这一亏损主要源于对白酒现金流产生单位计提商誉减值28.77亿元。

“白酒业务的减值已充分考虑宏观经济、行业周期、消费恢复等因素,并与会计师事务所充分沟通。”针对减值计提,赵春武解释称,减值数据是出于财务审慎原则的要求,每年都会进行压力测试。他进一步强调,华润啤酒对白酒业务坚定长期主义,绝不剥离。

据悉,跨界白酒业务后,华润啤酒提出“啤+白”双赋能策略,希望将白酒引入现有啤酒渠道,但实践表明,白酒产品与啤酒渠道的适配性仍存在差异。

实际上,“啤+白”双赋能策略在提出之初就受到行业普遍观望和质疑。一方面,白酒和啤酒的客群虽有重合,但相互转化程度不高;另一方面,两者渠道差异较大,包括经销模式、回款周期等都存在不同,经销商要将两种逻辑不同的产品有机结合存在较大难度。

同时,金沙酒业产品渠道库存高、酒价持续下跌,是华润啤酒并购后重点解决的难题。据南都湾财社记者此前报道,从2023年初开始,华润啤酒持续大力清理摘要等产品的渠道库存,在市场上巡查并回收低价产品以稳定价格,同时收紧相关费用。

2025年,金沙酒业渠道库存清理暂告一段落,但核心产品摘要的价格已从之前的千元价格带降至次高端价格带。根据部分经销商批价平台显示,摘要酒批价约380元/瓶,市场成交价约450元/瓶。

“从去年底至今,产品价格持续回升,已稳定在合理水平。”赵春武表示,厂商要在摘要品牌稳价与提升性价比之间做好平衡,稳定价格首先要做到不压货,一旦压货超过经销商合理库存需求,资金和库存压力会迫使经销商低价出货。

南都湾财社记者注意到,针对产品价格下跌,金沙酒业在2025年3月的全国糖酒会上重新梳理了产品结构,并进行阶梯性定价。但同年5月,政策层面对公务消费和涉政商务消费大幅收紧,金沙酒业产品销售受到极大影响。因此,白酒业务“去留”成为各界对华润啤酒未来发展的一大疑问。

对此,赵春武在业绩说明会上肯定了白酒业务的作用,称其是华润啤酒重要的战略转型。“我们做白酒满打满算才3年,仅凭这3年就审视甚至质疑整个战略是否需要调整,我觉得为时过早。我们还需要继续努力,再坚持一段时间,不能因行业波动就否定当初的战略方向。”

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com