企业健管增长40%,平安好医生探索中国管理式医疗新路径

3月24日,平安好医生(1833.HK)发布了2025年度业绩报告。

财报显示,平安好医生2025年实现收入54.68亿元,同比增长13.7%。借助医险协同战略的持续深化以及企业健管业务的强劲增长,公司在2025年取得了收入双位数增长,且增长速度较2024年明显加快,业务结构也得到进一步优化。

利润方面,公司2025年实现归母净利润3.8亿元,同比增长366.1%,同期经调整净利润为4.14亿元,同比增长161.3%。公司净利润在2025年实现强劲增长主要有两个核心因素:一是收入端的强劲增长,二是随着业务规模扩大、规模效应释放以及经营效率提升,期间费用占比显著下降。

那么,平安好医生2025年实现收入双位数增长、利润加速释放背后的核心逻辑是什么?未来估值又有哪些核心看点?

1.商保协同稳定,企业健管高速增长

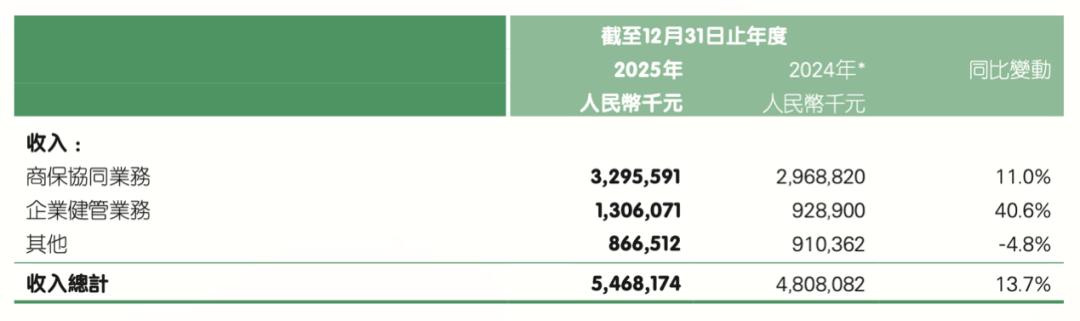

平安好医生在本期财报中采用了新的业务分类方式,将主营业务重新划分为商保协同业务和企业健管业务两大板块。财报显示,商保协同业务2025年实现收入32.96亿元,同比增长11%,收入占比约60%。

图:平安好医生2025年收入结构;资料来源:公司公告,36氪

基于医险协同的战略布局,平安好医生已形成以高协同性业务为核心的业务模式,其中商保协同业务是公司收入的支柱。当前这一格局源于公司对自身优势的清晰认识,在依托集团资源生态的同时,深耕医疗服务和健康管理领域,构建了“金融/企业+医疗”的特色业务生态圈,因此在业务形态上与其他港股互联网医疗企业形成了鲜明的差异化竞争优势。

在业务开展方面,报告期内,公司持续加强与集团旗下寿险、产险、健康险、平安银行等金融机构的合作,推动相关保险产品与公司会员服务体系深度融合。为精准匹配保险客户需求,公司根据保单类型和保费层级,构建了服务内容差异化、服务对象精准化的多层级会员体系。

根据客户类型的不同,公司多层级会员体系主要针对保险保障、财富管理和养老储备三大类客户。例如,针对保障类保险客户推出安有医计划,提供覆盖诊疗服务全流程的一站式服务;针对财富管理类保险客户,根据保费由低到高,提供臻享家医、御享国医、私董保健医等计划;针对养老储备类保险客户,则主要提供一站式居家养老服务。

商保协同业务的商业逻辑:从公司角度看,本质是通过与集团旗下保险、银行、证券等金融机构协同联动来锁定支付方;从集团角度看,重点在于双向赋能,即通过打破行业壁垒、扩展服务场景,提升金融产品的竞争力和金融客户的服务体验,赋能保险代理人和金融销售,实现为集团金融业务引流获客,并有效提升客户黏性与客户价值。

企业健管业务的强劲增长,不仅是2025年公司财报的重要亮点,也是支撑公司整体收入实现双位数增长的核心动力。与金融客户相比,企业客户是重要的业务增量来源,企业健管业务在2025年实现快速扩张,是渠道、服务体系建设、运营等多个维度共同发力的结果。

在渠道端,公司持续深化与集团渠道的协同联动,聚焦支付能力和意愿较强的大中型企业,同时通过自有销售团队自主拓客。在服务体系建设方面,继续升级产品体系,特别是联合集团打造“商业保险+健康保障委托+医疗健康服务”产品,为企业和员工提供多层次、全场景的企康服务。运营方面重点加强运营转化,通过线上线下多场景、多元化的企康服务,持续提升客户满意度与黏性。

财务数据显示,企业健管业务2025年实现收入13.06亿元,同比增速高达40%,收入占比约24%;业务规模同步高增,全年GMV达36.3亿,服务付费企业客户数超过6700家,同比增长83.1%。

2.四到服务体系:构建全域健康生态,赋能多元业务

平安好医生的核心业务逻辑是典型的二元互动,即通过商保协同和企业健管锁定支付方,依托完善的服务网络为客户提供医疗健康、养老服务,完成价值兑现,两者协同驱动业务增长。为实现价值闭环,应对商保协同、企业健管、居家养老等核心业务场景,公司持续建设包含到线、到院、到家、到企四个维度的四到服务体系。

到线服务发挥用户蓄水池与核心服务触点的作用。所谓蓄水池,即通过集团内保险、银行等9大APP入口汇聚线上流量;在服务端,公司通过升级多层次家庭医生体系,为客户提供全周期、主动式的健康管理服务。同时,公司应用AI技术覆盖更多用户;财报显示,截至2025年,“AI+真人医生”覆盖集团100%个人客户,AI医生年使用人数近1200万人。

到院服务方面,公司持续建设线下服务网络。目前签约合作专家人数超3500位,合作医院超5100家。线下购药场景中,公司推出的展码一键支付服务覆盖约7.7万家药店。并与北大医疗等机构深度合作,打造“线上+线下”一站式服务体验,与到线服务协同,实现医疗服务数据的全链路闭环。

到家服务以居家养老为核心,聚焦医疗、安全、照护三大场景。截至2025年末,公司居家养老服务网络已覆盖全国100座城市,居家养老服务月活率约84%。

到企服务重点是将服务延伸到企业内部,公司在报告期内打造了多家集健康监测、咨询理疗、科普教育于一体的企业医务室,并通过远程技术链接“四到”服务资源,既有效解决地区医疗资源不平衡等痛点,又能让员工足不出企享受全面的健康保障。

3.科技赋能成效显著

AI科技能力是平安好医生实现价值闭环的另一关键支撑。在AI能力建设方面,公司围绕“数据+模型+场景”持续强化闭环能力,依托自身丰富的医疗数据资源,在大模型的支持下,加速AI在各类医疗场景的应用落地,且赋能成果突出。

在大模型建设方面,公司一方面持续迭代多模态技术底座“平安医博通医疗大模型”及五大医疗垂直模型;另一方面,通过调用集团四大医疗行业数据库及公司自身近15亿次咨询问诊数据进行大模型训练,形成独特的医险数据闭环优势与竞争壁垒。

在产品及应用场景方面,公司通过“AI+真人医生”模式构建差异化竞争优势。具体业务开展中,由真人医生提供7天24小时医疗服务,依托四到服务体系高效链接用户与医疗资源;同时,通过数字分身、AI家庭医生、AI养老管家等7大核心产品,为业务流程提供智能化决策支持。

目前,AI医生已精准诊断覆盖超1.13万种疾病,辅助诊疗准确率达95.1%;此外,公司创新推出复杂疾病多学科会诊辅助平台,已在乳腺癌等病种落地,会诊诊疗方案准确率近90%,未来将拓展更多病种,持续提升针对复杂疾病的诊疗服务能力。

AI赋能成效显著:截至2025年末,“AI+真人医生”已覆盖100%集团个人客户,服务使用人数近1200万;在降本增效方面,AI发挥了重要作用,2025年AI毛利贡献占比约4.5%,并助力2025年第四季度单次问诊成本下降45%,为公司当年净利润的大幅增长提供了重要助力。

4.如何评估当前平安好医生的估值?

回顾平安好医生长期业绩表现,随着战略改革的深化,公司亏损持续收窄,并于2025年实现全面盈利,净利率达到7%的水平,这不仅证明公司在当前业务模式下具备较强的造血能力,也充分验证了公司战略改革聚焦高协同业务的正确性。

作为平安集团医疗养老生态圈的核心企业,通过与集团旗下保险、银行、证券等金融机构的协同运营,精准锁定支付方,形成稳定业务基础。对集团而言,公司当前业务模式的双向赋能特性使其在集团生态中具有不可替代的独特地位,这是公司价值持续兑现的基础。

从全市场角度看,平安好医生商保协同与企业健管双轮驱动的业务模式具有极高的行业壁垒且难以复制,这一核心竞争力使其成为资本市场中的稀缺资产,市场可为此给出一定的估值溢价。

关于未来业绩预期,公开资料显示,2024年我国医疗健康总支出已接近10万亿,银发经济规模约8万亿,企业健管市场理论规模达数千亿。根据公司当前业务规模以及高协同业务锁定支付方带来的业绩确定性,判断公司未来仍具备较高成长潜力。从业绩弹性来看,作为收入支柱的商保协同业务有望保持稳健增长,企业健管业务是驱动公司整体业绩增长的核心变量。

估值方面,尽管平安好医生股价较2024年9月低点已有大幅回升,但相比历史高点仍处于低位,且随着2025年实现盈利,估值切换叠加强业绩预期对其估值形成有力支撑。长期来看,公司估值修复带来的投资机会较为明确;短期而言,基于公司突出的科技属性,既受益于AI主题投资红利,同时港股科技板块在业绩兑现后或将迎来估值重估,有望进一步提振公司估值。

杰富瑞发布研报将平安好医生评级从“跑输大市”上调至“持有”,并将目标价上调至12.40港元/股。

*免责声明:

本文内容仅代表作者观点。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com