市值蒸发近千亿后,蜜雪冰城开启跨界新探索

2025年三月,蜜雪冰城在港交所上市,凭借极致性价比与超5万家门店规模,登顶新茶饮行业,市值一度突破2300亿港元。

然而一年后的2026年三月,其股价较最高点近乎腰斩,市值缩水超千亿港元,截至发稿日仅余1336亿港元。

从股价走势看,蜜雪冰城呈现“倒V”型曲线,这既是泡沫褪去的真实写照,也折射出企业突破增长瓶颈的迫切需求。

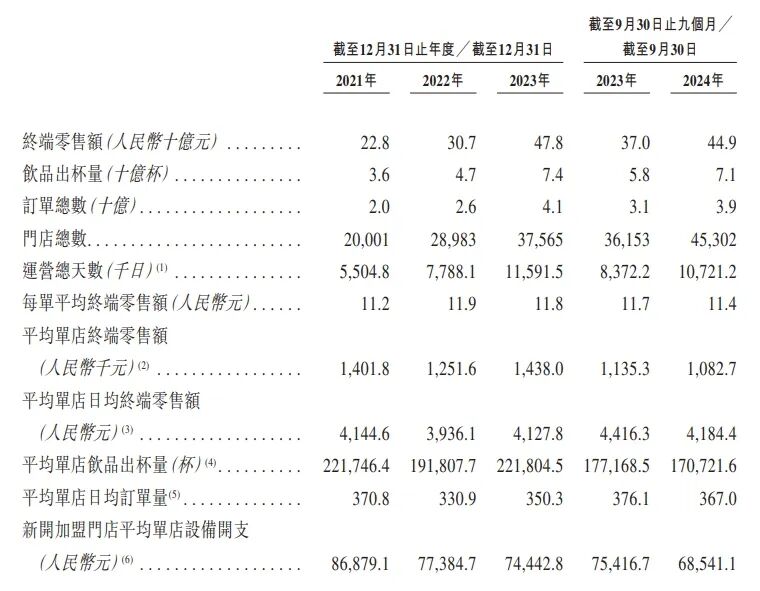

作为全球门店数量最多的新茶饮品牌,蜜雪冰城靠平价策略站稳脚跟,但当门店密度触达极致、扩张红利见顶时,单店效益开始下滑。财报显示,2021-2024年单店日均零售额波动下降,2024年前九月同比下滑5.3%,坪效触顶与客流稀释问题凸显。

加盟模式下,门店过度密集加剧加盟商竞争,盲目拓店反而推高成本。资本市场的冷却传递出明确信号:单纯依赖开店的增长逻辑已难以为继。

跨界试水:从酒饮到文旅的多元布局

蜜雪冰城的“务实基因”源于创始人张红超的草根创业经历——早期小店靠1元冰淇淋的极致性价比存活。如今,这份基因在转型期演变为跨界探索的底气。

2025年9月,蜜雪冰城以2.97亿元收购福鹿家53%股权切入酒饮赛道;同年12月,成立四川鲜啤福鹿家酒业有限公司,落地鲜啤业务。2025年末,试点早餐计划,推出奶咖与面包组合;2026年3月,规划现磨咖啡业务,延续平价策略升级产品线。更值得关注的是,雪王城市主题乐园被列为郑州重点项目,试图通过沉浸式文旅场景反哺品牌。

大众市场:跨界试错的核心底气

蜜雪冰城的客群覆盖学生、打工人等普通消费者,超5万家门店构建的网络与“雪王”IP的国民认知度,成为其跨界试错的最大资本。如同拼多多,蜜雪先稳固大众消费基本盘,再以存量用户为核心拓展新场景,通过激活现有客群创造新增量。

手握庞大用户基数与渠道优势,蜜雪冰城正以跨界探索寻找第二增长曲线,未来仍有广阔的可能性。

本文来自微信公众号 “亿欧网”(ID:i-yiou),作者:杜心怡,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com