创始人离场、董事集体辞职,“不卖隔夜肉”的钱大妈三冲IPO胜算几何?

一边是营收破百亿的“行业第一”光环,一边是创始人提前套现离场,矛盾重重的钱大妈,究竟藏着怎样的秘密?

作者:朱末

新春刚过,资本市场传来重磅消息——有着“中国最牛猪肉铺”之称的钱大妈,第三次向港交所递交招股书,冲击“社区生鲜第一股”。从东莞农贸市场的小小猪肉档,到拥有近3000家门店的社区生鲜巨头,钱大妈凭借“不卖隔夜肉”的日清模式,曾缔造行业神话。

然而,就在冲刺IPO的关键节点,钱大妈却上演了戏剧性一幕:创始人冯冀生套现离场,不仅无偿转让股权,还多次从公司获取低息借款,如今已彻底退出股东名册,“跑路”传闻甚嚣尘上。更令人费解的是,递交招股书前夕,8名非执行董事集体辞职,其中包括冯卫华的兄弟冯卫国。

对于这一系列操作,钱大妈仅以“家族内部安排”回应,显然难以服众。这并非普通人事调整,而是近乎“清盘式换人”的结构性震荡,反常之举不禁让人对其真实经营状况产生质疑。

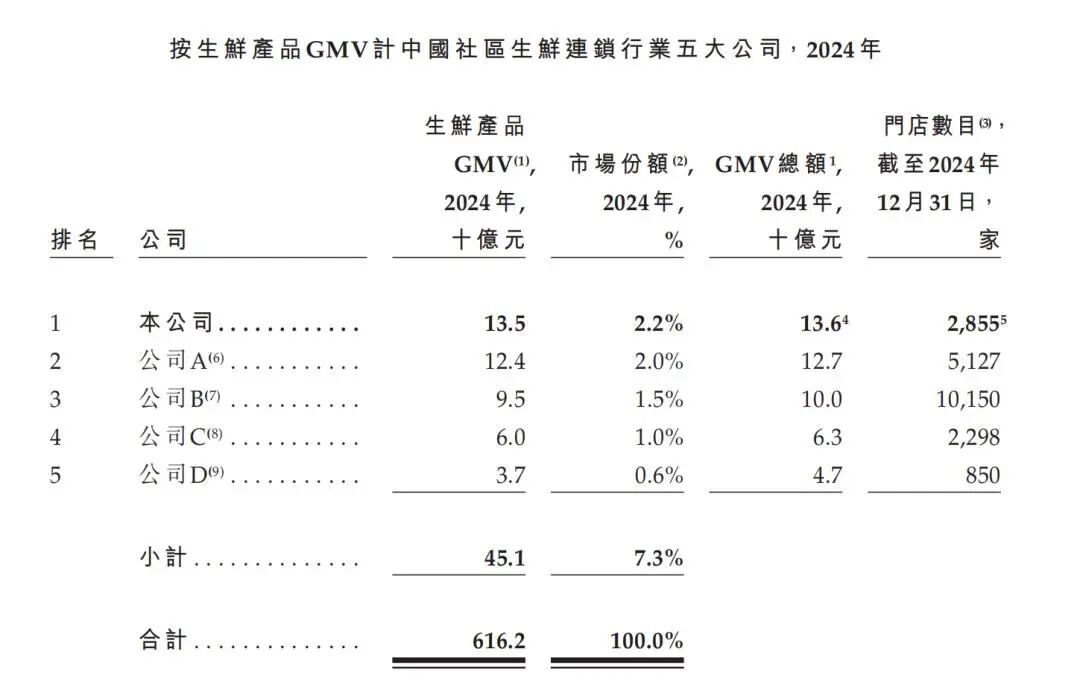

招股书显示,钱大妈已是中国最大的社区生鲜连锁企业。据灼识咨询数据,按生鲜产品GMV计算,钱大妈连续五年位居中国社区生鲜连锁企业榜首。

2024年,钱大妈生鲜产品GMV达135亿元,占社区生鲜连锁行业2.2%的市场份额。其中,华南地区生鲜GMV高达98亿元,市场份额遥遥领先,是第二名的2.8倍。

表面看,钱大妈手握三个“好故事”:门店超3000家、“不卖隔夜肉”的品牌深入人心、高周转的刚需消费场景。

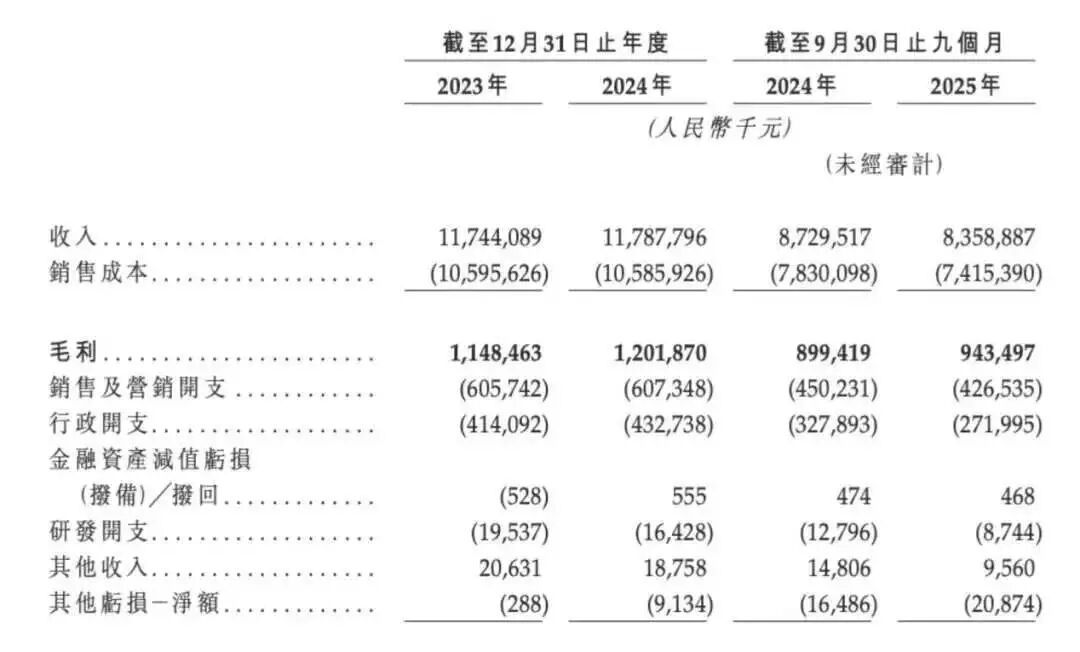

但深入分析便会发现隐忧:2023年、2024年,钱大妈营收分别为117.44亿元、117.88亿元,增长近乎停滞;2025年前三季度,营收83.59亿元,同比下滑4.2%,为近年首次季度负增长。

更严峻的是,截至2025年9月末,公司资产负债率飙升至196.7%,流动负债净额达17.16亿元,短期偿债压力巨大;过去三年累计有1159家加盟店关闭,全国98.6%的门店为加盟店,经营网络极不稳定。

一边是百亿营收的“行业第一”光环,一边是创始人急于切割离场,矛盾的钱大妈,到底在打什么算盘?

01

从小摊到龙头:“不卖隔夜肉”的崛起之路

钱大妈的发家,始于一个农贸市场。2012年,冯卫华、冯冀生姐弟在东莞长安开了一家猪肉档。冯冀生每天起早贪黑,却因隔夜肉损耗,赚的钱大半折损,陷入恶性循环。

▲冯冀生

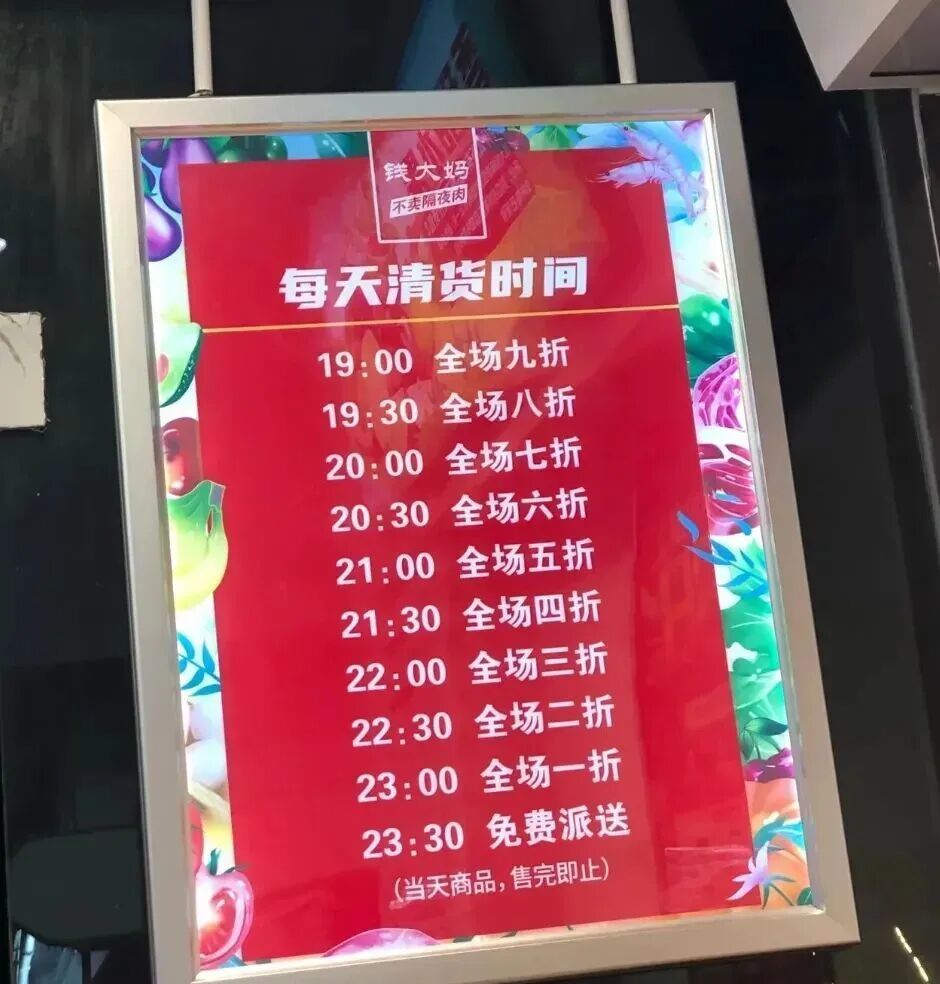

如何解决尾货损耗,成了冯冀生的心病。他想起家乡阳江海鲜市场的荷兰式拍卖——价格随时间递减,到点清仓,既不浪费又能留客。于是,他大胆提出“不卖隔夜肉”:每天晚上7点起打9折,每30分钟加一折,直到23:30,剩余商品免费送。

这看似简单的策略,却击中了生鲜零售的要害。阶梯折扣快速建立“新鲜”品牌认知,零库存模式初期展现高效运营,从根源降低损耗,门店客流激增,生意火爆。

但这一理念触动了传统商贩利益,冯冀生遭同行排挤,无奈搬离农贸市场。短暂沉寂后,他转向社区。2013年,在深圳福田口岸附近开了首家“钱大妈”社区专卖店,引入蔬菜、水果、肉类、水产等,开启全品类经营。

精准解决消费者“鲜”与“省”的痛点,钱大妈迅速建立品牌信任。冯氏姐弟趁势在广州开了20多家直营店,街坊蹲守抢菜的场景成了活招牌。

钱大妈也成了资本宠儿。2015年起,先后获得和君资本、启承资本等融资,2019年底D轮融资近10亿元,估值达百亿,成为“独角兽”。

有了资本加持,钱大妈加速扩张。2015年开放加盟,统一装修、供货、定价的“轻运营”模式,让品牌从东莞走向全国;2018年开第1000家店,2020年7月达2000家,2021年10月巅峰时3700家。

但狂奔背后,日清模式与加盟体系的矛盾逐渐暴露。

02

日清模式反噬:加盟放缓,增长停滞

钱大妈高歌猛进时,一盆冷水浇下。2021年8月,长沙加盟商“张三姐”发视频称,投入170万亏损170万,只能卖房还债;9月,央视曝光加盟商亏损内幕——“卖得越多亏得越多”,维权消息涌现。

加盟商称,进货量、售价由品牌方控制,总部定最低进货量和价格体系。“不卖隔夜肉”是招牌,却成了加盟商的枷锁,代价几乎由加盟商承担。

“阶梯折扣+免费送”用利润换鲜度和客流,却让商品溢价空间流失,毛利下滑。低毛利模式依赖客流量和周转率,但消费者摸清折扣规律,专等折扣时段,分流正价客流,客单价降低,加盟商经营困难。

更糟的是,加盟商需严格执行总部日清KPI,无自主权,还要承担租金、人工等固定成本,部分门店年亏损达50万。

招股书印证问题:2023年、2024年及2025年前三季度,整体毛利率分别为9.8%、10.2%、11.3%,远低于商超行业15%-25%的平均水平;单店日均销售额从2023年1.2万元降至2025年0.9万元,暴露日清模式规模扩张后的盈利短板,总部与加盟商矛盾加剧。

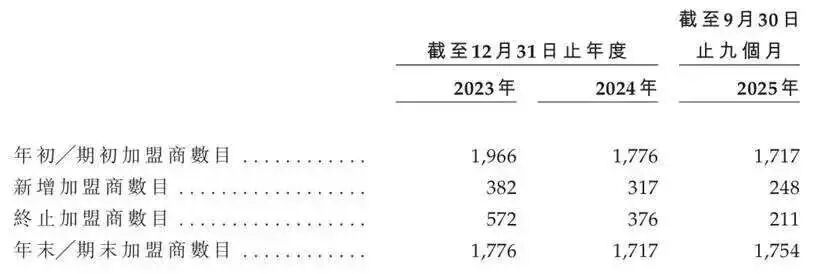

为扩大覆盖,钱大妈缩短门店保护距离(从300米到250米),同品牌门店抢客,恶性竞争加剧,加盟体系失衡。2023年至2025年前三季度,累计终止合作加盟商1159家;2024年新开门店354家,净增仅6家,扩张几近停滞。

▲2025年三季度末,钱大妈加盟商仅剩1754家

依赖加盟商的钱大妈,门店扩张放缓直接影响业绩:2023年、2024年营收分别为117.44亿、117.88亿,年均增长不足0.5%;2025年前三季度营收同比下滑4.2%至83.59亿。

问题如滚雪球般扩大,愈发棘手。

03

内忧外患:上市能否破局?

值得注意的是,钱大妈始终未能走出华南市场。截至2025年9月30日,2938家门店中2014家在华南,占比68.6%,贡献65.9%的收入。

钱大妈曾尝试复制模式到北方,却遭遇滑铁卢。2020年底进军北京,因消费习惯、供应链、成本结构与竞争环境的差异,仅13个月便全线撤退,“走不出广东”成了魔咒。

内忧未除,外患又至。生鲜赛道巨头环伺,社区团购、即时零售、前置仓等新业态挤压生存空间:美团闪购、京东到家30分钟送货上门,削弱“社区500米”优势;朴朴超市、叮咚买菜前置仓SKU数千,钱大妈单店400-500个SKU难以竞争;盒马“店仓融合”模式损耗率低至3.8%,分流价格敏感型消费者。

面对增长停滞、盈利恶化、加盟体系动荡,钱大妈2026年1月12日递表港交所,试图通过上市融资优化模式、转型。更关键的是,公司与投资方签了对赌协议:若2027年1月前未上市,投资方有权要求公司以15%年化利息赎回股份,这是其急于IPO的重要原因。

针对创始人跑路传闻,钱大妈辟谣称冯卫华仍是实控人,正常参与经营,冯卫华也公开承诺坚守“不卖隔夜肉”初心,稳定信心。

只是,上市或许能带来短暂喘息,却非终点。如何突破区域瓶颈、重构加盟商机制、适配不同区域运营模式、实现可持续盈利,都是钱大妈需解决的难题。这场生存保卫战,才刚刚开始。

(本文图片来自网络,配图仅供参考,无指向性及商业用途)

参考资料:

1.斑马消费《“蹒跚”钱大妈:战胜了中国大妈,能否战胜时代?》

2.盐财经《广东姐弟在小区卖猪肉,年入百亿》

3.财经天下WEEKLY《从猪肉摊到港交所,菜场姐弟的百亿豪赌》

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com