科技巨头盘前大涨 甲骨文财报亮眼释放重磅利好

科技巨头甲骨文在美股盘前迎来大幅上涨。

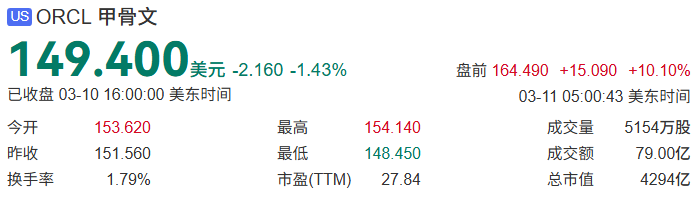

当地时间3月11日,甲骨文美股盘前涨幅超10%。消息层面,该公司第三财季总营收与非GAAP口径下的每股收益(EPS)均实现超20%的同比增长;同时,公司预计2027财年营收将达900亿美元,高于市场预期的866亿美元。

当地时间3月10日盘后,甲骨文发布的财报数据显示,其2026财年第三季度营收同比增长22%,达到172亿美元,超出市场预期的169亿美元。

云业务成为公司增长的核心动力,其中基础设施即服务(IaaS)营收同比大增84%。反映未来收入的关键指标剩余履约义务(RPO)同比飙升325%至5530亿美元,这一增量主要来自大规模AI合同,且由客户预付款或自购GPU支撑,保障了订单的真实性与资金链安全。

甲骨文还预测,人工智能领域的增长至少将持续到2027年,并将2027年的收入预期上调至900亿美元。

在与投资者的电话会议中,甲骨文联合创始人拉里·埃里森(Larry Ellison)表示,尽管投资者担忧AI编程工具可能削弱商业软件需求,但甲骨文正积极运用这些工具,依靠小型工程师团队开发新的软件即服务(SaaS)产品。

“我们借助这些AI编程工具,能够构建一套基于AI代理的软件,实现医疗或金融服务等完整生态系统的自动化。”埃里森说道,“这就是为何我们认为‘SaaS末日’的说法适用于其他公司,却不适用于甲骨文。”

甲骨文首席执行官克莱·马古伊尔克(Clay Magouyrk)指出,公司云业务的利润率会随时间推移逐步提升。他还提到,从英伟达等合作伙伴处租赁人工智能芯片可获得30%至40%的利润率。

不过他同时表示,甲骨文云部门客户支出的10%至20%将用于数据库等其他服务,而数据库业务毛利率高达60%至80%。他预计,甲骨文云基础设施的整体利润率将持续增长。

分析师认为,作为人工智能基础设施领域债务敞口较大的行业巨头之一,甲骨文的财报如同行业的压力测试,能让市场了解人工智能领域支出背后是否仍存在泡沫。

多家机构上调了甲骨文的目标价。巴克莱将其目标价从230美元上调至240美元,D.A.戴维森则从180美元上调至200美元。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com