股价大涨15%、扭转60亿亏损,蔚来终于实现盈利逆袭

一年前的3月21日,李斌面对超70亿元单季度净亏损,提出2025年第四季度扭亏为盈的目标时,即便是蔚来的坚定支持者,也难以理解他的信心来源。

一个月后,乐道L90在上海车展亮相,李斌坐在敞开的前备舱展示“钓鱼”场景。当时身边两位同行议论:这种奇特设计,让人看不到蔚来翻盘的希望。

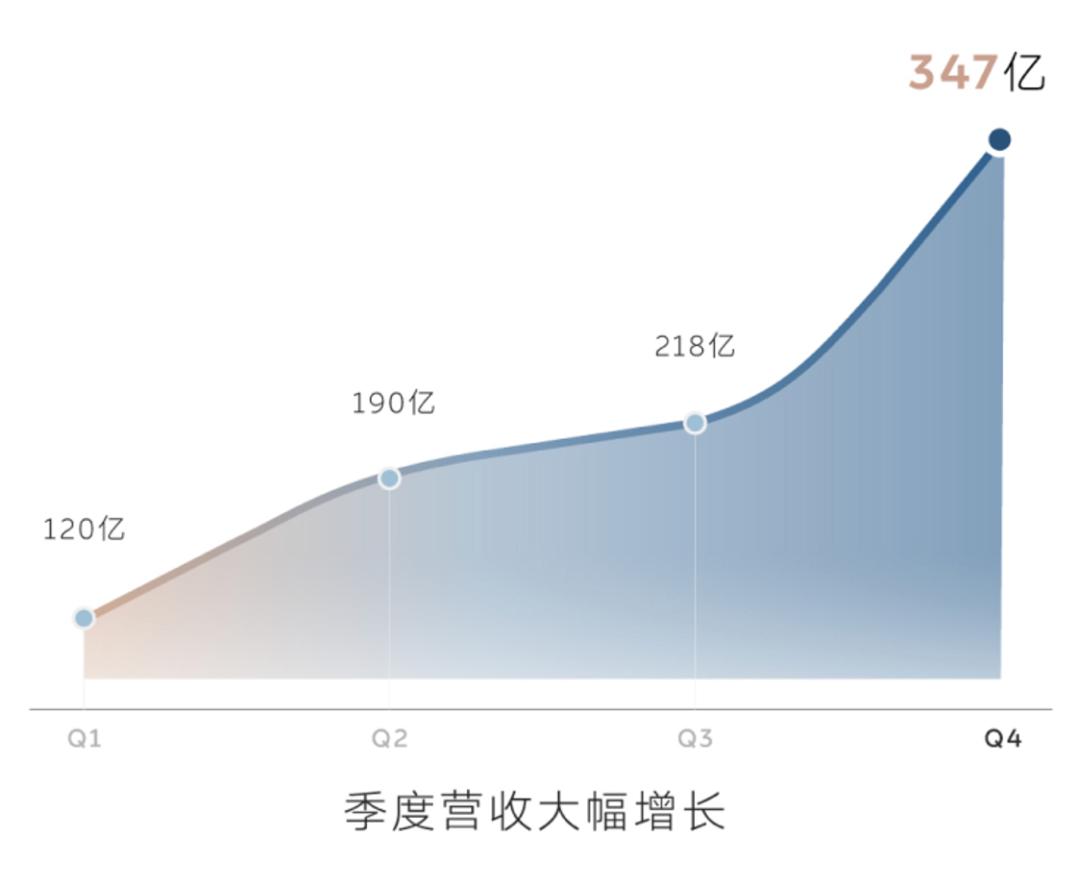

但出人意料的是,超大前备舱逐渐成为纯电车型技术先进的标志,引来同行效仿并成为标配。2025年下半年,蔚来凭借两款标配前备舱的全尺寸SUV,单季度交付量从4.2万提升至12.4万。

与此同时,公司实现了从第一季度近60亿元亏损到第四季度7.2亿元净利润的巨大转变。

截至发稿,蔚来港股、美股股价均大涨超15%,港股市值重回千亿港元。

爆款热销推动盈利实现

蔚来第四季度实现盈利的核心原因可概括为“量价齐升”。

第四季度蔚来交付新车超12.4万台,较三季度增加约3.77万台。其中,均价超40万元的全新ES8交付量约4万台,单车毛利接近25%。

这款高毛利车型的放量,直接带动Q4汽车销售收入环比增长124亿元,单车均价提升3.3万元,整车毛利率从三季度的14.7%升至18.1%。

若假设Q4仍维持三季度14.7%的毛利率,即便交付12.4万台,毛利润也会减少约10.6亿元,蔚来将难以实现盈利。可见,规模效应虽能摊薄成本,但高溢价车型的销售占比才是跨越盈亏平衡点的关键。

从成本端看,2025年全年销售与行政费用(SG&A)变化不大,但第四季度出现重要拐点:销售与行政开支环比下降15.5%,同比收缩27.5%,说明蔚来已度过渠道铺设的烧钱阶段,组织优化开始见效。

研发费用(R&D)四季度同比锐减44.3%,全年同比下降18.7%,节省约24亿元。这表明蔚来前期底层技术投入高峰已过,进入技术变现期。

综上,蔚来盈利是前端高毛利车型放量“造血”与后端结构性控费“止血”共同作用的结果,最终在第四季度实现盈亏平衡。

产品策略转向用户本位

拆解蔚来第四季度销量可见,爆款车型集中效应显著,全新ES8、乐道L90、萤火虫Firefly三款车型占总销量近三分之二。

官方称大三排SUV迎来纯电黄金时代,但从细节看,蔚来在这三款车型上真正做到了以用户为中心。

过去蔚来强调换电优势,但换电体验需时间感知,难以快速吸引消费者。如今蔚来调整策略:第三代ES8配置齐全且起售价降低近10万元,吸引老车主置换;乐道L90作为5.1米三排纯电SUV,仅比特斯拉Model Y贵约2000元;萤火虫虽未接入换电体系,仍贡献6000-7000月销量。

这种转变的典型体现是前备舱。过去蔚来工程师习惯将技术和用料藏在底盘、悬架中,即“把肉埋在饭里”,但消费者难以快速感知。现在蔚来将优势直观呈现,前备舱、空间和座舱配置的优化,标志着产品逻辑从“自我感动”转向“用户本位”。

当产品无明显短板,“看得见的配置”与“看不见的底盘/换电体系”形成合力,蔚来进入正向循环。

月销4万成盈利生命线

3月10日业绩沟通会上,蔚来高管强调2026年实现全年Non-GAAP盈利目标,为此设定40%-50%的销量增长目标,对应全年交付45.6万-48.9万台,月均约4万台。

月销4万成为蔚来2026年的“盈亏平衡生命线”,只要稳住该节奏,就能告别融资依赖,进入卖车自给自足的健康循环。

不过,将月销4万常态化仍面临挑战。2026年蔚来将推出ES9、ES7和L80等新车,每款都需应对激烈竞争,产品定义的细微偏差可能影响市场表现。

李斌曾用“全盘无妙招才是好棋”表达思考,认为智能电动汽车行业是“无捷径的无尽游戏”,执行力和成本控制是更可靠的护城河。

跨过100万台交付门槛的蔚来正找到节奏,其发展下半场刚刚开启。

本文来自微信公众号“极客公园”(ID:geekpark),作者:曹思颀,编辑:郑玄,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com