中西部崛起改写2025新能源融资格局:量升价跌下的产业新篇

在全球能源转型浪潮与资本市场趋冷的双重背景下,2025年的中国新能源行业正处于关键的转型节点。

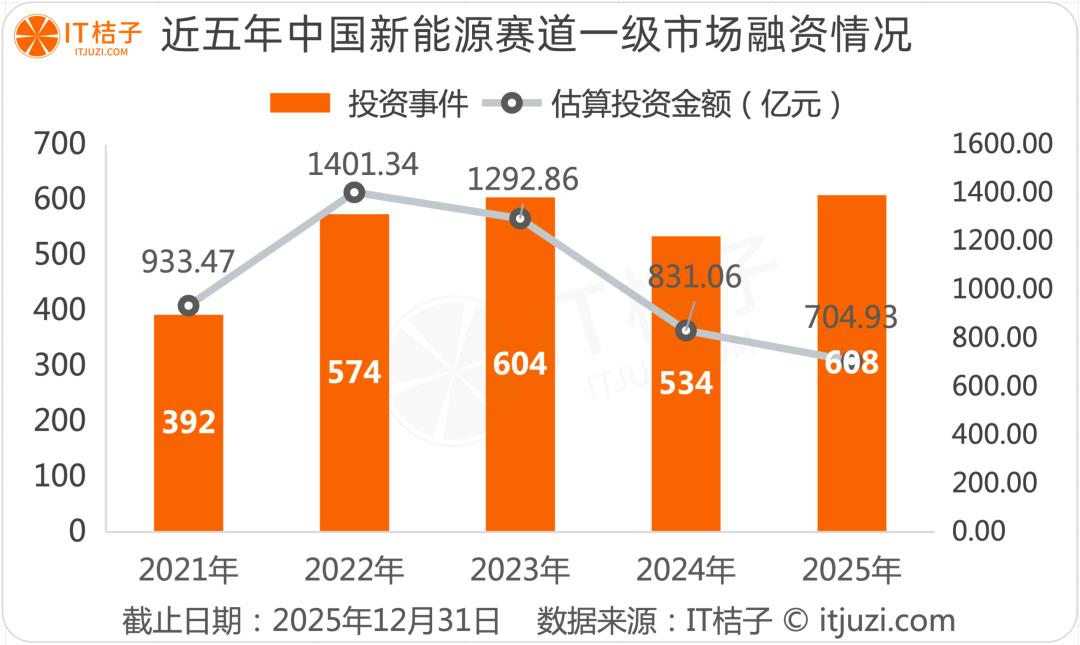

这一年,超608起融资事件、约705亿元资金注入,彰显新能源赛道在资本领域的重要地位;但与2022年峰值相比,投资金额近乎减半,折射出行业从狂热向理性回归的深刻变革。

中西部省份逆势崛起,长三角传统优势受挑战,钠离子电池、氢能源等新兴赛道悄然成为资本新宠。在这一变化中,中国新能源产业正勾勒出全新的发展图景。

整体态势:融资数量增长与金额收缩的结构性差异

2025年,中国新能源行业融资呈现“量升价跌”的显著特征,这一现象深度反映了产业周期与资本逻辑的内在变化。

2025年中国新能源行业融资热度持续,资本关注度依旧较高。据IT桔子统计,全年融资事件超608起,同比增长14%;累计融资金额约704.93亿元人民币。

不过,从投资金额看,新能源一级市场投资金额在2022年达峰值后持续回落,2025年金额较2022年近乎腰斩。

这种结构性分化的深层原因,首先是国内新能源补贴政策逐步退出导致行业驱动逻辑根本转变。

过去十余年,政策补贴是新能源企业吸引资本的核心动力,而补贴时代结束后,缺乏市场竞争力的项目逐渐失去资本青睐,投资者对项目盈利能力和技术壁垒要求更严苛。

同时,前几年资本大量涌入引发的产能扩张问题开始显现,光伏、动力电池等产业链环节出现阶段性产能过剩,行业进入整合期,资本出手更谨慎,整体投资节奏放缓。

区域格局:中西部逆势崛起,产业版图重塑

2025年新能源融资区域分布与以往不同,长三角虽仍保持融资事件数量领先,但中西部在融资规模上的强势崛起,正改变中国新能源资本的地理布局。

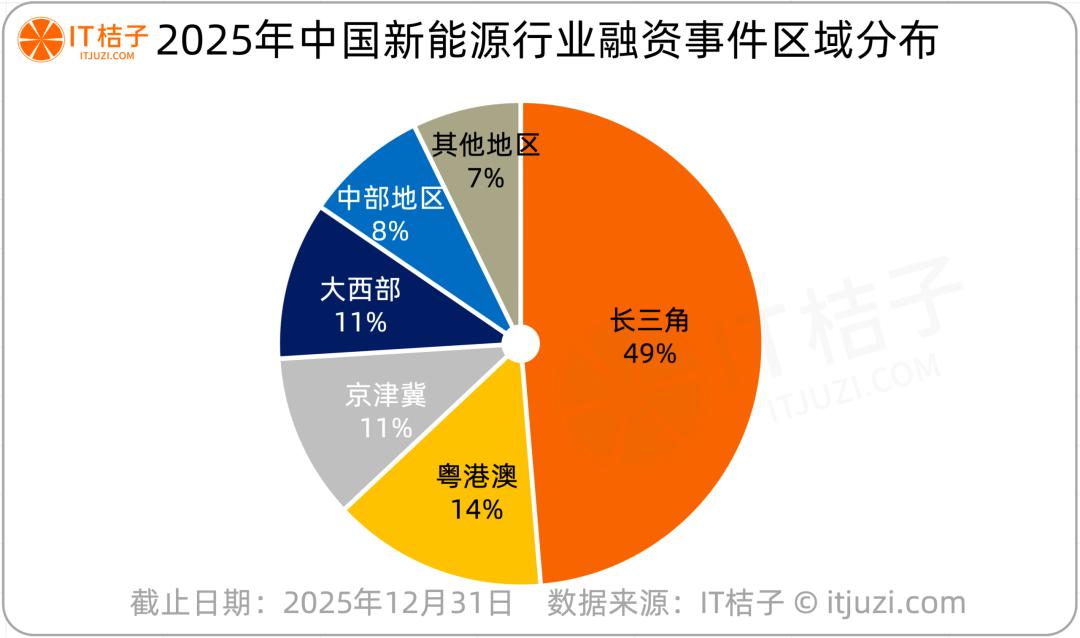

2025年新能源融资区域集中度较高,主要集中在长三角、粤港澳、京津冀及中西部能源大省,形成“长三角引领、全国多点开花”格局。

从融资事件数量看,长三角占近一半,以296起居首,上海、南京、苏州、无锡、常州等城市形成完整产业链集群,是新能源企业核心聚集地。

广东的深圳、广州、佛山等地支撑起粤港澳在全国新能源融资版图中第二的位置,融资事件占比约14%,与长三角差距明显。

京津冀融资事件占比11%,中西部的四川、湖北表现突出,依托本地产业基础与政策支持,在光伏材料、动力电池、储能等领域形成特色产业集群。

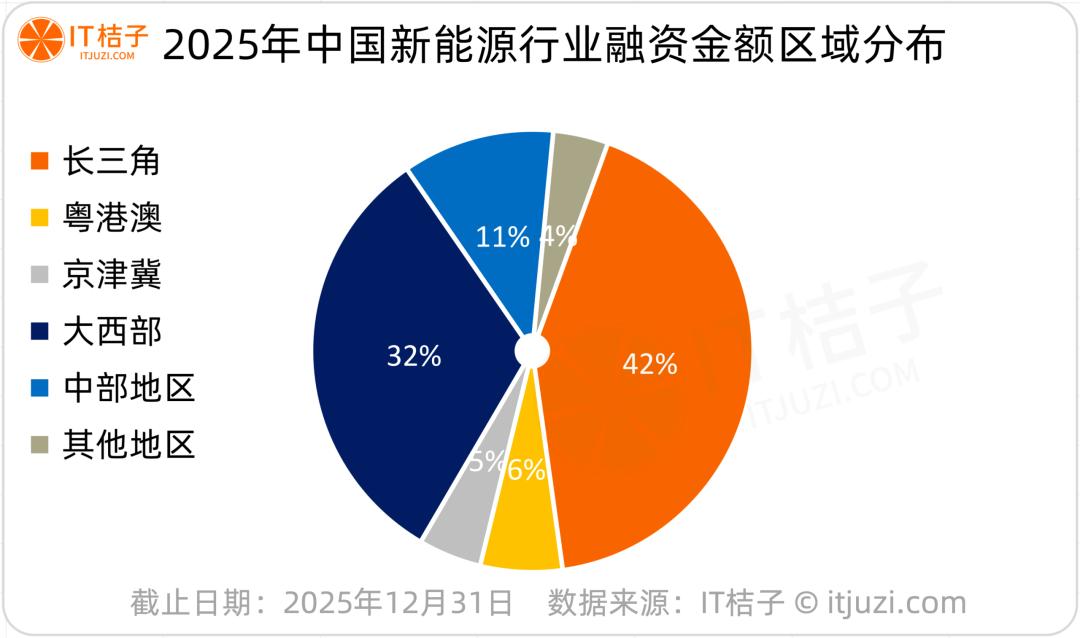

最引人注目的是中西部融资规模的逆袭。

从融资规模分布看,2025年中西部获得更多资本投入,占比达43%,甚至超过融资事件最多的长三角;尤其是内蒙古、四川等能源大省凭借资源优势,在风电、太阳能发电等领域吸引大量资本。

其中内蒙古中广核以118亿人民币战略投资居新能源企业融资金额榜首,四川乐山永祥股份融资超49亿元、四川宜宾英发睿能融资超10亿元,武汉蔚能电池等头部企业的融资显著拉高了中西部融资额。

这些大额融资聚焦成熟期企业、重资产项目及有资源禀赋优势的产业环节,反映资本在行业调整期对确定性和规模效应的更高追求。

相比之下,中小额融资流向不同,主要集中在技术创新驱动的初创企业,尤其是钠离子电池、氢能源、核聚变等新兴领域。这些赛道企业多分布在上海、江苏、广东等地,显示创新研发与金融资源传统聚集区仍紧密联系。

四川、湖北等省份依托本地产业基础与政策支持,在光伏材料、动力电池、储能等领域形成特色产业集群,与东部形成差异化竞争与协同发展新格局。

结语

2025年中国新能源融资市场,正以独特方式书写产业进化新篇章。

行业从野蛮生长走向理性成熟,中西部崛起、长三角坚守创新、新兴赛道涌动,共同构成波澜壮阔的资本画卷。

对新能源从业者和投资者而言,这是挑战与机遇并存的转折点。能在技术迭代中领先、产业整合中抢占先机、资本变局中坚守价值的企业,终将在绿色革命中留下印记。

未来新能源版图,注定属于有远见、有定力的开拓者。

本文来自微信公众号“IT桔子”(ID:itjuzi521),作者:吴梅梅,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com