雷军声量与小米估值:注意力货币化如何左右市场交易

“Attention is All You Need”——注意力不仅重塑了AI行业,更成为资本市场新的“驱动力”。在流动性充足、金融科技迭代及社交媒体高度发达的当下,众多公司资产被“叙事”裹挟,呈现“Meme化”特征。投资者愈发聚焦“噪音”而非真实“信号”,基本面变化常不敌叙事与情绪的影响。

创始人打造的“叙事”往往具有“无法证实也无法证伪”的特点。

社交媒体的注意力机制天然倾向“更极端、更偏颇”的表达。“不少散户不愿关注过程,只想要简单结论。”算法将注意力高效推送给用户,催生集体情绪波动,进而引发公司或资产价格的震荡。

《估值与故事》作者、纽约大学金融学教授阿斯沃斯·达摩达兰在书中指出,成功的公司商业故事通常具备以下关键元素:

-简单:简单且合理的故事比复杂杂乱的故事更易让人记住。

-可信:商业故事必须具备可信度,投资者才会据此行动。

-鼓舞人心:讲述商业故事并非为了获奖,而是要让员工、客户及潜在投资者认可并受到鼓舞。

-促进行动:听众认可故事后,需推动他们采取实际行动。

除公司股价外,近期不少机构投资者认为黄金等贵金属价格波动也是“叙事驱动”的体现,一些西方领导人的直白表达就足够简单易懂。

但达摩达兰也提醒,过度强调创始人的公司故事存在两大风险:一是与创始人绑定过深的公司,可能难以在创始人遭遇个人挫折时存续;二是听众虽会被创始人故事中的个人元素吸引,但这些元素必须与公司成功直接相关。

在此背景下,不仅马斯克等海外科技创始人在打造个人IP并呈现Meme化倾向(如发行加密货币),国内追觅、小米等企业的创始人也逐渐“出圈”,频繁登上头条成为“顶流”。

不过「明亮公司」发现,中美创始人IP的货币化路径存在差异:这既源于产业基础——中国是供应链强国,美国是金融创新强国;也与投资者结构变化有关——疫情后美国散户进场规模扩大,占比甚至超过机构。

马斯克样本:IP价值的发现与变现

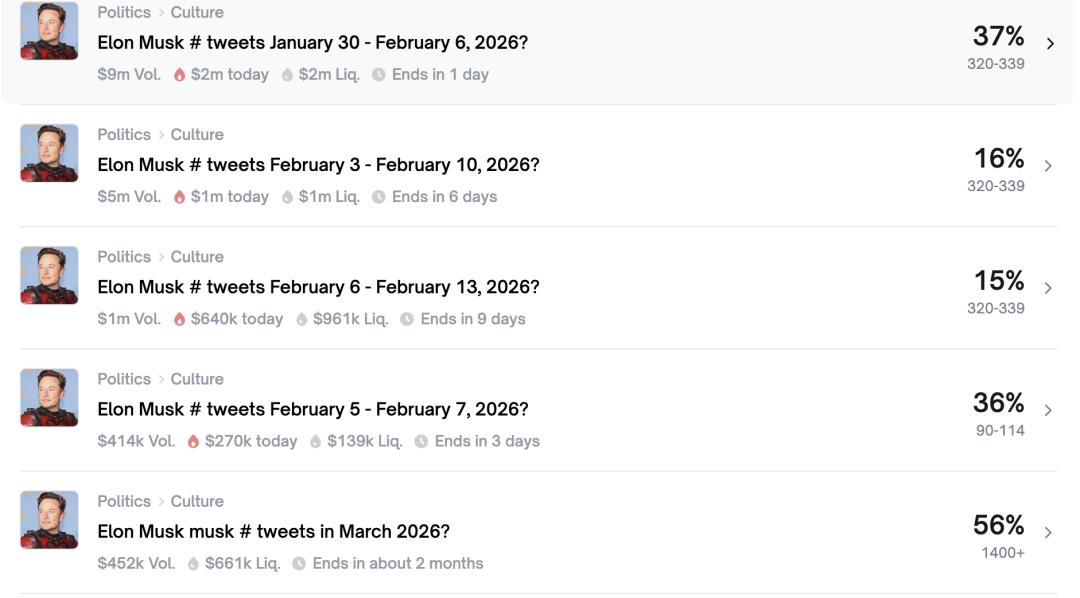

在预测市场Polymarket上,马斯克“发推数量”已成为可预测事件,用户可对其每周在X平台的发推数量进行预测下注。

接近预测节点时,概率会剧烈波动。行为层面,用户心理预期随市场变化影响决策;信息层面,马斯克若在意,可通过自身行为改变预测结果套利(尽管他可能不在乎)。

但Polymarket上这类预测的流动性不足,难以吸引大量资金,有观点认为需引入第三方做市商提升活跃度。

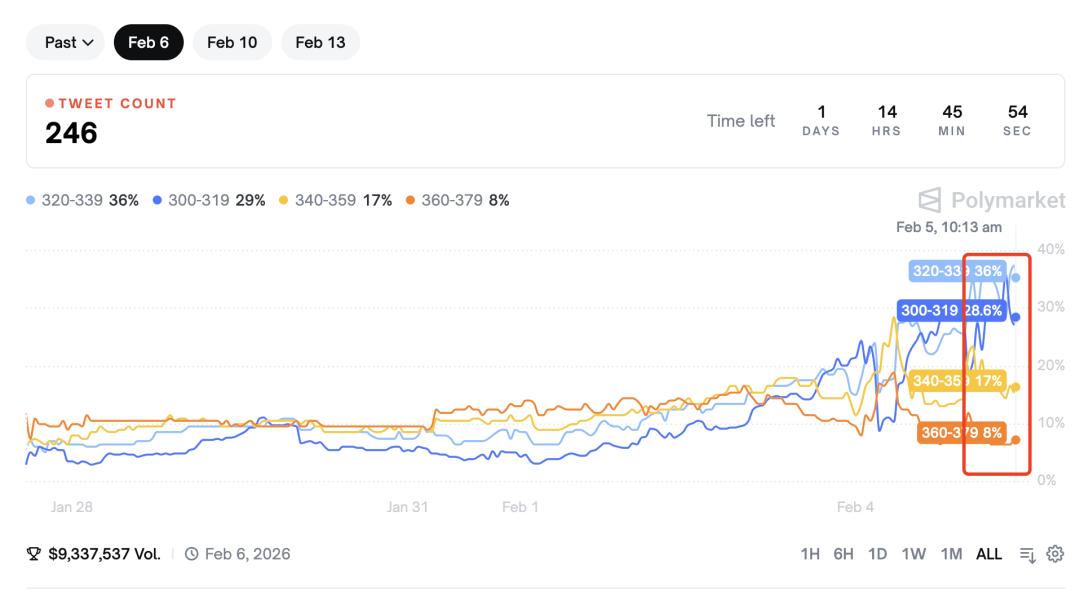

越接近时间节点,预测概率波动越巨大(来源:Polymarket)

若将马斯克的观点视为“叙事”和“注意力机制”影响股价,Polymarket关于其发推数量的预测可看作这种影响的金融衍生品。衍生品本为对冲风险工具,却在金融虚拟化中变成高杠杆资产;而Polymarket上的相关预测,某种程度上也是对创始人IP价格的发现。

更直接的变现方式是发行加密货币。例如马斯克曾多次在社交媒体鼓吹某款MemeCoin,其价格波动剧烈。近期OpenClaw创办人在TBPN节目中表示,OpenClaw走红后,无数加密货币从业者私信希望发行相关资产,均被其拒绝。

加密货币的Meme化已不新鲜,但过去几年这一趋势传导至传统股权二级市场,2021年1月的GameStop轧空事件就是典型案例。

GameStop“散户大战华尔街”的对抗性叙事,完美契合达摩达兰提出的成功故事要素,在疫情背景下被社交媒体放大,最终推动股价暴涨,碾压华尔街空头。

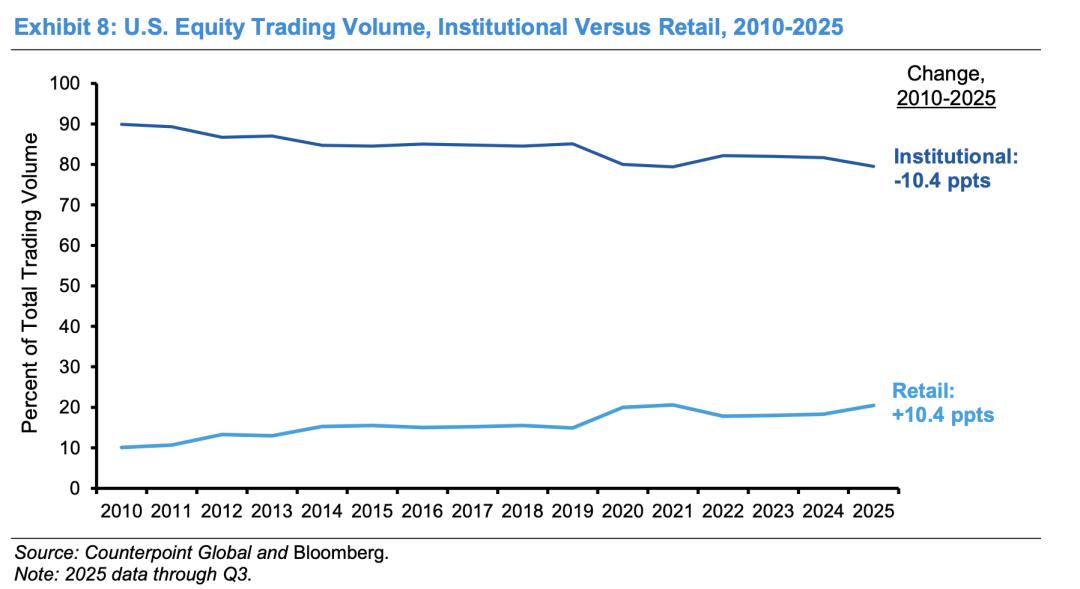

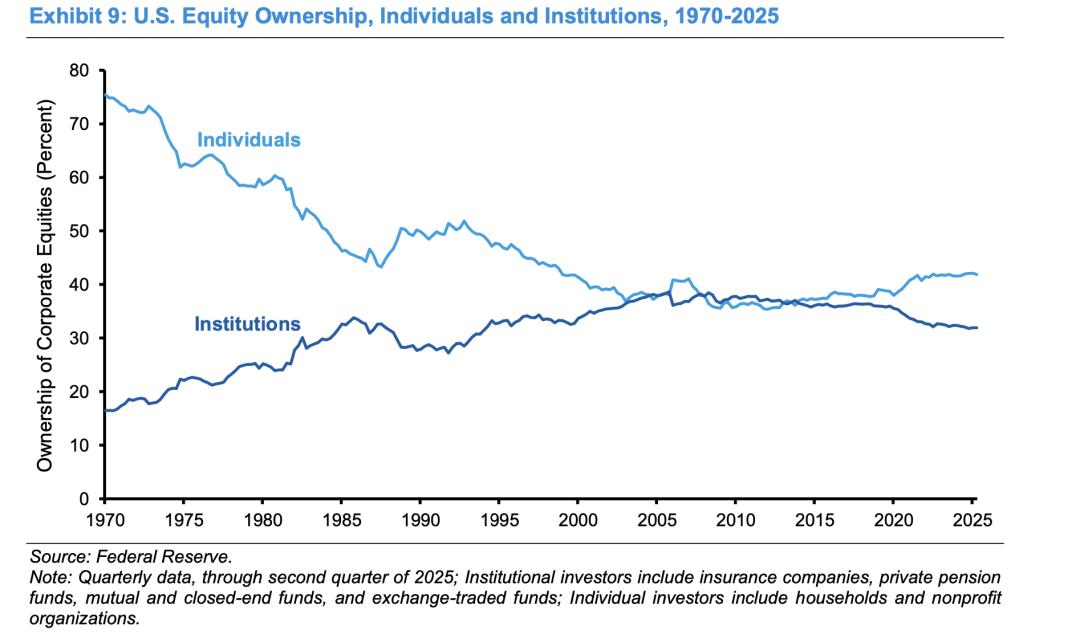

以Robinhood为代表的新一代券商零佣金模式,也吸引了大量散户进入股权市场,成为重要助推因素。

摩根士丹利《Who Is On the Other Side?》报告指出,2020年以来散户股东增速显著高于机构,背后原因包括Robinhood等免佣金券商兴起、疫情影响及投资游戏化趋势。

有观点认为,大量散户实际在交易“噪音”而非“信号”,社交媒体的发展进一步放大了“噪音”,直接导致市场波动加剧。

注意力货币化:中国市场工具是否更少?

从数量看,A股散户占比远高于机构。Wind数据显示,截至2月9日午盘,A股流入资金中散户占比约75.58%,远高于机构,且与前一交易日无明显变化,说明A股是散户主导的市场,易呈现叙事-情绪驱动的高波动特征。

另一方面,市场正越来越多地由“被动投资”主导。Wind数据显示,2025年A股ETF基金达358只,较2024年的175只增长104.6%;规模增长106.8%至2626.97亿元。被动投资加剧了对核心共识标的的“抱团”现象。

与“马斯克式叙事”不同,中国公司的“宏观叙事”多停留在民族企业使命(全球化)、公司愿景及产品销售层面。

此外,社交媒体商业模式及加密货币监管限制,暂时阻碍了中国公司直接将注意力“货币化”,多数流量需通过供应链-产品销售实现转化。对比美国市场“羊毛出在猪身上”的逻辑,体现出中国在产品和供应链创新丰富,但金融和资本市场创新相对保守。

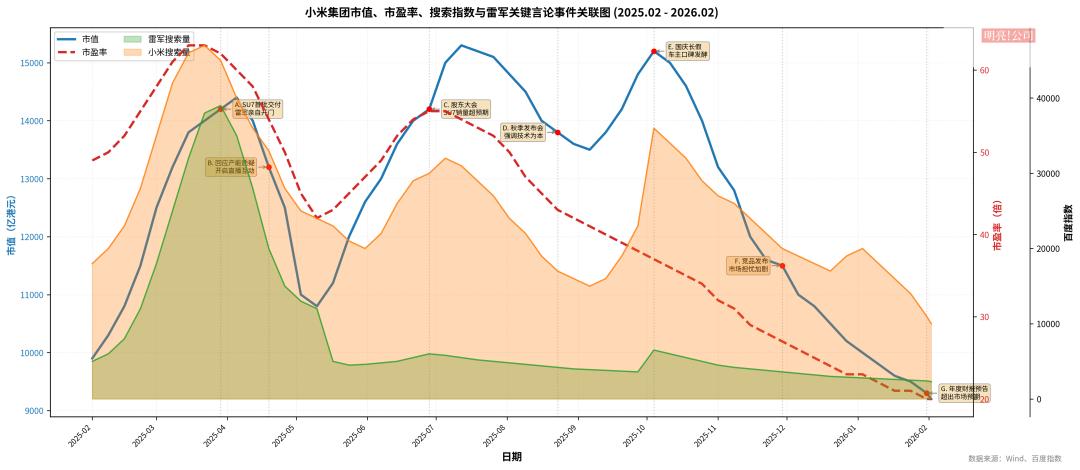

以小米集团(01810.HK)的估值趋势和市值为例,对比“雷军”与“小米”的百度搜索指数发现,2025年上半年两者“声量”与“估值”变化趋势高度一致。从估值倍数看,小米经历了高估值(PE达60倍)回归合理估值的过程。

背后逻辑是,某一两款产品的销售(流量+转化)基本决定公司营收和利润增长。因此创始人的积极形象,在“流量转化为产品销售”方面对业绩和股价有正面价值。小米和特斯拉均押注关键产品,也会因产品负面声音面临估值波动调整。

但不同的是,马斯克旗下拥有X平台、AI及商业航天等项目,叙事维度更丰富,传播/转化渠道更多元,Meme股票、MemeCoin等都是注意力货币化的具体体现。

美国资本市场意见领袖的直接变现能力,近期以“大空头”Michael Burry为例,其Substack专栏Cassandra Unchained订阅用户超22万,年费439美元,扣除平台10%抽成后年收入超9600万美元。

Burry的“旧叙事”和个人IP源于金融危机中成功做空次贷资产,经《大空头》传播成为“做空者”;专栏上线初期,他的“新叙事”是做空AI投资泡沫。尽管资产不同,但叙事模式一致,其IP始终是“历史级大空头”。

本文来自微信公众号 “明亮公司”(ID:suchbright),作者:MD,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com