大额存单密集上新 中小银行成主力 期限利率有新变化

大额存单一直是备受储户青睐的“揽储神器”。开年以来,中小银行大额存单发行热度攀升,城商行、农商行成为发行主力,节奏较去年同期明显加快。

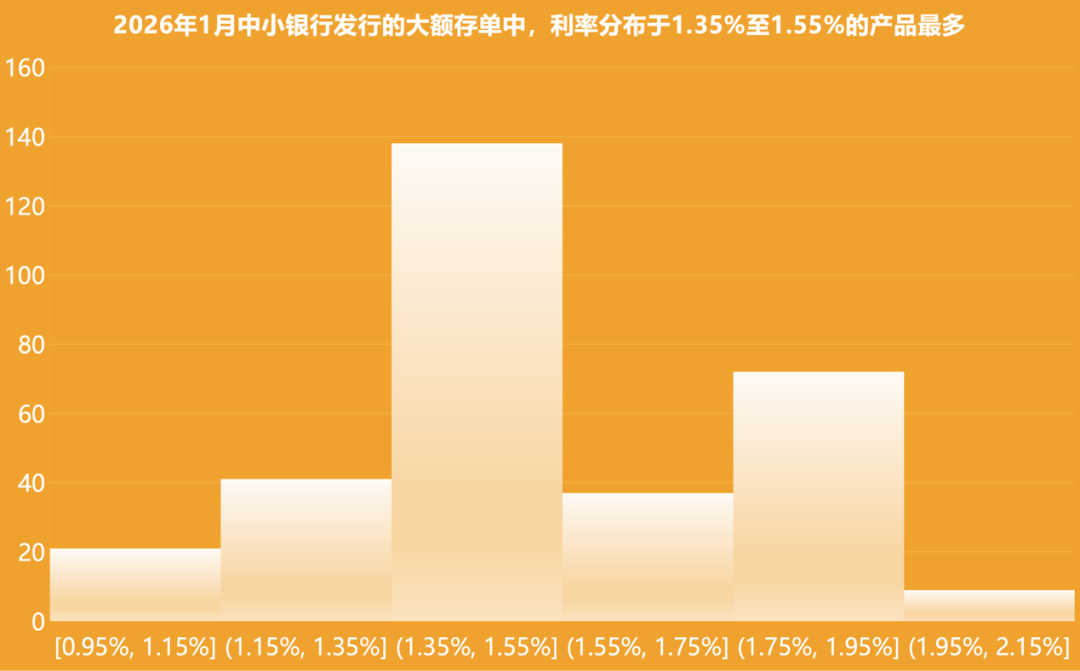

据了解,国有大行和股份行对中小银行发起的大额存单“价格战”多有不满。今年1月中国货币网公布的318份大额存单公告显示,79家中小银行参与发行,包括77家农村金融机构、1家城商行(保定银行)和1家民营银行(金城银行),计划发行总额约260亿元。江苏常熟农商行、湖南宁乡农商行等5家机构单家计划发行金额均超10亿元,位居前列。

此次发行热潮中,期限结构呈现“短期化”特征,1年期及以内产品占绝对主力,3年期占比收缩,5年期产品几乎消失。同时,区域差异化和客群定制化成发力点:江苏银行针对江苏省内和上海市推出不同利率的短期产品;常熟农商银行聚焦对公客群,半数产品为6个月期限,起存金额多为1000万元。

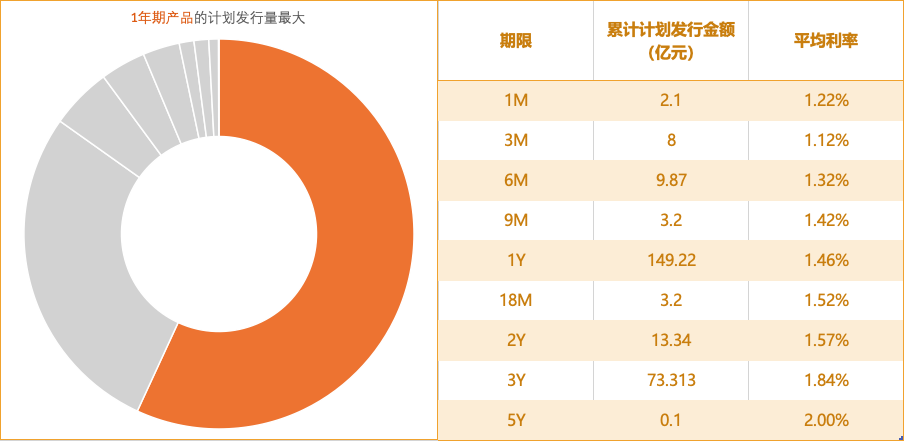

今年1月中小银行发行的318期大额存单中,1年期计划发行金额最大,3年期次之,平均利率分别为1.46%和1.84%,高于四大行1.55%的三年期个人大额存单利率。不过,短期化的期限设置及部分短期产品利率“倒挂”,反映出中小银行在揽储与资产负债平衡间的考量。

中国邮政储蓄银行研究员娄飞鹏分析,银行新发大额存单以短期为主,核心是净息差承压,需控制负债成本以应对资产端贷款利率下行压力,主动压缩高成本长期负债。

目前年化收益率超2%的大额存单多来自广西、贵州等地农村金融机构,贵州部分银行利率最高达2.15%;广西乐业农商行推出了少见的5年期产品,计划发行量1000万元。

值得注意的是,行业竞争逻辑正在转变,以往的利率同质化竞争淡化,差异化创新与服务优化成核心竞争力。娄飞鹏表示,未来中小银行将从利率竞争转向服务优化与产品差异化赛道,通过定制化产品、便捷支取、场景化营销等提升吸引力,行业格局逐步重塑。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com