上市三月狂降三千,iPhone Air成苹果史上最快“跳水”机型

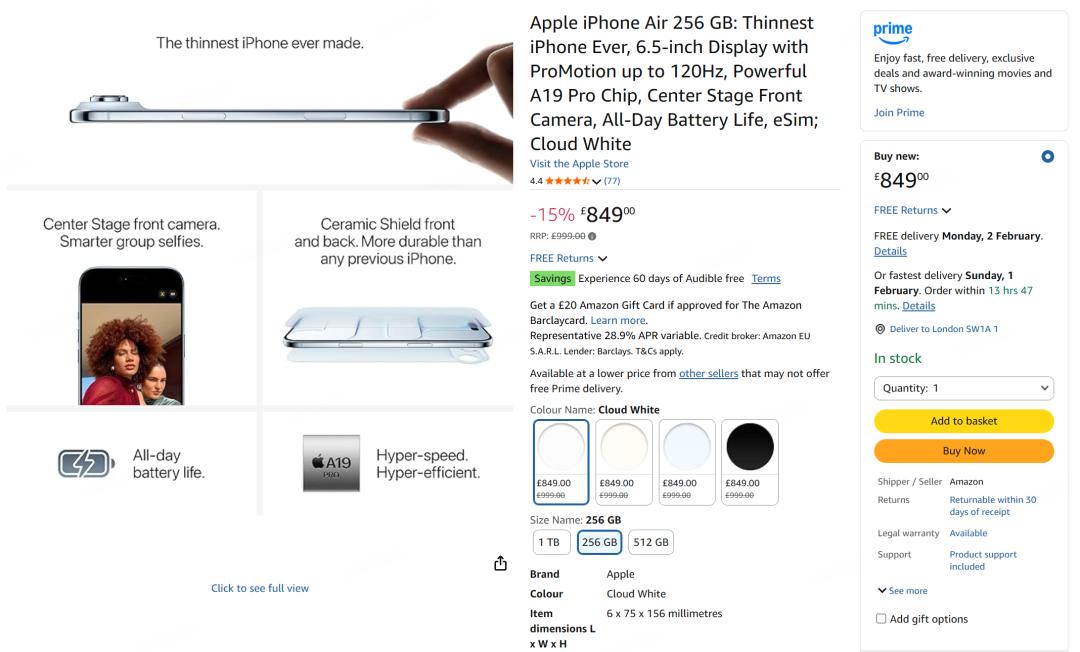

2026年1月25日晚8点,iPhone Air在多平台开启降价促销。这款首发价7999元起的国行机型,在直降2000元叠加500元国补后,起售价低至5499元;京东平台更可叠加1400元国补与以旧换新补贴,起售价仅4599元,较首发价最高降幅达3400元。

作为苹果宣称的“史上最薄”iPhone,Air上市不足三月便开启大幅降价,但因销量低迷,连小红书上都鲜有用户吐槽“被背刺”。第三方数据显示,截至2026年1月24日,国行iPhone Air累计激活量不足20万台,在同期iPhone 17系列中占比不足3%。

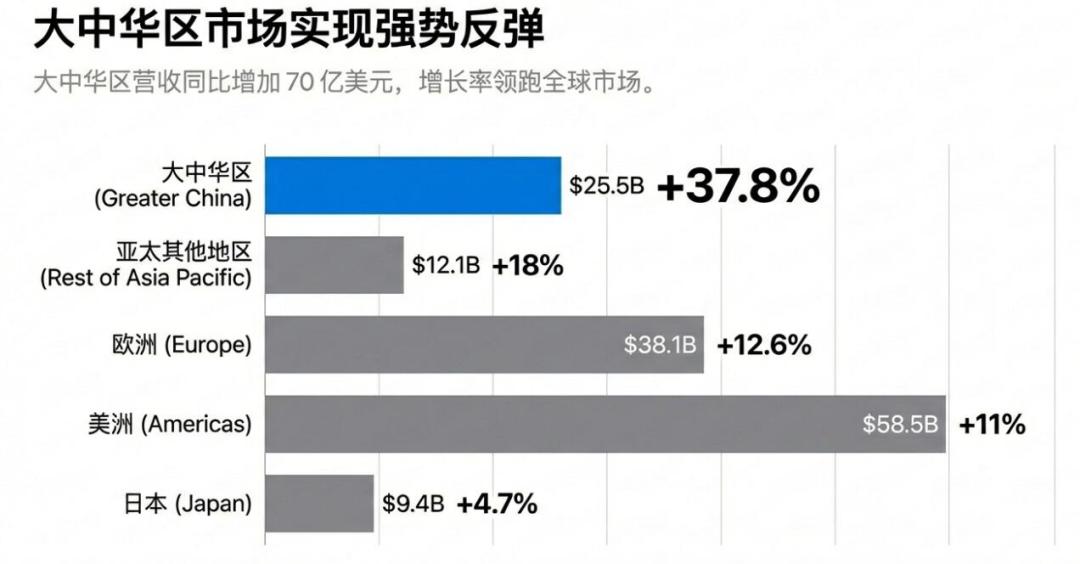

与iPhone Air售价近乎腰斩形成反差的是,苹果随后发布的2026财年Q1财报表现亮眼:总营收1437.56亿美元,同比增长16%;净利润420.97亿美元,同比增长15.9%;摊薄后每股收益2.84美元,同比增长18.3%,三大指标均超市场预期。

财报电话会议上,苹果CEO蒂姆·库克提到:“本财季iPhone在大中华区创下历史最高收入纪录,这是iPhone在该区域表现最好的季度之一。”

iPhone Air的大幅降价,究竟是苹果的决策失误,还是清理库存的明智之举?

产品“翻车”有多彻底?

从发布会和宣传海报看,iPhone Air主打极致轻薄、外观设计与握持手感,苹果将机身厚度作为核心卖点。但除科技媒体外,仅部分狂热粉丝认可其“差异化”设计。

iPhone Air定位“极致轻薄旗舰”,虽仅配备单摄像头,起售价仍达7999元。用户上手后发现,这是一款“为薄而薄”的半成品。小红书上,“续航一天三充”“单摄像头倒退十年”“eSIM仅支持两个且需线下办理”等吐槽,直指产品核心缺陷。

国外Reddit用户同样差评不断,有人因续航差计划退货,数码博主尖锐指出:苹果以旗舰价推出仅具便携性的“阉割版”产品,而国内用户更看重续航、影像与双卡功能,脱离实际需求的设计必然被市场淘汰。

在国产手机普遍配备5000mAh电池、主打“重度使用一天”的环境下,iPhone Air续航明显掉队,多数测评给出“一天两充甚至三充”的评价,对通勤、出差人群而言,轻薄反而成了负担。

此外,单摄像头的影像体验与7999元起的定价不匹配。友商轻薄机型仍配备潜望镜头与大底传感器,苹果却砍掉超广角和长焦,仅保留主摄。白天拍摄尚可依赖算法,夜景、风光、人像场景下,构图与可玩性大幅下降,在“全民摄影”时代,这种“退步”难以被用户接受。

甚至扬声器也缩水为单颗——为追求轻薄,牺牲了所有实用功能。

杭州通信器材市场某店主透露:“此前备货的iPhone Air原价销售近一个月仅卖出几台,官方降价后,剩余库存只能按现货价出售,利润微薄。”

降价并非国行独有,海外市场同样如此。英国亚马逊将iPhone Air直降150英镑(约1434元人民币),从999英镑降至849英镑;Forbes指出,这种降幅对iPhone极为罕见,通常亚马逊上iPhone折扣不超过50-100英镑。澳大利亚的The Good Guys和亚马逊澳洲也跟进降价,幅度达302澳元(约1468元人民币)。

美国市场数据更惨淡:上市仅10周,iPhone Air二手回收价较全新机跌超40%,1TB版本暴跌47.7%——这是手机回收平台SellCell自2022年以来记录的iPhone最大贬值幅度。同期iPhone 17 Pro Max跌幅不足27%,iPhone 17 Pro不足32%,Air在以保值著称的iPhone家族中堪称“异类”。

IDC数据显示,iPhone Air销量仅为苹果预期的约三分之一,上市几周后生产计划便削减一半。截至2026年1月24日,国行版累计激活量不足20万台,首周激活量仅5万-5.5万台,在iPhone 17系列中占比不足3%。

富士康与立讯精密两大代工厂已停产该机型:立讯精密2025年10月结束生产,富士康11月拆除几乎所有生产线,仅保留1.5条,11月底完全停产。业内人士称,iPhone Air原本仅占苹果总产能的10%,但仍滞销。

苹果从创新引领到决策失当?

回顾过往,iPhone X取消Home键、引入全面屏与Face ID,曾迫使全行业重构产品路线;iPad mini则开创小平板品类。但近年苹果推出的新品中,头显设备高开低走,iPhone Air上市三月便官方降价,均未达预期。

这些产品工艺、屏幕、芯片与系统仍属行业顶尖,但缺乏当年的“惊喜感”:头显未成为普及设备,Air也未像Plus、mini系列那样成为特定用户的刚需。iPhone Air的失败,或许是苹果在新硬件形态上的试探失误,而更大的赌注已押在折叠屏与AI领域。

苹果已推迟iPhone Air 2的发布计划,原定于2026年秋季与iPhone 18一同发布的第二代Air被无限期延后,内部代号“V62”的项目从时间表中消失,苹果承认该产品线陷入困境。

不过,苹果正加速推进折叠屏iPhone计划。多方消息证实,首款折叠屏iPhone将于2026年9月作为iPhone 18系列的一部分发布,定价1999美元(约合人民币14500元)。

该机型采用书本式设计,配备7.8英寸内屏与5.5英寸外屏,最大亮点是“几乎无折痕”的内折叠显示屏——若能实现,将对三星等竞争对手形成优势。但问题在于,苹果是否已准备充分?

相比硬件端的尝试,苹果在AI领域的困境更严峻。生成式AI爆发的三年间,苹果因“无动作”而缺乏存在感。

2026年1月,苹果宣布与谷歌合作,未来AI升级将采用Gemini模型为Siri提供支持。这一决定在苹果内部引发争议:手握1500亿美元现金、拥有M系列芯片与软硬件一体化能力的苹果,竟需依赖竞争对手的AI模型?

对以“软硬件闭环”为核心优势的苹果而言,这是重大战略让步。将部分系统级AI能力交给谷歌,不仅意味着模型层面受制于人,更可能长期影响交互逻辑。即便苹果未来推出自研大模型,错过的时间窗口与数据积累也难以追回。

如今AI已成为共识,苹果的Siri却仍停留在“闹钟定时器”阶段:对话记忆差、上下文感知弱、适应能力有限,需彻底重构架构,而苹果已拖延多年。

从这一角度看,iPhone Air反映了苹果近年的心态:在可见、可控的维度(如厚度、重量、工艺)发力,在影响未来体验的维度(如AI、交互逻辑、系统智能)却保守拖延。结果是发布会与财报依旧亮眼,但用户感知到的“惊喜”越来越少。

苹果真的陷入困境了吗?

一年半前,苹果市值突破3万亿美元,成为全球首家达此规模的公司;18个月后,市值虽仍高达3.8万亿美元,却滑落至第三位,被英伟达(4.7万亿美元)与谷歌母公司Alphabet超越。

2026年1月29日盘后,苹果发布2026财年Q1财报(截至2025年12月27日):营收1438亿美元,同比增长16%;净利润420.97亿美元;每股收益2.84美元,同比增长18.3%,超市场预期的2.67美元。其中iPhone收入853亿美元,同比暴增23%,创历史最大季度规模。库克称iPhone 17系列需求“令人震惊”,全球各区域销量均破纪录。

财报发布后,苹果股价盘后一度涨超3%,但随后回落,最终仅涨0.72%至258.08美元,市场反应冷淡。

苹果是否真的陷入困境?答案复杂。

财务数据显示,苹果仍是“现金牛”:2026财年Q1净利润421亿美元,毛利率升至48.2%,全球活跃设备超25亿台,多数公司难以企及。

但战略层面,苹果正失去方向:iPhone Air的失败暴露产品策略脱离用户需求;折叠屏iPhone的高定价与产能问题,显示新形态探索准备不足;AI领域依赖谷歌,则让苹果在技术转型中陷入被动。

iPhone Air的降价风波,本质是苹果战略迷失的缩影。这家曾以iPhone改变世界的公司,正变得平庸、保守与迟钝。

iPhone Air的市场表现证明,用户需要的是续航、影像、双卡等实用体验,而非“为薄而薄”的噱头;折叠屏iPhone的高风险定价与产能困境,预示苹果在用实验性产品赌未成熟市场;AI战略依赖谷歌,则暴露其在关键技术转型中的被动。

当华为回归5G、国产手机在影像与快充领域全面突破、AI重新定义交互时,苹果还能靠品牌溢价支撑多久?iPhone Air的降价已给出部分答案。

苹果不会一夜崩塌:1500亿美元现金储备、25亿台设备的生态锁定、数亿忠诚用户,足以维持表面繁荣。

但当苹果不再“Think Different”,开始妥协、等待与跟随,它还能引领时代吗?诺基亚当年或许也问过同样的问题。

本文来自微信公众号 “硬核看板”(ID:yinghekb),作者:李 沣,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com