银行员工为企微考核犯难:互加、买量成“捷径”,私域运营能否破零售困局

年关将至,银行从业者又因一项新指标陷入忙碌——企业微信添加量考核。不同于传统的存贷款、信用卡任务,这次的考核让不少员工倍感压力,社交平台上“互加”帖子频现,甚至有人动起了电商买量的念头。

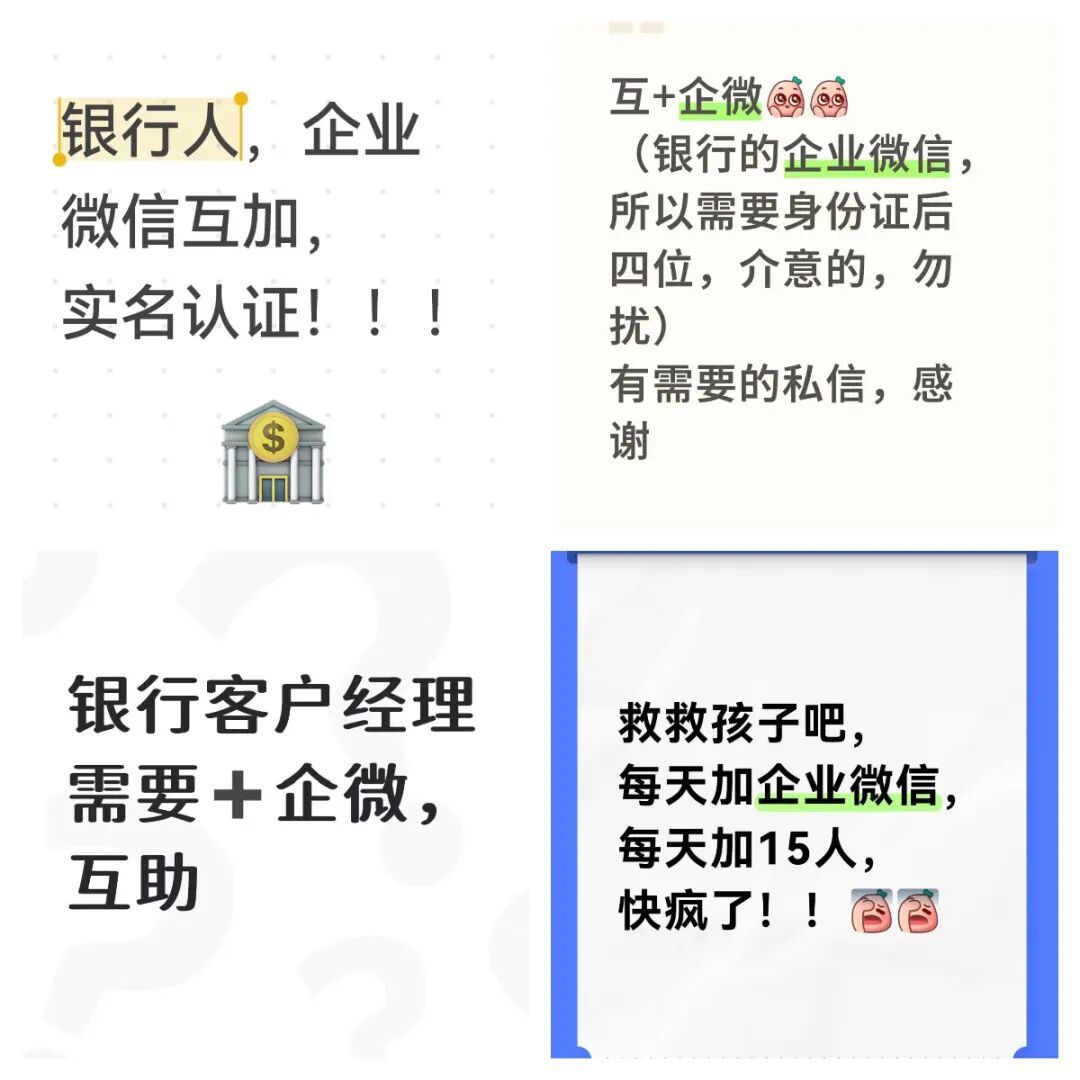

记者观察到,工行、农行等多家银行的客户经理近期在朋友圈晒出企微二维码求添加,社交平台上更是涌现大量跨银行员工的“互加”帖,双方用个人微信添加对方的企业微信。在他们看来,这是完成考核的无奈之举:“下班前要发当天添加截图到工作群”“一天得加十几个,完不成会被通报”。

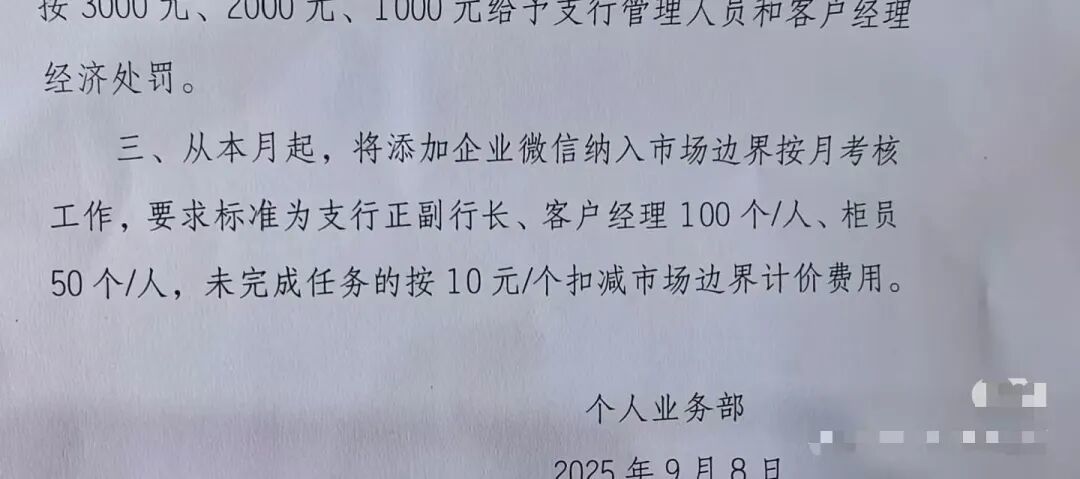

考核伴随奖惩机制。华夏银行华南某分支机构客户经理透露,每月需加50人,未达标扣300元;浦发银行华东员工称,企微好友不足300人季度扣1000元;还有银行按人头扣钱,“少一个扣50”。压力下,有人提议去电商平台买量,淘宝上10-15元可加100人,但部分银行对添加人员有严格要求,如“外省IP不超20%”“需有本行账户”,且客户需实名认证才能计入考核,这让买量操作难度增加。

银行员工在社交平台上求助,以完成企微指标考核

银行为何推行企微考核?行业人士认为,企微可避免“客户私有化”,员工离职时客户资源能一键转移,还能实现客群统一管理,分析客户行为偏好。龙岩农信的培训提到,金融获客成本5年涨3-5倍,维护老客户成本远低于新客,企微是链接客户的有效工具。

但考核制度存在痛点。《银行数字化转型:营销与运营数字化》作者周承指出,单纯考核前台员工难以发挥企微效用,科学的考核应覆盖“前台+中台”,前台考核过程(如添加客户、发朋友圈),中台考核结果(如互动率、转化率)。当前多数银行只偏重前台,导致员工为完成数量而“互加”“买量”,忽视有效互动。

此外,客户经理专业内容输出不足也是问题。周承表示,朋友圈多是财经早报、广告,缺乏针对性内容,应发布基金、黄金、外汇等行情分析,吸引目标客户咨询。企微考核应以利润为导向,关注利息收入和非息收入增长,而非仅看添加量。

当下银行零售业务承压,多家银行零售收入、利润下滑。企微被视为破局抓手,部分银行已见成效:工行东营分行企微认证客户超15万户,手机银行引流连续两月破7000户;交通银行企微服务近千万客户,日均获客7500人;上海农商银行建联客户近百万,直营客户资产增幅是平均水平的5倍。

周承强调,企微运营需科学考核、正确方法、专业内容三者结合,才能真正助力零售业务破局。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com