从濒临破产到敲钟上市:林清轩如何成为“国货高端护肤第一股”

伴随香港交易所的钟声回荡,上海林清轩生物科技股份有限公司正式登陆港股,摘得“国货高端护肤第一股”的头衔。

这家曾深陷破产危机、因创始人“炮轰”香奈儿、客服不当言论等事件引发争议的企业,历经五年筹备终圆上市梦,为自身与资本市场交上了一份答卷。截至发稿,其股价报86港元/股,市值达120亿港元。

破产边缘逆袭,吴晓波等资本大佬纷纷入局

“林清轩”这一品牌名,源于创始人孙来春学生时代的笔名。出生于70年代的孙来春,大学毕业后进入双鹤药业,从基层岗位积累了扎实的实业经验。离开药企后,他通过代理外资护肤品涉足美妆领域,一度开设五六十家门店。

2003年非典疫情过后,因代理公司倒闭,孙来春用60万元启动资金创立林清轩,以一块手工皂切入大众市场。

公开资料显示,林清轩的发展有三个关键节点:2008年,首家实体门店开业;2013年,自建化妆品工厂实现自主生产;2014年,推出核心大单品山茶花精华油,自此聚焦“以油养肤”赛道,树立“高端国货”标签。

此后,林清轩逐步构建全产业链布局,从山茶花种植基地到上海生产基地,再到全国直营门店网络,形成差异化竞争优势。灼识咨询数据显示,2024年按零售额计算,林清轩在国内高端护肤品牌中排名第13位,占1.4%市场份额,是前15名中唯一的国货品牌;在高端国货护肤品牌中则位居榜首。

此次上市让林清轩正式成为“国货高端护肤第一股”,但这背后是五年的筹备,而筹备的起点竟是一场险些覆灭的危机。

2020年新冠疫情突袭,依赖线下直营的林清轩遭受重创:16天内157家门店闭店,大年初一开始仅6天业绩下滑90%。孙来春曾公开表示,当时公司账面资金仅够支撑两个月,2000多名员工薪资和租金构成巨大压力,接洽37家投资机构仅2家回复且无投资意向,企业濒临破产。

危急时刻,林清轩启动全员自救:47岁的孙来春亲自开启首场淘宝直播,2000多名员工迅速转型线上销售,最终将品牌从生死线拉回。

这场危机改变了孙来春“不融资、不上市”的想法。2021年1月,林清轩完成A轮数亿元融资,SIG海纳亚洲领投,头头是道基金(背后有曹国熊、吴晓波)、碧桂园创投等跟投;不到8个月后B轮融资落地,估值增长超3倍。孙来春当时表示,未来五年要拥抱资本市场,冲击主板上市。如今,2025年末的敲钟兑现了他的承诺。

线下客单价超千元,毛利率比肩行业顶尖水平

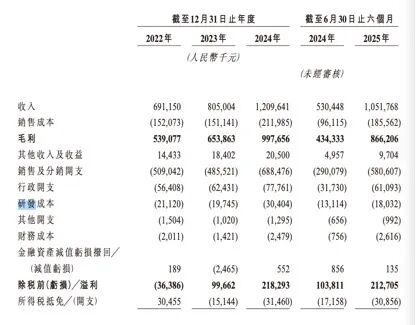

绝境重生后,林清轩业绩迎来爆发式增长:2022-2024年营收从6.91亿元升至12.1亿元,净利润从亏损593万元逆袭为1.87亿元;2025年上半年营收10.52亿元(同比增98.3%),净利润1.82亿元(同比增109.9%),半年净利润接近2024年全年。

核心产品山茶花精华油是增长引擎:2014年推出后连续11年位居全国面部精华油零售额榜首,2024年及2025年上半年营收占比从37%提升至45.5%。

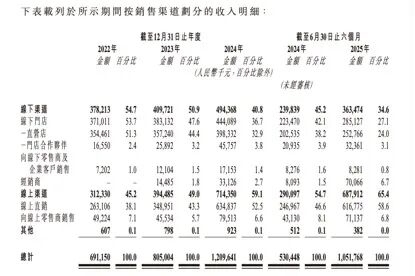

林清轩是本土美妆上市企业中少有的线下线上营收均衡的品牌,且线下客单价显著更高:2022-2025年上半年线下客单价分别为1292元、1203元、984元、1026元,线上则为591元、579元、519元、497元,凸显线下用户高消费力。

线下以直营门店为主,2022-2024年及2025年上半年营收分别为3.78亿元、4.09亿元、4.94亿元、3.63亿元,规模持续增长;截至2025年上半年,全国有554家门店(超95%在商场),门店总数在国货及国际高端护肤品牌中排名第一。线上渠道是增长主力,2024年营收7.14亿元(占比59.1%),2022-2024年复合增长率51.2%,高于线下。

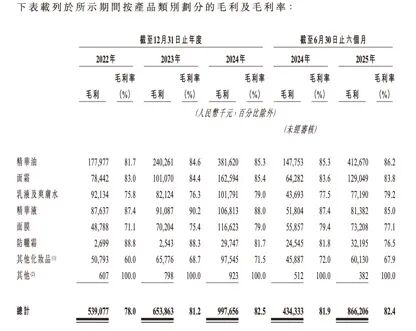

高毛利是盈利保障:2022-2024年综合毛利率从78.8%升至82.5%;2023年拓展的经销商渠道毛利率也从59.4%提升至2024年的68.2%,2025年上半年达68.3%。

不容忽视的发展短板

林清轩上市恰逢国货美妆赴港上市潮,自然堂、珀莱雅(A股已上市)、丸美(A股已上市)等均启动进程。赴港上市可拓宽融资、提升国际影响力,但林清轩也需直面行业难题与自身短板。

营销依赖过重是突出问题:2022-2024年销售及分销开支占营收比例均超50%,2025年上半年达55.2%,高投入虽拉动增长但削弱盈利质量。

大单品依赖风险显著:除山茶花系列外其他品类表现平平,2025年上半年面膜、防晒霜等占比不足22%。林清轩尝试拓展新品类(如2023年推出1700元/75ml香水因定价过高引发争议,现旗舰店已无售)和新品牌(小馨轩聚焦保湿修护、华嫆庄做社区美容服务),但尚未形成新增长支柱。

研发投入不足制约长期发展:2022-2024年累计仅7120万元,占营收比例从3.05%降至2.51%,2025年上半年进一步降至1.71%,远低于行业公认的3-5%及格线。在研发愈发重要的当下,这为其高端定位的持续性蒙上阴影。

林清轩22年的发展(2003年非典后创立,2020年疫情中重生),是国货美妆在市场迭代中挣扎、创新与突围的缩影。上市后,面对港股竞争与行业挑战,其能否夯实高端定位、破解增长瓶颈仍需检验,而发展轨迹也将为其他国货美妆资本化提供参考。

本文来自微信公众号“快消”,作者:何昕琳,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com