32万亿中长期定存明年到期 存款搬家趋势料延续

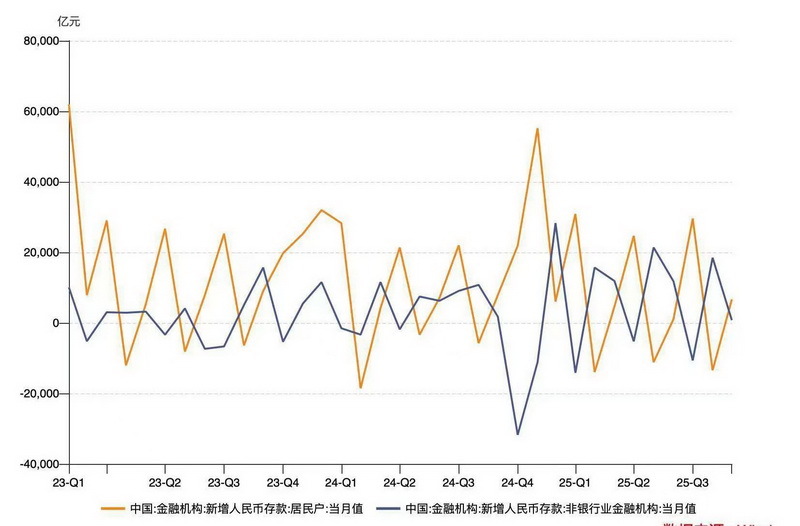

央行最新金融数据显示,11月人民币存款增速明显放缓,居民、企业、财政及非银存款均出现同比少增。其中非银存款仅增加800亿元,同比少增1000亿元,继9月后再次出现同比少增情况。

受访人士认为,若存款向股市搬家的趋势成立,非银存款波动是资本市场波动的结果,后续预计仍将保持高波动态势。另有机构数据显示,明年居民存款到期规模超170万亿元,较今年增加近20万亿元,其中2年期以上定存到期规模约32万亿元。

不少机构人士表示,明年存款搬家现象还会持续。一位理财行业人士对第一财经称:“趋势不可逆转,关键是流向哪里,这是大家关注的重点。”

前11个月非银存款同比多增9800亿

今年以来,在存款利率下行、固收产品收益下降、A股赚钱效应显现等因素影响下,存款搬家受到广泛关注,居民存款非银化趋势持续引发讨论。

年末非银存款增长波动意味着什么?多数机构分析认为,居民存款搬家节奏暂缓,主要与资本市场活跃度回落有关。

招商证券银行业首席分析师王先爽指出,非银存款波动是资本市场情绪的结果而非原因,预计后续仍会延续高波动。10月非银存款在9月大幅萎缩后恢复高增,主要是银行季末冲存款导致理财和保证金存款波动,也说明非银存款本身就是高波动项目。

数据显示,今年前11个月金融机构累计新增人民币存款24.73万亿元,一季度新增近13万亿元,开门红效应显著。从结构看,居民、企业、财政、非银存款分别增长12.06万亿元、1.09万亿元、2.04万亿元、6.74万亿元。其中居民存款同比少增100亿元,非银存款同比多增9800亿元。

受各部门资金需求和银行业绩考核等季节性因素影响,居民和企业存款多在季初环比减少,非银存款和财政存款则多在季末下降。2025年居民存款和非银存款负相关性更强。

中金公司测算,今年前10个月居民定期存款累计增长10.5万亿元,较2023年少增3.9万亿元;居民活期存款、银行理财、非货币基金分别增长0.9万亿元、3.6万亿元、2.7万亿元,较2023年同期分别多增1.6万亿元、4万亿元、2.6万亿元。相比2023年,今年前10个月非银存款多增6万亿元。

华创证券研究所副所长、首席宏观分析师张瑜表示,非银存款增速较居民存款抬升,意味着居民在资产配置上把存款转化为金融资产,风险偏好有所提升。从历史经验看,非银居民存款剪刀差与A股成交金额占总市值比重同步,非银存款增长规模与A股成交金额走势基本一致。在关注M2结构变化对股市的影响时,非银存款与居民存款增速差是参考指标之一。

明年32万亿中长期定存到期 存款搬家或持续

多位资管行业人士认为,明年存款搬家趋势不可改变,关键是资金流向,这是市场关注的焦点。

多数机构认为明年存款搬家趋势仍将延续,主要依据有:一是5年期、3年期等长期限定存和大额存单逐渐减少,居民存款选择变少;二是银行息差压力和降准降息预期下,存款利率可能进一步下行;三是居民投资风险偏好提升,存款定期化趋势减弱。

中金公司银行业分析师林英奇表示,2025年各期限零售存款利率平均降幅约30BP,居民定期存款增量明显放缓,而活期存款、银行理财、非货基金、非银存款规模增长提速,呈现资金跷跷板特征。在呵护银行净息差背景下,明年存款成本有进一步下行条件,存款搬家仍有较大潜力。

存款到期情况是判断存款搬家的重要参考。林英奇提到,2026年将有32万亿元左右2年期及以上居民定存到期,较2025年多4万亿元。综合存款利率变化,这些存款重定价幅度普遍在70BP~170BP。

中金公司测算,2026年居民存款到期规模约171万亿元,较2025年的153万亿元多18万亿元。其中2年期、3年期、5年期定存到期规模分别为20.7万亿元、9.6万亿元、1.3万亿元。这些存款重定价后,定价将分别下行72BP、142BP、168BP,更大幅度的重定价将推动定期存款搬家。

关于存款搬家的流向,林英奇表示,按目前居民可支配收入水平,储蓄率每降低1个百分点将撬动当年0.9万亿元新增资金流向理财、基金、保险、活期存款、房地产等领域或转化为消费。当年储蓄意愿减弱将新增活化资金,存量超额储蓄在存款到期后也有望流向其他领域。若2026年居民储蓄水平降至10%~12.5%,可额外新增约2万亿~4万亿元资金从定期存款流向非定存投资领域。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com