市场反弹中悄然崛起的板块:三条主线把握半导体设备产业红利

2025-12-16

本周五A股反弹行情里,半导体设备板块表现亮眼,拓荆科技、中科飞测等个股盘中涨幅超10%,板块指数大涨3.26%,距离前期高点仅一步之遥,资金抢筹的迹象十分显著。

(来源:同花顺)

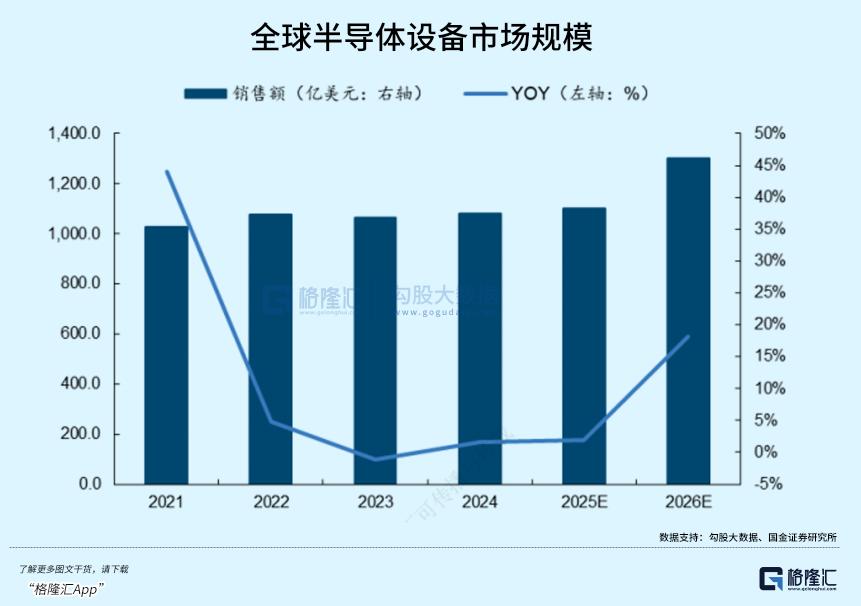

海内外市场共振,半导体设备需求升温

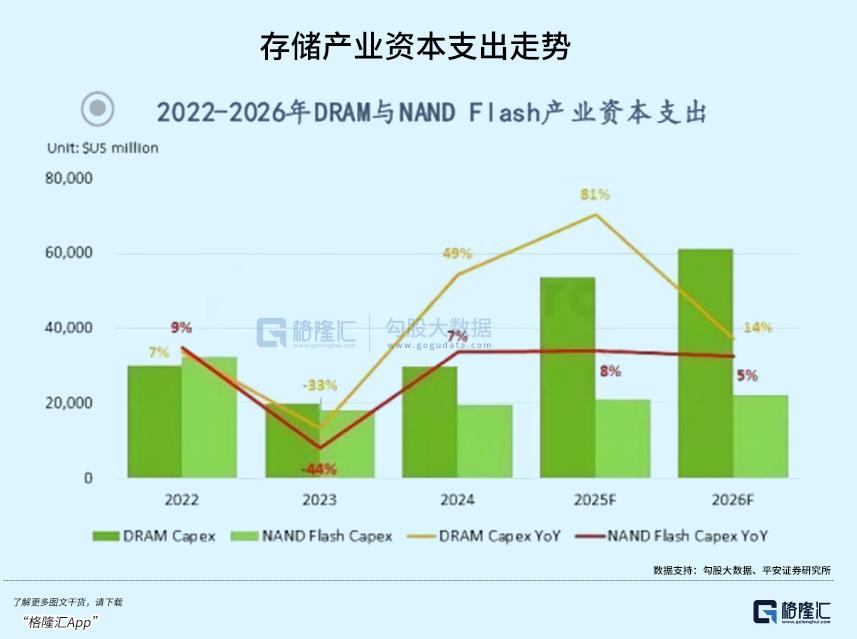

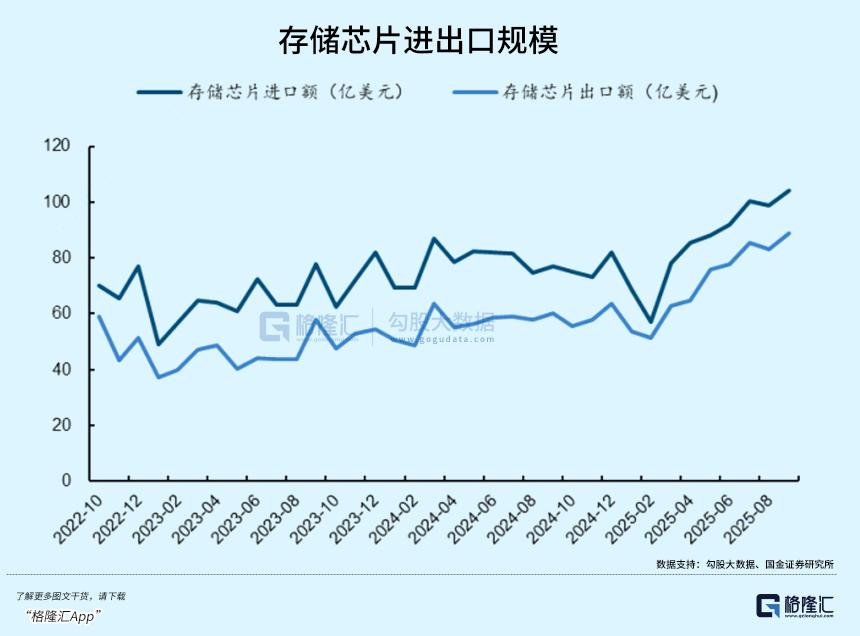

存储周期启动,设备需求爆发

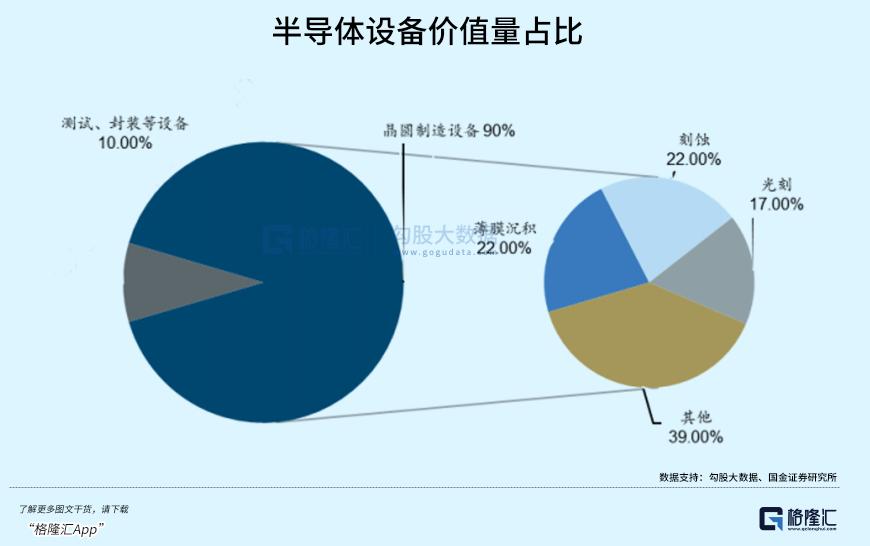

淘金攻略:三条主线锁定产业红利

结语

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com