月销不过万就不行?我们对合资新能源太严苛了

中国新能源市场的健康发展,需要自主与合资品牌“竞合共生”。

10月份刚结束,当多数车企都在刷新销量纪录时,行业和外界都很关注之前一直喊着新能源反攻的合资车企,如今反攻情况如何?

根据乘联会发布的最新数据,10月份,合资新能源中整体销量最高的是上汽通用,单月新能源销量达11941辆,其次是广汽丰田11630辆,其余合资车企新能源销量均未破万。在整体新能源车企赛道里,上汽通用排名第21位,整体合资新能源排名相对靠后。

当东风日产N7的月销量连续2个月从8月份的过万辆降至6000辆左右时,行业里关于“合资新能源行不行”“东风日产新能源不行”的讨论再度升温。在自主新能源系别市占率突破78%,整体车市市占率突破50%的当下,合资品牌的每一款新能源车型似乎都被仔细审视:月销不破万就是“失败”,转型稍慢就被贴上“掉队”的标签。

但当我们抛开情绪,用数据、产品力和客观现实来分析,会发现合资新能源的处境比舆论描述的要复杂得多,其未来走势也不容小觑。而市场对它的“苛刻”,更意味着中国新能源赛道的竞争激烈程度超乎想象。

01

非得过万?合资新能源的合格线在哪

2025年10月合资新能源销量榜显示,真正新能源月销破万的合资企业只有两家,单一车型破万的仅有广汽丰田的铂智3X一款。由于10月份具体数据未公布,且看起来和9月份相当,我们可以用9月份数据来详细分析。

综合来看,现阶段单月销量超过1500辆就能进入合资新能源车前十,月销5000辆就能进入合资新能源前三。所以榜单上的铂智3X、别克GL8PHEV、日产N7和马自达EZ - 60等产品,在自主新能源阵营中或许并不突出,但在合资体系内已是“头部玩家”。

为何舆论会有“月销不破万就没戏”的看法呢?核心原因是市场对比的参照标准变了。

在大多数人认知里,月销破万才是爆款的标志。从近两个月新能源市场表现来看,在有销量的近400款新能源车型中,月销破万的仅40余款,约占市场的十分之一,且基本都是自主车企的车型,像月销5万的五菱宏光MINIEV和特斯拉ModelY,月销4万的吉利星愿和比亚迪秦PLUS等车型持续领先,这让“万销”成了市场对新能源车型的基本期望。

另一方面,合资品牌在燃油车时代的辉煌带来了落差感。大众、丰田、日产等品牌在燃油车时代月销2万 - 3万辆很常见,这使得它们新能源车型“万销以下”的数据显得刺眼。像东风日产N7,曾触摸过万辆门槛,如今突然回到6000辆区间,让人难以接受。

6000辆对于一家合资车企的新能源,或者纯电轿车来说,到底是什么水平呢?笔者认为,这已经很厉害了。至少在这一两年,每家合资车企的新能源要进入主流市场,都得迈过这个门槛。

如前文所说,合资新能源车月销6000辆是顶级表现,也是目前合资新能源市场的标杆。放在整体纯电轿车市场,评价也是如此。

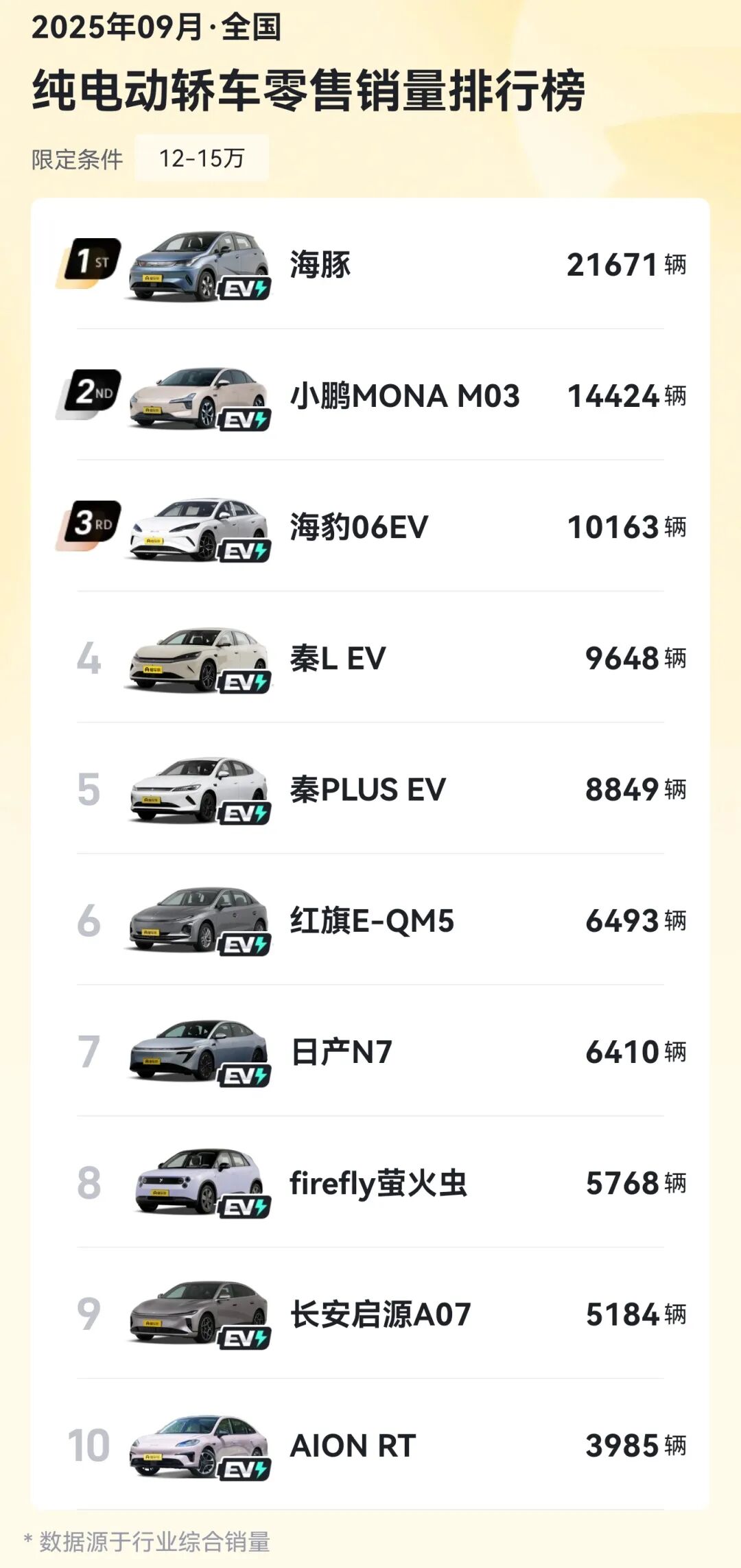

同样以9月份数据为例,我们选择和日产N7售价相同,即12万 - 15万元价格带的纯电轿车作对比,基本上月销4000辆就能进入十强。

其中4款车来自比亚迪,还有小鹏的M03、红旗的E - QM5,日产N7排名第七。这里面没有吉利和奇瑞等头部车企的产品,就算有长安的A07,还有相当一部分是增程车。而且比亚迪和红旗的电动车,部分市场来自网约车。

所以在一个连吉利、奇瑞都难开拓的市场,特别是在当下SUV份额不断挤压轿车的大环境下,日产N7能在10万 - 15万元的纯电轿车市场,单月销量达到6000 + ,非常难得,不仅达到合格线,甚至表现优秀。

当然,合资车企发展相对缓慢有其历史原因。比如其全球化体系导致转型速度有差距。自主新能源从研发到上市周期可压缩至18个月,而合资品牌受全球架构限制,单款车型迭代周期仍需24个月以上。

前期大部分合资车企受燃油车影响力和份额限制,基本采用“燃油车平台改新能源”的方式,导致节奏失衡。再加上中国市场迭代速度快,消费者对智能化水平的需求,明显高于合资车企对中国市场的理解和自身技术储备。

所以在车辆内部空间和产品体验方面,合资车企需要一个“补课”的过程。

02

从产品力开始,合资迎来快速追赶步伐

两年前的上海车展,中国新能源市场的发展速度和表现,让一众外方高管震惊,也促使他们重新审视中国市场和与中国品牌的竞争。

两年过去了,合资新能源开始交出答卷。

如果说大众因曾经的ID.系列能进入万辆俱乐部,成为合资新能源的引领者,那么现在合资新能源的领军者,当属广汽丰田、东风日产等合资新能源新秀。无论是铂智3X还是日产N7,销量领先的关键在于产品力。

以日产N7为例,车长超4.9米,轴距超2.9米,车内空间符合中国消费者需求。简单来说,现在生活好了,路宽了,房子大了,人也更注重舒适,车自然要大。这也是日产传承的越级舒适理念。

N7价格区间为11.99万 - 14.99万元,定位中大型纯电轿车(C级车),提供510 - 625公里续航、15.6英寸中控屏、高通骁龙8155/8295P芯片、车内配备压缩机冰箱、头枕音箱、全域智能防晕车技术、AI零压云毯座椅(49个传感器,7个气囊,自动贴合人体曲线),后排空间宽敞,座椅舒适性高,配置丰富价格亲民。对比同价位国产车型(如比亚迪秦L EV、小鹏M03)更具竞争力,在14万级纯电轿车中处于第一梯队,这是“舒适越级 + 技术实用”的胜利。

再看铂智3X,核心是智舱智驾能力处于行业领先水平。比如它定位“14万级激光雷达智驾纯电SUV”,搭载英伟达Orin - X芯片和Momenta智驾系统,支持城区导航智驾、高速领航辅助等功能,智能化水平在合资品牌中领先。此外,14.6英寸中控屏、智能语音交互、Yamaha音响等配置,提升了座舱科技感和舒适性,符合年轻消费者对智能出行的需求。

当然,最关键的是丰田品牌在全球有“经济实惠、耐用可靠”的品牌信誉,消费者对其品质和售后服务高度信任。尽管是新能源车型,但丰田的品牌背书让消费者更愿意尝试,尤其对于注重车辆长期稳定性的家庭用户来说,丰田的口碑是重要的购买因素。

当然,合资新能源的崛起才刚刚开始。要打破“月销不破万就没戏”的舆论困境,还需在产品矩阵、迭代速度、渠道模式、用户运营等方面加快推进。

以东风日产为例,N7首战告捷让第二款车N6更受期待。作为日产首款插电混动中型轿车,N6填补了品牌在插混领域的空白,与纯电车型N7形成互补,满足更多用户需求。同时,这也是日产全面电动化转型的第二步,标志着品牌从观望走向实战,加速融入中国新能源技术生态。

不出意外,两款车协同发力,东风日产进入新能源市场万辆俱乐部基本没问题。

其次,在产品迭代速度上,合资新能源正在加速技术本土化。比如大众已将在华研发权下放,计划2026年推出专为中国市场定制的纯电和增程车型;丰田采用华为、比亚迪供应链的铂智7也即将上市,加快了丰田在中国新能源领域的追赶步伐。

在渠道和服务重构方面,别克、大众等品牌已试点“新能源体验中心 + 传统4S店”的双渠道模式,将补能、OTA升级等服务纳入体系,缩小与自主品牌的“服务体验差”。丰田铂智3X举办首届用户大会,以用户诉求为核心、以权益落地为重点,聚焦用户核心诉求,将用户权益切实落实,这也表明合资品牌在与用户沟通互动方面进一步加强。

对合资新能源的“苛刻”,本质是市场对其“转型决心”的考验。在汽车这个长期赛道上,自主能赶超合资,合资也有机会在变革中找到自己的位置,证明自己。毕竟,一个成熟的市场不是“一枝独秀”,而是“各美其美,美美与共”。

而且中国新能源市场的健康发展,需要自主与合资品牌“竞合共生”。自主品牌的智能化、快速迭代能力推动行业进步,合资品牌的品控标准、全球供应链经验为市场提供多元化选择。当大众ID.系列的德系严谨、丰田的品质方向、日产的舒适体验,与比亚迪的技术普惠、理想的场景定义、蔚来的用户服务形成互补,中国新能源市场才能从“单一领跑”走向“万紫千红”。

本文来自微信公众号“汽车公社”,作者:杜余鑫,编辑:何增荣,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com