牵手博裕,星巴克要深入中国市井?

出品/联商专栏

撰文/周半仙

传了一年的消息,终于有了定论。

2025年11月4日,进入中国26年的咖啡巨头星巴克,首次让出了中国业务的控股权。博裕资本花24亿美元(约合人民币173亿元)获得60%股权,目标是未来把门店开到2万家。

这不仅是2025年消费领域最重要的交易,更意味着一个时代的转变:当“星巴克”后面加上“中国”,其主人已经换了。

01

星巴克中国迎来新伙伴

11月4日,星巴克宣布和博裕投资合作,成立合资企业,一起运营中国市场的零售业务。

双方在股权协议上达成一致,基于约40亿美元(不计现金与债务)的企业价值,博裕将获合资企业至多60%股权,成为第一大股东;星巴克保留40%股权,成第二股东。

这意味着博裕要在合资公司出资24亿美元(约合人民币173亿元)。

即便作为二股东,星巴克仍是星巴克中国品牌和知识产权的所有者与授权方,双方通过合资企业授权模式开展中国业务合作。

1、交易内幕:一年的“相亲”过程

这场交易不是突然发生的,而是经过近一年的磋商与筛选。

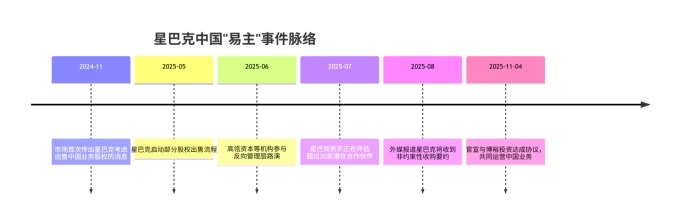

“星巴克中国易主”此前多是传言:2024年11月,媒体报道星巴克考虑出售中国业务股权,估值约50 - 60亿美元;2025年6月,高瓴资本参与反向管理层路演,但交易结构未确定;2025年7月,星巴克称在评估超20家潜在战略合作伙伴,且计划保留大部分股权;2025年8月,外媒称星巴克将收到非约束性收购要约,却没推进,直到近日官宣。

公开报道显示,2024年11月星巴克回应传闻,称在探索合作;2025年5月启动部分股权出售流程;2025年6月管理层称收到“大量兴趣”;最终在2025年11月4日官宣和博裕达成协议。

期间,博裕方去西雅图和星巴克核心管理层交流,还多次拜访传奇CEO舒尔茨,为合作打基础。

2、不只是“易主”这么简单

交易结构体现了星巴克的长远考虑。据协议,星巴克中国零售业务总价值超130亿美元,由三部分构成:向博裕出让控股权益所得、保留的权益价值,以及未来十年或更久的授权经营收益。

交易完成后,合资公司以上海为总部,管理运营中国约8000家门店,双方计划未来拓展到20000家。

这意味着,进入中国26年后,星巴克中国从独资变回合资模式。

交易预计到2026年二季度完成(需通过监管审批)。

博裕资本入股前“数月”,星巴克中国由现有管理班子领导,维持原体系并向西雅图总部汇报。

期间,CEO刘文娟继续主导业务,保障经营和股份过渡平稳。此前她已“继承”王静瑛在星巴克全球“决策小组”的席位,未来数月仍会发挥作用。

02

博裕为何能成星巴克“中国合伙人”?

博裕能成为星巴克“中国合伙人”,关键是它提供的不只是资金,而是应对中国市场挑战的综合方案。它有对本土市场的洞察、长期投资的耐心,还有强大的生态网络。

一方面,博裕资本的独特定位是关键。

博裕成立于2011年,对本土市场理解深刻,投资策略独特,有难以复制的优势。和追求短期退出的私募不同,其资金来源决定了长线思维。LP包括新加坡GIC、淡马锡等主权基金和李嘉诚旗下资本,这些长期资本让博裕有更长远的投资视野。

这种“耐心资本”和星巴克中国的“万店计划”契合。在咖啡市场从蓝海变红海的转型期,博裕能陪星巴克转型,不追求短期回报。

博裕投资策略以战略性控股为特点,在竞标中优势明显。2025年上半年,它收购北京SKP约42% - 45%股权,交易估值40 - 50亿美元,显示了在大额并购和高端零售的操盘能力。此次收购星巴克中国60%股权也延续了这一策略。掌握主导权后,博裕能推动改革,不受短期财务回报压力影响,专注提升运营效率。

博裕的生态化投资布局是大优势。其在消费领域的投资形成了价值网络:高端零售有北京SKP;连锁餐饮有星巴克中国、古茗、蜜雪冰城;新消费品牌有泡泡玛特、元气森林、三顿半;物流基础设施有极兔快递。

这种多元化布局为投资星巴克中国提供了协同资源。从选址到供应链,从数字化到会员体系,生态链协同创造的价值远超财务回报。

博裕入主星巴克时机选得好。中国咖啡市场在瑞幸等品牌完成价格教育后,进入日常消费品竞争阶段,市场从蓝海变红海,分化会加剧。博裕以合理估值拿到控股权,锁定了优质核心资产。这不仅是为了单一品牌回报,更是构建消费生态帝国的重要部分。

另一方面,这是星巴克中国战略的调整。

从竞争看,瑞幸、库迪等本土品牌策略灵活、创新贴合本土,包围了星巴克。截至2025年上半年,瑞幸中国门店超2.6万家,星巴克中国约6800家,差距明显。

同时,星巴克增长质量有问题:2025财年营收增长,但成本增速达44.57%,盈利压力大。其“第三空间”盈利模式受冲击:租金成本高,后疫情时代外卖外带增多,门店平效压力大。

在此情况下,星巴克调整策略,出让控股权引入本土伙伴。这能降低资本投入风险,借助本土资源加深市场渗透。

这是星巴克对中国市场反思的结果。正如董事长兼CEO纳拉扬所说,博裕的经验能加速星巴克在中小城市和新兴区域的拓展。

双方合作是因为都是长期主义者。传统私募投资周期5 - 7年,追求短期回报,而博裕资金多来自长期资本,投资周期可达10年以上,和星巴克中国“万店计划”契合。

星巴克中国CEO表示对中国市场信心不变,坚持长期发展。基于共同理念,双方完成合作。

交易中,星巴克很灵活,从“耕耘者”变为“平台方”,绑定利益和品牌价值。据预计,其中国业务总价值超130亿美元,由出让权益所得、保留权益价值和授权经营收益构成。

双方目标明确:打造更本土的星巴克。博裕报价尊重星巴克文化、体系和模式。交易后,原管理团队变动不大,星巴克继续参与,博裕也会赋能。

博裕资本合伙人黄宇铮说,星巴克在中国树立了高端咖啡标杆,与消费者感情深厚。双方合作,结合星巴克的行业地位和博裕的本土洞察,为消费者提供更好体验。

目前星巴克中国有超6800家门店,要扩展到2万店,原模式难持续增长,还可能影响营收。博裕介入将从三方面提升运营效率和盈利能力:

产品本土化创新加速:推动星巴克研究中国消费者口味,开发本土产品。

数字化能力补短板:借助博裕在阿里、美团、小红书等的资源,推动星巴克在配送、会员、营销上协同,弥补数字化不足。

门店模式与供应链优化:推动星巴克尝试灵活模式(如小店模型),借助塞尚乳业等资源,降低成本、提升响应速度。

对双方来说,合作价值是双向的:对星巴克,可推进“万店计划”,释放资本用于全球战略,弥补决策和创新短板;对博裕,是检验“中国核心资产运营商”能力的机会,要通过运营提升星巴克中国价值。

写在最后

这场交易不只是股权转让,更是全球品牌在中国运营范式的探索。当星巴克和本土资本合作,预示着全球品牌要重新思考中国战略:是高高在上,还是深入市井?答案或许就在这次合作中。

参考资料:

商业弧光:星巴克中国“告别”西雅图

36氪消费未来:不够“中国”:星巴克中国130亿美元卖身始末

中国新闻杂志:作价40亿美元,星巴克出售中国业务60%股权

镜像工作室:只值40亿美元,星巴克中国「贱卖了」

联商网:博裕“拿下”星巴克中国60%股权,估值130亿美元

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com