中国市场真的需要20000家星巴克吗?

星巴克中国的交易终于尘埃落定。博裕资本将与星巴克成立新的合资企业,共同运营星巴克在中国市场的零售业务。

这并非简单的‘拿钱走人’,而是星巴克为自己找到了长期合作伙伴。从交易形式可见一斑:该合资企业当下价值约40亿美元(不计现金与债务),博裕持股60%,星巴克持股40%。

更大的价值预期将在未来10年解锁。星巴克预计其中国零售业务未来10年总价值超130亿美元,由三部分构成:向博裕投资出让合资企业控股权益所得、星巴克在合资企业中保留的权益价值,以及未来10年或更长时间内持续支付给星巴克的授权经营收益。

通读双方交易公告,交易额度和估值并非关键,令人在意的是,公告对星巴克‘高端品牌’的反复强调,与要开2万家店的目标之间存在违和感。

公告提及‘为更多中国顾客带来卓越的高端咖啡体验……’‘推动中国精品咖啡行业的进一步升级与发展……’

在中国咖啡市场过去几年的激烈竞争中,平价且品质不错的咖啡产品随处可见。有瑞幸的普世化小甜水+咖啡因组合,也有manner、grid等更注重本质的咖啡产品。而常年使用深烘咖啡豆的星巴克,直到去年才上架能体现风味的浅烘产品,其‘第三空间’所代表的精英、休闲、格调内涵也被极大解构。

被‘高端品牌’自我定位束缚的星巴克,在应对竞争时常常束手束脚。

在星巴克中国当下最重要的交易时刻,这种自矜姿态与变革口号诡异并存。

星巴克中国接下来会加入价格战吗?会为了拓店开启加盟吗?博裕最需回答的问题是,中国市场真的需要2万家星巴克吗?

‘高端’与‘2万店’的矛盾

为何选择博裕?星巴克CEO布莱恩·尼科尔在公告中表示,‘这种合作模式能让我们将星巴克品牌的优势、咖啡专业能力、第三空间理念,以及独特的伙伴文化,与博裕对中国市场的深刻理解及本土运营经验相结合。’

此外,公告还提到,博裕在本地市场的经验与专长,将有力推动星巴克在中国市场,特别是中小城市及新兴区域的拓展。也就是说,博裕既能尊重星巴克的品牌文化和理念,又能凭借自身在中国市场的资源和能力帮助其快速扩张。

CEO布莱恩·尼科尔呼吁‘回归星巴克初心’

对星巴克整体而言,博裕最重要的作用是助力其快速增长。有了新合作伙伴加入,目前仅有8000家门店的星巴克,向投资人放出豪言:要在中国开出20000家门店,相当于在中国再造1.5个星巴克。

博裕资本看中了星巴克的什么呢?从声明中可见:‘26年来,星巴克在中国成功塑造了标杆性的高端品牌形象,与中国顾客建立了深厚的情感联结。我们既认同这一品牌的持久生命力,也看到了为中国顾客带来更创新、更本土化体验的巨大机遇。’

星巴克中国管理方也强调了其在本土的独特价值。星巴克执行副总裁兼中国首席执行官刘文娟表示,‘与博裕的强强联合将进一步助力我们充分释放巨大的市场潜力,为更多中国顾客带来卓越的高端咖啡体验’。

‘高端’成了双方的共同追求。‘高端’品牌具有深刻价值。财经自媒体饭统戴老板曾统计,在上海,三家瑞幸的营业额才约等于一家星巴克。

然而,总部提出的20000家门店目标,与星巴克中国现任管理层‘站稳高端’的运营思路,目前看来可能存在矛盾。

中国现有2844个县级行政区,若激进设定未来新店都开在下沉市场,意味着每个县城都要新开1 - 2家星巴克。

老问题也会随之而来。首先,若坚持高端定位和第三空间,让消费者充分感受品牌文化,这需要多少投资?未来10年,这些门店的租金和人力成本将是多少?

其次,更重要的是,被‘高端’冲昏头脑,可能会对自家产品品质有不切实际的评估。当下星巴克的咖啡产品差异化并不明显。对于高线城市的上班族来说,瑞幸、库迪、manner等品牌同样方便,而且可能更好喝。

星巴克该如何提升消费者的价值体验呢?

星巴克会加入价格战、加盟战吗?

星巴克中国的归属已确定,但未来发展并非一帆风顺。

2万家门店的目标相当激进,意味着要在目前8000多家店的基础上大幅增加。基于现有线索,我们可以大胆猜测。

首先,星巴克大概率会力推‘小店’。借鉴瑞幸模式,争取瑞幸的市场份额,获取原有客户群体之外的增量。

2017年是关键一年,星巴克看到中国市场潜力,将大陆所有特许经营收归直营,当时的竞争对手是‘精品咖啡’,星巴克开设了一批更大、更豪华的甄选店应对。也正是这一年,瑞幸咖啡诞生,而后用小店、自提模式打破了‘第三空间’教条。

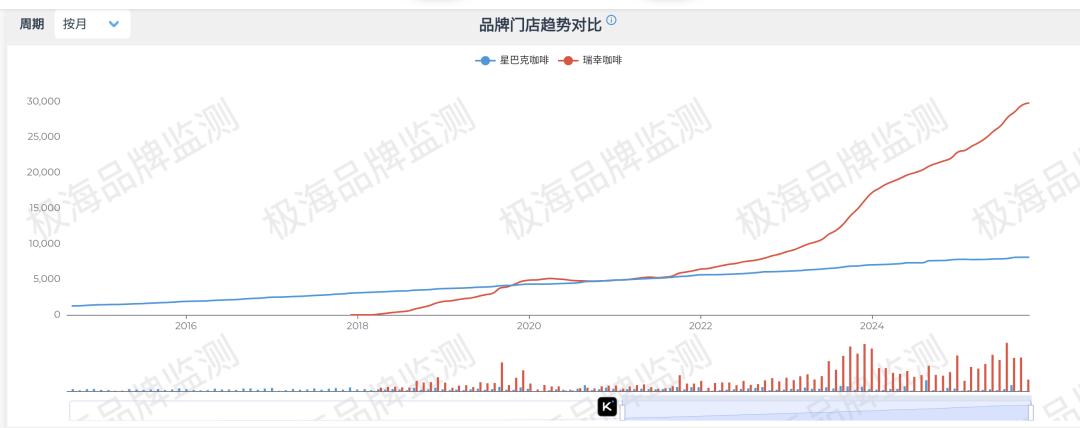

小店能更灵活地融入人们的工作、学习、娱乐、出行等场景,且经营成本更低,逐渐改变了中国人喝咖啡的方式。而星巴克除了浅尝辄止的‘啡快’小店,仍依赖大店维持格调,即便下沉到县城也是如此。随后几年,瑞幸在门店数和营收规模上都超过了星巴克中国。据Bernstein analysis,星巴克在中国市场份额从2017年的巅峰42%下滑至2024年的14%。

从极海数据图表可知,对第三空间的执着,使星巴克主要集中在商场(占比39.15%,高于瑞幸的24.97%),因为只有这些地方才能开大店、有大客流。但第三空间成本太高。曾经的‘第三空间’追随者Seesaw已大规模从京沪撤店。有些城市的星巴克为提高翻台率,封掉充电口,拒绝成为公共自习室。

要在各线城市提高渗透率,向manner、瑞幸学习开小店是必然选择。在这方面,博裕参投并购SKP(商场)和金科服务(物业)的经验作用有限,而其作为蜜雪冰城基石投资者的身份,才是当下更需要的资源。

其次,星巴克会降价。星巴克背负的品牌荣誉和光环太重,即便出售中国区经营权和股份,公告仍反复提及‘高端品牌’‘卓越’‘精品咖啡’等。博裕接手后,大概率不会完全抛弃这些,但降价是必然趋势。

事实上,星巴克过去几个季度的实际客单价不断降低。在美团等第三方渠道,单杯券后低至20元,相当于7折。外卖大战时,单杯低至个位数。6月,星巴克中国首次下调定价,非咖啡大杯平均下调5元,与餐食搭配的套餐价格更优惠。

博裕可能会突出‘质价比’。在现有或低至20元的价格区间,提供更符合中国消费者口味的产品。不能再像意榄朵系列橄榄油咖啡那样为创新而创新,而要开发更多像今夏的抹茶拿铁、焙茶拿铁这类产品。若能推出类似蜜雪冰城柠檬水的大单品,虽对供应链能力挑战巨大,但或许是下沉市场的关键。

对于顾客带电脑长期占座的情况,若无法拒绝,不如主动成为‘自习室’,提供更多餐食 + 饮品套餐,既能提高客单价,又能保持实惠。比如星巴克本地化口味的滇香和川香牛肉法棍就广受好评,可以多推出此类产品。

最后,加盟或许也是可选项。这并不一定意味着品牌价值稀释。像海底捞、瑞幸的强管控加盟模式,门店运营、员工服务和后台系统都由总部管理,消费者很难区分加盟店和直营店。

对于博裕这样的并购资本,采用更轻的加盟方式撬动资源,比自营开店更能快速实现战略目标。但目前还不是时候,需要先梳理清楚不同类型门店(甄选店、标准店、自提小店)的客群和单店模型。

中国真的需要2万家星巴克吗

星巴克的困境是全球性的,根本原因在于咖啡产品的定义正在被重新塑造。

曾经,星巴克是咖啡定义者。20世纪80年代,创始人霍华德・舒尔茨重新定义了咖啡在美国的价值,使其超越饮品本身,成为家与办公室之外的第三空间,这一价值由精致门店环境、标准化服务和高品质咖啡共同支撑。

第三空间既是人们走进星巴克的理由,也是其负担。

瑞幸联合创始人郭谨一早在2018年就预言,咖啡会融入各种场景,而非局限于‘第三空间’。

当时外卖大战正激烈,中资资本接手麦当劳中国后,很快将其外卖业务占比从不到20%提升到30%。

现制咖啡行业受外卖影响巨大。如今,中国咖啡市场格局已被颠覆,瑞幸门店数超2.6万家,且营收增速超30%,库迪、幸运咖等本土品牌也紧追不舍。

以外卖为核心的战略,让这些中国品牌能用星巴克一半的拓店成本快速扩张。

去年上任的星巴克CEO提出‘回归初心’,重拾星巴克独特的核心——温馨的咖啡馆。

中国区门店也参与了改革,包括与顾客打招呼、询问姓氏、感知顾客情绪和需求等,确保顾客有愉悦体验。

这让星巴克中国2万家门店目标有了两种不同叙事:回归初心和模仿瑞幸。

若回归第三空间叙事,星巴克需为这个空间注入更多内容,融入中国顾客生活。此前,星巴克曾与小红书合作,将1800间门店升级为‘兴趣社区空间’,希望年轻人来此做手工、撸狗或歇脚。

上海是全球星巴克门店最多的城市,有超1100家门店,理论上其他一二线城市也能容纳更多。但星巴克未公布兴趣社区空间的单店数据,在咖啡文化不浓郁的城市,小众爱好的吸引力可能不如满足实际需求。

要真正融入大众生活,星巴克是否应提供高性价比的早餐,或为小学生提供方便的小饭桌呢?

若选择‘瑞幸’模式,瑞幸通过县城覆盖计划,县级市场门店占比超四成,而星巴克仅覆盖1091个县级城市,渗透率不足三成。

县城市场多为单中心,商业中心竞争激烈,星巴克进入该市场将面临硬仗。近两年,县城商业街常见头部咖啡、奶茶品牌扎堆。

据美团和咖门2024年报告,2023年中国咖啡门店约16万家,连锁化率达33.4%。在星巴克想要开拓的‘下沉市场’,连锁咖啡和本地化咖啡店已将咖啡渗透率提升到较高水平。

我们已有24000多家瑞幸、18000家库迪、8200家幸运咖、4000多家麦咖啡……中国真的需要2万家星巴克吗?

星巴克若想登顶,就必须抢占瑞幸、幸运咖以及喜茶、霸王茶姬等品牌的市场,这将是一场激烈的竞争。

星巴克真的准备好了吗?

本文来自微信公众号‘20社’,作者:贾阳罗立璇,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com