胖改红利下,盒马等新兴商超与区域商超的激烈较量

胖改引发大量门店出清,为盒马等新兴商超创造了新的发展机会。

9月12日周五下午3点半,临沂大雨倾盆,但万象汇地下一层却热闹非凡。刚下班的陈丽本以为工作日雨天购物会很轻松,却被眼前的景象惊到,等候队伍从负一层排到一楼,连乘电梯都要排队。

她顺着扶梯来到负一层,只见人潮涌动,6、7个亮黄色的超大促销价签格外醒目,有99元500g的挪威三文鱼、19.9元560g的双拼瑞士卷、19.8元的奥尔良大烤鸡等,喇叭里还循环播放着“榴莲17块一斤”。十多名工作人员在入口处引导顾客进场。

陈丽被人流推进超市,回头想推购物车,却只剩几个购物筐了。她赶紧抓起一个,挤入抢购人群,最终抢到了一只17.5元一斤的榴莲、两盒八折鲜肉月饼和一盒色泽鲜亮的菠萝果切。

陈丽觉得差不多了,便走向收银台。收银员见她买得多,送了一个购物袋。陈丽看到购物袋上“家家悦”三个字,以为盒马和家家悦是一家。收银员告诉她盒马在另一边。原来,她逛了近40分钟的是升级改造后的家家悦。

两个月前,得知盒马要入驻,家家悦迅速进入“战备状态”。盒马官宣开业日期四天后,家家悦宣布改造升级,并于7月25日抢先重新开业,其布局对标盒马,有更宽的过道、更丰富的烘焙区、更明亮的灯光和新增的就餐区。

盒马开业当天,竞争十分激烈。家家悦在门口开展密集促销活动,安排多名手持价签的保安驻守,扶梯旁堆满比盒马便宜1.3元的榴莲,工作人员高举喇叭引导客流。所有产品均以低于盒马几毛到几块的价格销售。

这一策略有一定成效,不少消费者因混淆或盒马排队长,走进了家家悦。但即便下大雨,盒马鲜生临沂万象汇店当日仍创下全国开业销售纪录。

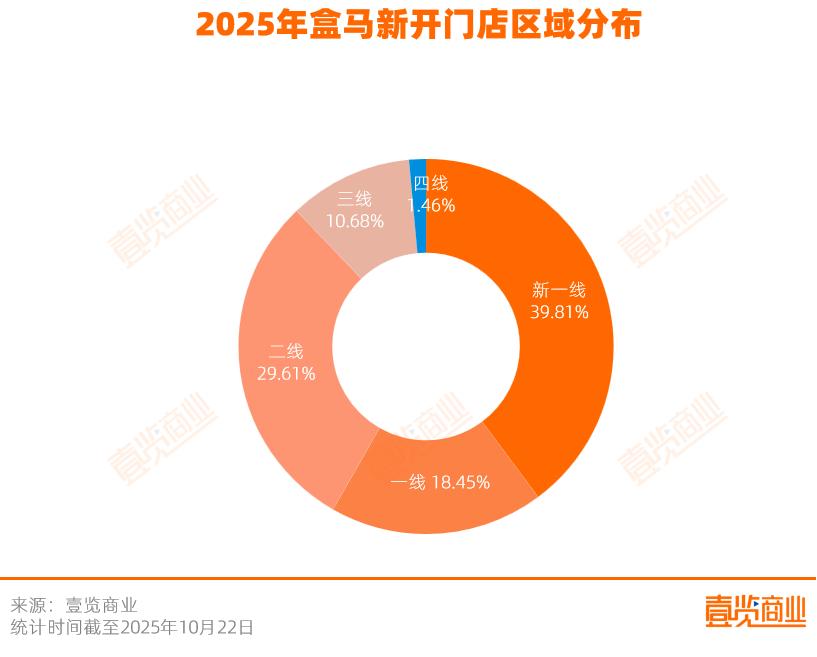

今年,这样的场景在很多地方成为常态。据不完全统计,截至10月22日,盒马在2025年至少新开206家门店,其中41.75%位于二线及以下城市。

多年稳定的区域商超格局正被打破。江苏泰州泰兴市一家本地超市,自盒马鲜生吾悦广场店开业后,销售额下滑超30%且未明显回升。绍兴超盒算NB开业两个月后,隔壁开业未满一年的德虹超市就关闭了。

从一线城市到三线城市,盒马沿着下沉路线不断拓展,区域商超感受到了压力。

以另一种方式吃胖改红利

据不完全统计,2024年全国至少782家超市关门,13家上市商超企业中,8家营收下滑、6家亏损。2025年仅上半年就至少720家超市关门,12家上市商超企业总营收下滑13.20%,总净利润同比下滑48.12%,近乎腰斩。

在行业寒冬中,富迪超市、上海城市超市CityShop、归仁超市等关停。客流下滑、租金上涨、人力成本攀升等压力,让传统商超开始变革,“商超天花板”胖东来成为学习样本,“胖改”开始了。

2023年以来,嘉百乐、步步高、家家悦等区域商超,以及永辉超市、中百集团、物美超市等全国连锁企业,都在学习胖东来。

学习胖东来的第一步是关店。永辉今年上半年关了227家门店,家家悦关闭45家门店,步步高关闭4家门店。这些门店的关闭,为新业态让出了市场空间。

过去二十年,中国城市化带动商超行业发展,各地出现了区域性商超品牌,没有本土强势品牌的市场则被沃尔玛、家乐福、大润发等占据。这种固化格局让盒马、山姆、奥乐齐等新兴品牌拓展困难。如今,传统商超的关店调整打破了僵局,释放了核心商圈优质点位,为新兴零售品牌创造了机会。

“胖改”期间,盒马也进行了关键调整。

2024年3月,盒马创始人侯毅退休,CFO严筱磊接任CEO。换帅后的盒马聚焦核心业务,关停X会员店、盒马邻里等,将资源集中投向鲜生店与NB店,并进攻下沉市场。

2024年,盒马开了72家门店,包括62家盒马鲜生和10家盒马mini,平均每5天开一家店,开店数量达近5年最多,且近三分之一位于二三、四线城市。

2025年,盒马开店速度加快。截至10月22日,至少新开206家门店,41.75%位于二线及以下城市。仅9月就新开至少41家门店,近六成位于二线及以下市场。

盒马的下沉有区域集约与市场分级特征,80%的下沉门店集中在华东地区,依托该区域门店网络优势降低供应链成本。

其选择的县域市场主要有两类:一类是“百强县”,如昆山、张家港、常熟,人口多、消费市场大;另一类是产业升级型城市,如扬州、滁州、湖州,制造业基础好,向高技术、高附加值领域转型,吸引人才,催生对高品质商品与服务的需求。

盒马的下沉不是简单复制,而是依托盒马鲜生与超盒算NB双业态,通过功能分工,覆盖不同城市和消费场景。

盒马鲜生是主力业态,负责开拓新城市、建立品牌心智,主要布局在地级市及强县域核心商圈。截至10月22日,全国有415家门店,21.69%位于二线及以下城市,今年还进驻了江苏的5座县级市。

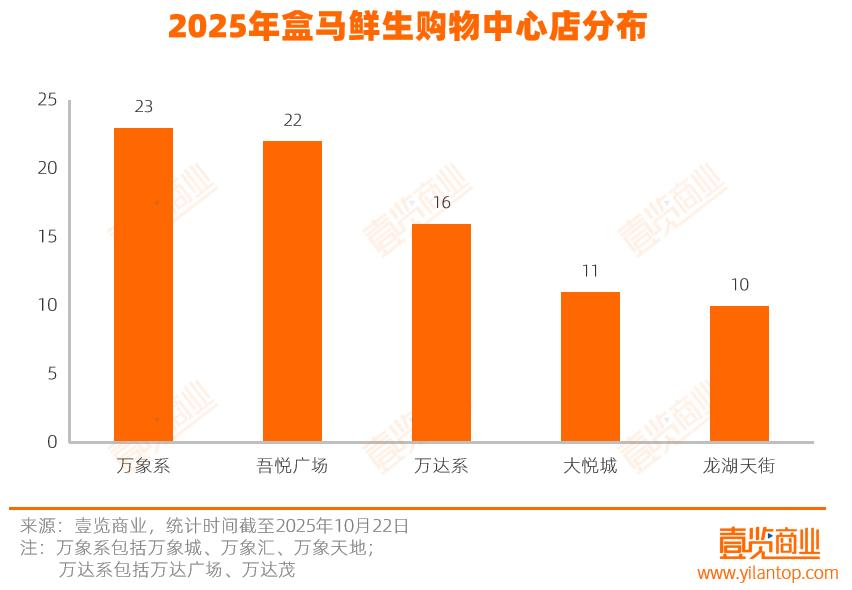

在选址上,盒马鲜生多选择流量集中、商业氛围成熟的商场。至少有217家门店位于商场内,占比超52.29%。

下沉市场中,盒马鲜生更倾向于商场点位,借助商业体品牌效应提升知名度。如在宜宾、遂宁等5座四线城市的门店,都位于商场中。

超盒算NB采取区域化深耕策略,专注江浙沪下沉市场。截至10月22日,有332家门店,都在江浙沪区域,18.07%位于二线及以下城市,至少49家在县级市或县城。与盒马鲜生不同,超盒算NB更贴近民生,至少110家是街边社区店,融入居民日常消费场景。

二者形成“鲜生拓城、NB补充”的协同网络。以上海为例,盒马鲜生在13个区开了57家门店,超盒算NB覆盖15个区,有159家门店,实现网格化加密。

在扩张上,盒马承接了永辉、家乐福等退场后的优质点位。宿州吾悦广场、深圳家乐福梅林店等,都被盒马接手。

区域商超的本土防御战

随着盒马进驻城市增多,与区域商超的竞争不可避免。

区域性商超的优势在于本地化。一方面,它们与本地农户、合作社合作,短链路运输让生鲜更新鲜、更便宜,如洛阳大张超市能在6小时内将水果上架。

另一方面,区域性商超了解本地消费习惯,能提供本地特色商品,如临沂家家悦有当地煎饼、酱菜,洛阳大张有现做洛阳锅贴。而且,不少区域商超是社区中心,提供代收快递等服务,与居民有深厚情感纽带。

在点位布局上,区域性商超有先发优势。据报道,洛阳大张超市每平方公里有1.2家网点,日均80万人次客流,相当于城区常住人口的1/7每周至少光顾一次。

这种本地化供应链、商品结构和网络布局,便利了消费者,也提高了竞争壁垒。

然而,盒马等新兴品牌来袭时,区域商超的短板也暴露出来。

一是商品创新能力不足。新零售专家鲍跃忠表示,盒马鲜生商品创新能力强,摆脱了传统品类,迭代速度快。超盒算NB自有品牌占比达60%,对年轻消费者吸引力大。

二是数字化短板明显。线上线下一体化是盒马的优势,进入新城市前会先开通线上销售。而许多区域商超线上渠道建设滞后,数字化会员体系不完善,难以满足即时零售需求。

同时,超盒算NB开放加盟,将加快盒马在区域市场的渗透。其商品单价低,适配三四线城市及乡镇,解决了盒马鲜生单城容纳量有限的问题。

线上渠道的打通增强了竞争力。今年7月,盒马出现在淘宝闪购首页;8月初,淘宝88VIP与盒马会员体系打通。加盟商可借助淘宝流量拓展线上销售。

面对冲击,区域商超采取了多种防御措施。

大张超市在盒马入驻洛阳后,补齐线上渠道短板,建立采购动态淘汰机制,计划提升自有品牌销售占比,还拿下优质点位“围剿”盒马。

家家悦对多地门店升级,优化商品结构,这些地区正是盒马进驻或深耕的区域。

可以说,区域商超在利用本地化资源防御,这不仅是价格和商品的竞争,更是商业模式和运营体系的对决。

短兵相接将成为常态

当前,中国零售业进入多业态混战阶段,盒马下沉只是其中一部分,新兴业态正在蚕食传统商超市场。

一方面,会员店、硬折扣店等新业态扩张,分流客群。山姆会员店、奥乐齐、京东折扣超市、美团快乐猴等近两年都在扩张,以不同模式吸引不同消费能力的客群。

另一方面,垂直细分领域的专业折扣店在瓦解传统商超品类优势。量贩零食品牌、软折扣超市等,凭借价格和SKU优势,蚕食传统商超的核心销售区域。它们门店小、选址灵活,渗透速度快。

可以说,传统商超与新兴零售的竞争正在重塑中国零售生态。区域商超凭借本地根基坚守;新兴零售品牌凭借创新和数字化攻城略地。

双方在竞争中相互学习、共同进化。传统商超学习胖东来的服务、盒马的商品;盒马等在下沉中调整策略,更接地气。

无论战局如何,零售业终将回归本质。能赢得消费者的,是对商品力的坚守和对人的理解。

本文来自微信公众号 “壹览商业”(ID:yilanshangye),作者:蒙嘉怡,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com