114亿美元交易背后的野心,股价却未上涨:押注下一代广谱抗癌大药

文|胡香赟

编辑|海若镜

10月以来,创新药股市呈下滑走势,就在行业期盼“大交易提振信心”时,“大交易”真的出现了。

10月22日,信达生物宣布与武田制药达成总价114亿美元的授权合作,其中包括12亿美元首付款和102亿美元的潜在里程碑付款。首付款里有武田制药溢价20%入股信达生物的1亿美元,这笔钱将按8:2的比例用于全球管线研发和企业运营。未来若交易产品成功上市,信达生物还能按比例获得销售分成。

这样一笔涵盖现金、股权、分利的交易,在过往的创新药BD授权中较为少见。

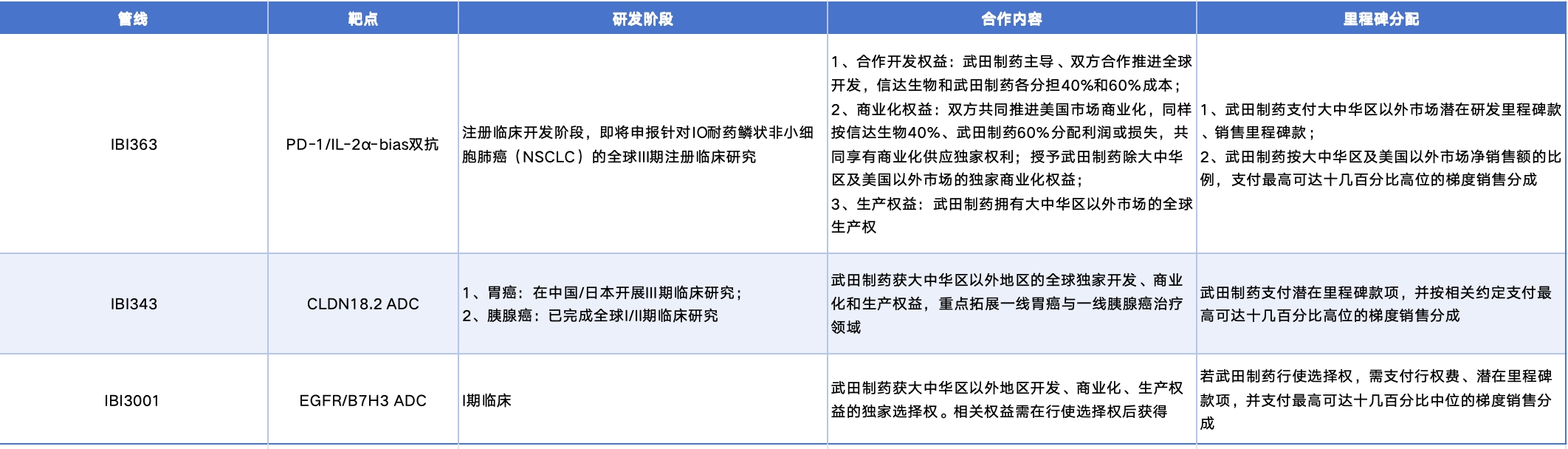

此次交易涉及IBI363、IBI343和IBI3001三款产品,但处于早期临床的IBI3001只卖出了“选择权”,114亿美元的大部分是为IBI363和IBI343两个管线支付的。

三款产品的具体合作内容示意(数据来源:信达生物公告)

信达生物称,这笔交易“刷新了中国创新药出海授权记录”,在全球范围内,总额仅次于第一三共在2023年完成的一笔220亿美元交易。

信达Co - Co背后的野心:更看重武田对“构建国际化能力”的助力

除金额巨大外,有关PD - 1/IL - 2双抗IBI363的独特合作模式是此次交易受行业关注的核心原因。它是本次交易最核心的管线,其肺癌数据曾在今年6月的美国临床肿瘤学会年会(ASCO)上令人惊艳。

信达生物没有直接卖掉IBI363,而是深入参与产品后续的全球开发,与武田制药按四六开分摊开发成本、推进商业化,并按此比例分享未来在美国市场的销售利润或损失。

在行业内,这种深度绑定的合作被称为“Co - Co”。此前有BD人士介绍,这种模式对授权方的全球临床开发能力和资金储备要求较高,且收到的款项可能有一部分要用于管线后续开发,所以少有药企选择。

在国内,曾公开披露采用这种合作的BD交易,只有传奇生物和强生的CAR - T疗法Carvykti,以及百利天恒与百时美施贵宝的BL - B0D1(EGFR/HER3双抗ADC),这两个都是备受关注的潜在“大单品”。比如,已上市的Carvykti在今年前3季度销售额为13亿美元,年销售峰值预期为50亿美元。按规划,传奇生物和强生在中国和其他市场的分成比例分别为7:3和5:5。

不过,一旦这场“豪赌”成功,授权方将获得更高资金回报,其全球临床开发、注册申报和商业化能力也能在实践中得到锻炼和检验。此前,一位药企创始人告诉36氪,若传奇生物当年直接卖出Carvykti海外权益,而非与强生共同开发,就无法共享后续商业成果和实现市值跨越。

这一点,正是信达生物当下最为看重的。

信达生物做“全球Pharma”的目标明确。在10月22日的交流会上,董事长俞德超首次给出时间点:到2030年成为全球领先的生物制药公司,资产上拥有至少5个全球多中心III期临床管线;能力上,完成从产品研发到注册、销售的全球组织架构建设。

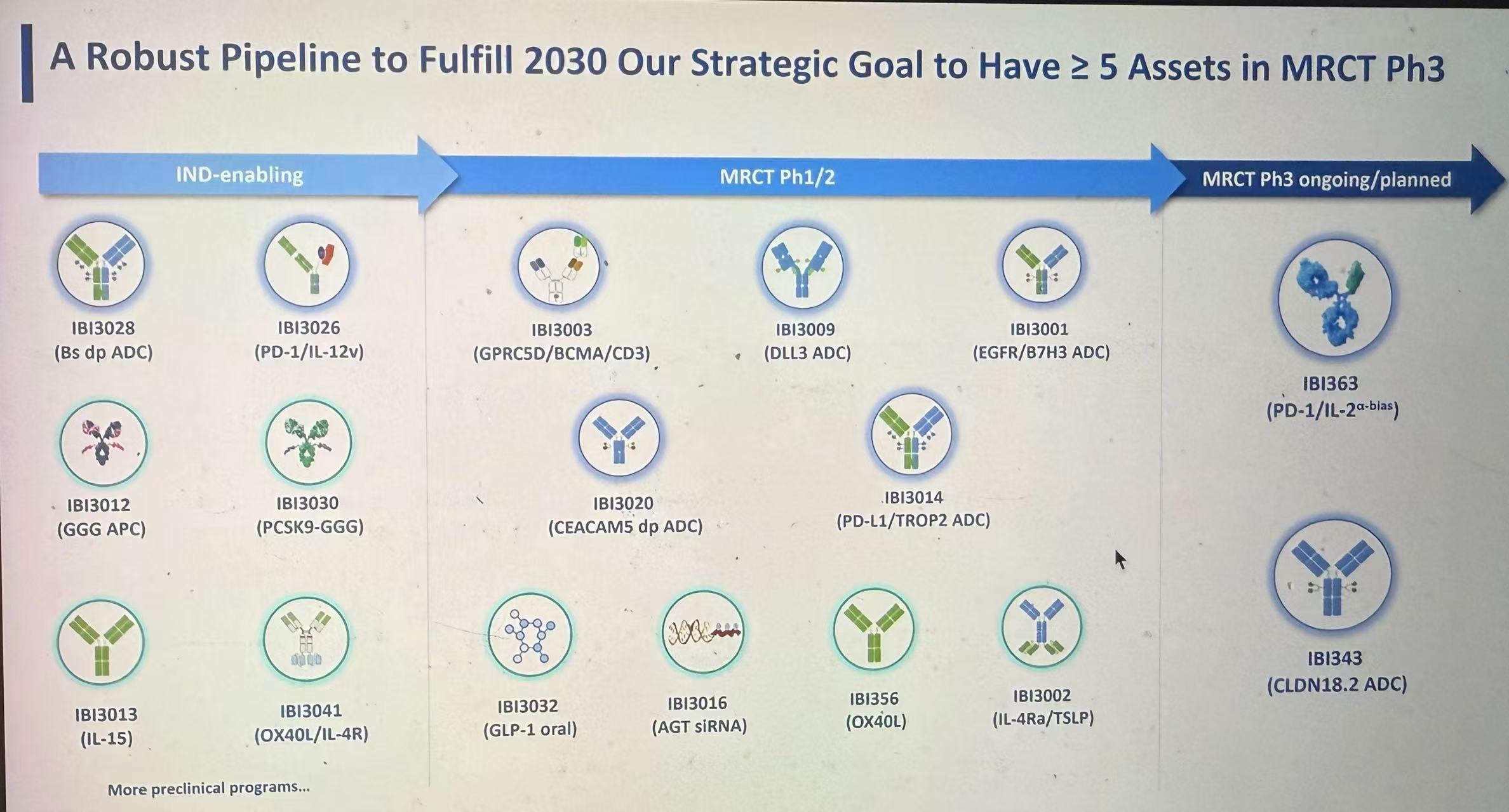

信达生物管线示意

中国药企在海外市场立足不易。信达生物此前虽有不少出海动作,但大多依赖合作伙伴,如PD - 1信迪利单抗就把海外权益卖给礼来,直接获取现金回报。如今进行合作开发,相当于找了个跨国药企“师傅”,一起打开美国市场大门。

俞德超解释说:“我们不只想做商业合作,更想借商业合作提升公司自身的能力。”

据介绍,在过去一年多的合作洽谈中,信达生物并非没遇到规模更大、在肿瘤领域能力更强的意向买方,但最终选择武田制药,是因为“对方对合作的重视程度、对交易产品未来5至10年发展临床开发和发展的定位”,都与公司战略目标相匹配。

武田制药虽是日本药企,但在欧美市场深耕多年。目前,公司员工分布在全球80多个国家和地区。收入结构上,美国占比最大,达52%;欧洲和加拿大占比其次,约为23%。此外,武田制药的全球肿瘤事业部总裁Teresa Bitetti曾在百时美施贵宝任职,负责过全球首个PD - 1药物O药在美国的上市,这也是信达选择武田的重要原因。

小标题2:

押注下一代广谱抗癌大药

再看交易涉及的产品。交流会上,信达生物方面多次强调,“对分子有望成为下一代肿瘤免疫疗法基石药物的潜力”,是双方合作的基础。

最能承载这一希望的是IBI363。它是全球首个进入III期临床的PD - 1/IL - 2双抗,也是信达生物后续创新管线中最受关注的一个。从机制上看,它能同时阻断PD - 1/PD - L1通路和激活IL - 2通路,这意味着它不仅能应对传统PD - 1抑制剂治疗失败的耐药人群,还能作用于PD - L1低表达甚至不表达的“冷肿瘤”。

这些都是潜在的“大市场”,例如行业对PD - 1耐药市场规模的预测达百亿美元。

以合作双方率先推进开发的鳞状非小细胞肺癌(Sq - NSCLC)适应症为例,肺癌是全球抗癌药物开发的重点,非小细胞肺癌是全球“药王”K药最核心的适应症,也是后续基于PD - 1靶点开发的药物都要考虑的适应症。

今年ASCO上,信达生物公布的IBI363的I/II期临床数据显示,1/1.5mg/kg剂量组中,客观缓解率(ORR)、疾病控制率(DCR)、中位无进展生存期(mPFS)和中位总生存期(mOS)分别为25.9%、66.7%、5.5个月和15.3个月。3mg/kg剂量组中,ORR、DCR、mPFS分别为36.7%、90.0%和9.3个月。

与现有针对Sq - NSCLC的标准疗法相比,K药联合化疗的mPFS和mOS分别为8个月和17.1个月。

这表明,IBI363或许能为Sq - NSCLC患者带来更长期的生存获益。

此外,IBI363具有广谱特点。据clinicaltrials.gov网站,除了非小细胞肺癌,IBI363在研适应症还包括黑色素癌、结直肠癌、胃癌、食管鳞癌等。以结直肠癌为例,ASCO大会公布的数据显示,IBI363单药后线治疗晚期结直肠癌的中位OS为16.1个月,高于现有标准治疗。

交流会上,信达生物方面表示,在IBI363的开发上,从单药治疗PD - 1耐药患者,到联合治疗,再重点推进一线结直肠癌和一线非小细胞肺癌,公司与武田制药的判断高度契合,“双方确定的第一阶段关键开发方向完全一致”。

不过,市场上也有一种观点认为,这些野心都要以III期临床成功为前提。如果数据不理想,到手的首付款就要为巨大的开发风险买单。再加上近期市场对BD交易的热情减退,尽管此次交易重磅,但未能推动信达生物股价上涨。10月22日,信达生物收跌1.96%;23日收涨0.65%。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com