中国电动车在东南亚热销,但称霸之路仍需闯关

如今,全球都认可中国“新能源一哥”的地位。去年全球电动车销量1700多万台,中国品牌占62%。在新能源汽车新兴市场东南亚,“中国汽车杀疯了”的新闻频出。比如“印尼93%的电车中国造”“2025上半年,马来西亚中国电车市占率达35%,稳坐纯电销冠”“缤果泰国单季度出口3.5万辆,市占率超25%,东南亚被五菱‘杀穿’”等。但中国汽车称霸东南亚究竟还要多久,现实情况颇为复杂。

狂飙,但还未占据压倒性优势

据中国汽车工业协会数据,2024年中国汽车出口量达585.9万辆,同比增长19.33%;2025年1 - 4月,出口量为193.7万辆,同比增长6.02%。今年上半年,我国汽车出口308.3万辆,同比增长10.4%,其中新能源汽车出口106万辆,同比增长75.2%。中国品牌汽车在印尼、马来西亚、泰国和菲律宾等东南亚四大主要市场的销量较去年同期增长超50%。泰国作为东南亚最大的汽车制造国,是中国车企重点布局之地,今年以来中国车企加快了进军泰国的步伐。在第46届曼谷国际车展上,中国汽车品牌大放异彩,26家大型参展商席位中,中国品牌占10个,TOP10的预订里有一半是中国品牌。

4月曼谷车展

最具代表性的企业当属比亚迪。从2013年比亚迪向泰国市场交付第一批电动巴士至今,其在泰国电动车市场份额近四成。今年1 - 5月,泰国纯电新车注册量TOP15中,中国品牌包揽13席,前五名都被中国车企占据。

然而,电车新王并不等同于市场老大。据彭博社分析,2025年1 - 6月,全球新能源乘用车销量772万辆,海外市场销量244.9万辆(占31.7%),其中中国汽车品牌海外销量约31万辆(占12.7%),中国新能源车在海外市场的真实市占率仅4.0%。东南亚仍是燃油车的主场,普华永道数据显示,2024年东南亚总汽车保有量约7000万 - 8000万辆,其中新能源汽车约80万 - 90万辆,整体渗透率仅1% - 1.3%,若仅计算BEV(电动汽车),渗透率不足0.5%。不过,彭博社报道指出,东南亚日系燃油车的“底盘”正在松动,自2019年以来,日本汽车在东南亚各国销量持续下滑。中国新能源车在东南亚市场虽增长迅速,但亮眼的销量并不等同于确立市场主导地位,从燃油车时代到新能源汽车新舞台,东南亚市场竞争格局远未定型。中国电动车要在东南亚真正当家作主,销量上涨只是“走出去”的第一步,“走得稳”还需克服诸多难关。

品牌建设,无形影响却无处不在

品牌力是品牌最高价值的无形资产。可口可乐前CEO罗伯特·伍德鲁夫曾说:“即使可口可乐全球工厂一夜之间都被烧毁,工厂也可以在一个月之内恢复运营。”这体现了强势品牌力的作用。日系车(尤其是丰田)凭借数十年的深耕,在东南亚市场塑造了强大的用户心智和品牌认知。

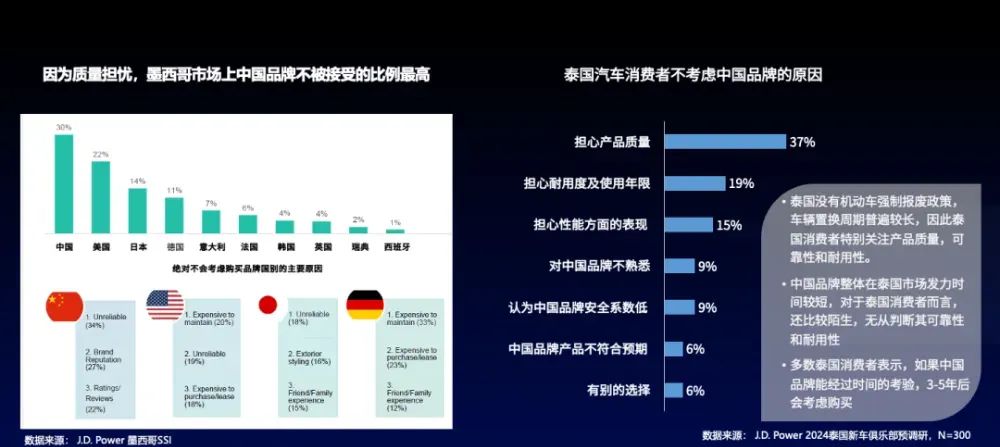

1963年,丰田汽车在泰国设立第一家海外工厂,开启日系车占据东南亚市场的历史。到2022年,丰田以28.27万的销量拿下泰国汽车市场近45%的份额,成为行业第一。产品质量是建立品牌信任度的基石,但中国品牌在这方面挑战不小。由于泰国缺少汽车强制报废政策,车辆使用年限长,二手车市场繁荣,消费者更注重产品的耐久性和可靠性。J.D.Power 2024泰国新车俱乐部预调研结果显示,消费者不考虑购买中国品牌,首要原因是对产品质量担忧。

此前,俄罗斯权威汽车媒体也曾指出中国汽车易锈蚀问题,零星案例在互联网放大后,成为消费者购车顾虑。克服质量认知差距并非易事,中国车企需长期坚持“质量为先”,严控产品全生命周期质量,扭转市场认知,提升品牌力。好在长安在泰国设立研发中心,上汽MG按本地需求改进产品,都是积极信号。根据J.D.power东南亚报告(2024)数据,中国新能源车正加速打破日系车在东南亚市场的残值率优势,泰电动车3年残值率前十中,中国品牌占7席。

还有销售与服务体系

卖车的方式很关键。泰国人均收入不高,平均月薪折合人民币约3100元,但汽车价格不低,国内指导价14.58万元的凯美瑞,在泰国售价高达30万元人民币。泰国汽车能卖出去,靠的是贷款。日本车企在泰国经营数十年,将汽车金融玩得很出色。丰田等日系品牌联合当地银行为泰国消费者提供0首付购车方案,贷款审批只需2小时;对于次级信贷客户,用自有金融渠道为用户获取贷款,丰田旗下金融公司还向东南亚经销商提供长达90天的账期。相比之下,部分中国品牌在金融方案灵活性、利率竞争以及与当地金融机构合作深度上存在差距。麻辣车事联合创始人张跃指出,在印尼,丰田二手车贷款审批通过率达85%,而中国品牌仅37%,这抬高了消费者购车门槛和金融风险。

长城位于泰国罗勇府的新能源汽车制造基地生产车间

如今消费者需求从追求单一产品功能转向“全生命周期服务体验”,即“买产品 + 服务”。但在东南亚市场,中国品牌售后服务网络覆盖率和效率不足。丰田汽车凭借在泰国的1200多家4S店,配件等待周期仅3天,而中国品牌因本地缺乏核心零部件,需等待进口,导致售后服务周期明显拉长。泰国咨询公司Differential Thailand的分析师表示,中国车企高端品牌在技术和价格上有优势,泰国年轻人接受度高,但要与雷克萨斯等现有品牌竞争,取决于售后服务等中长期的可靠性。提升售后服务效率关键在于提高零部件本土化率,那东南亚市场本土化难度如何呢?

最难的是本土化

泰国的本土化要求高,不仅是在泰组装,还要求零部件本土化率达到40%以上。但泰国本地供应商多集中于低端加工,核心部件如电池电芯、电控系统等主要依赖进口。尽管泰国是东南亚汽车供应链体系最完善的国家,有超650家汽车配套厂,但高端技术产能有限,电动产业链和人才基础薄弱。每台汽车零部件数以万计,供应商错综复杂,测试当地本土化率需耗费大量人力物力。而且泰国建厂成本不断上涨,业内人士称,泰国工业用地价格从早期约200万/莱(1莱约合2.6亩地),飙升到700 - 1000万泰铢/莱。小鹏汽车副总裁吴佳铭表示,本土化对小鹏而言成本挑战大。目前中国车企在泰国的本土供应商约190家,而丰田在泰有超1400家供应商,其泰国工厂92%的零部件已实现本土化采购,中国品牌核心三电系统仍主要依赖进口。

日系车在泰国取得如今成绩并非一蹴而就。早在1960年代,日本通过CKD(全组件散装)模式切入泰国市场,之后数十年依靠“丰田开路,零部件商跟进”模式,带动1400家日系供应商入驻泰国,占当地零部件企业的45%,形成紧密产业联盟。尽管起步晚、困难多,中国车企也在探索出海路径,加速构建“泰国制造 + 中国技术 + 区域配套”的混合型生态。如比亚迪泰国工厂带动12家中国线缆配套商落地;五菱在印尼采用“全散件组装 + 技术合作”模式,带动本地供应商参与电池模组生产。多个车企带动下,亿纬锂能、欣旺达、蜂巢能源等电池厂商纷纷在泰国建厂。显然,东南亚市场供应链本土化对中国车企是系统性工程,短期要应对合规与成本压力,中期需填补技术与产业链缺口,长期依赖生态共建与文化融合,才能突破本土化深水区。

静下心,精耕细作

2024年1月,马斯克在特斯拉2023年度业绩大会上感叹:“中国新能源汽车太厉害了,如果没有贸易壁垒,它们几乎可以摧毁世界上的大多数对手。”全球竞争者都意识到中国新能源汽车的威胁,前有白宫将关税涨至100%,后有泰国新能源汽车激励政策中生产补偿两年翻两倍。中国新能源车出海机遇与挑战并存。

从行业发展看,这是中国新能源汽车从“区域型选手”向“世界级玩家”蜕变的必经过程。中国车企出海是一场需坚韧定力、持续投入的耐力赛。日系车在东南亚的根基是数十年本土化投入的结果,中国车企的东南亚征程同样是考验战略定力、资源投入、本土化智慧的马拉松,没有捷径,只有硬仗。2014年,中国汽车出口前十目的地无发达国家或地区,2024年前十中有过半是发达地区。如今,比亚迪、五菱、长安等已迈出本土化坚实一步。但行百里者半九十,在东南亚乃至全球市场复杂环境中,中国车企需沉下心、扎下根、下苦功,以过硬产品质量立信,以完善服务体系安心,以深度供应链本土化扎根,将今天的销量优势转化为未来全球品牌的基石。这场征途的胜利,只属于真正的“长期主义者”。

本文来自微信公众号“正解局”,作者:正解局,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com