京东方:主业微利,涨价何时助力突围?

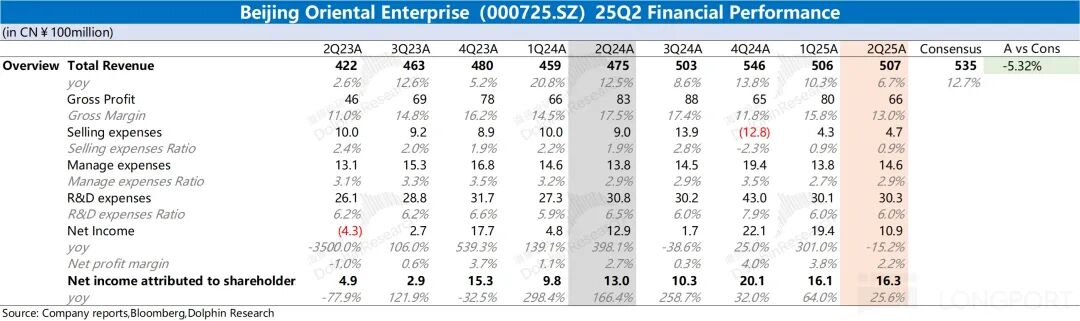

京东方2025年第二季度营收507亿,净利润下降15%,毛利率为13%,面板价格波动不定。北京时间2025年8月27日晚间A股盘后,京东方发布了2025年第二季度及年中财务报告(截止2025年6月),主要内容如下:

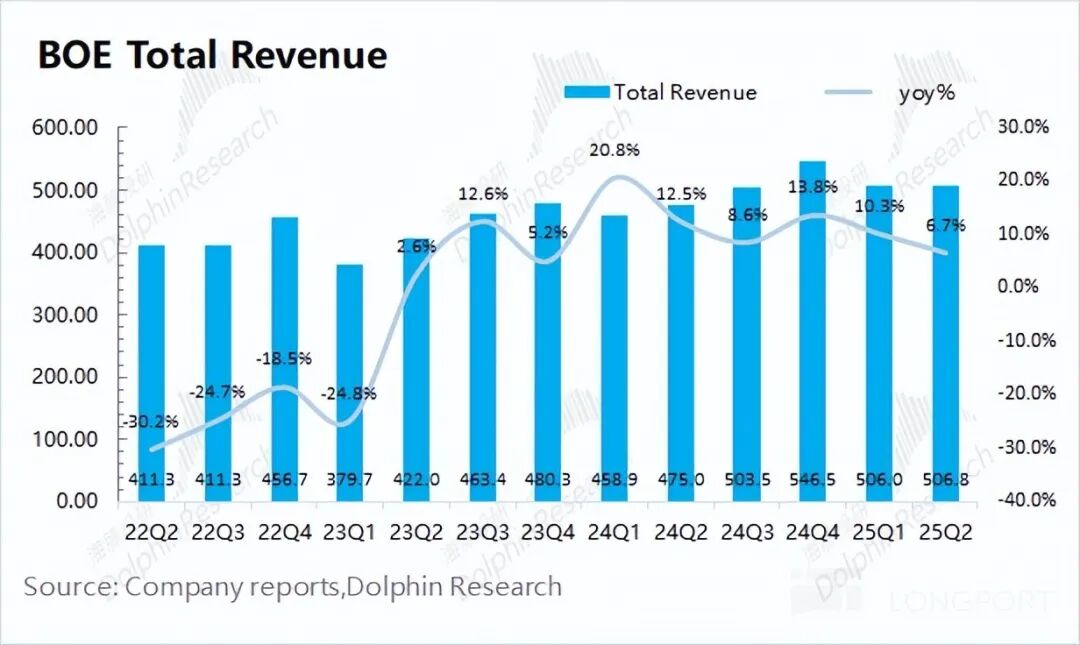

1. 整体业绩:2025年第二季度,京东方实现营收507亿元,同比增长6.7%。此前公司收入大幅回升,主要得益于面板价格回暖。但由于下游需求未大幅好转,价格提升遇阻,近期单季度收入稳定在500亿左右。本季度归母净利润为16.3亿元,受少数股东权益影响。若剔除该影响,净利润为10.9亿元,同比下滑约15%,主要是毛利率下滑所致。

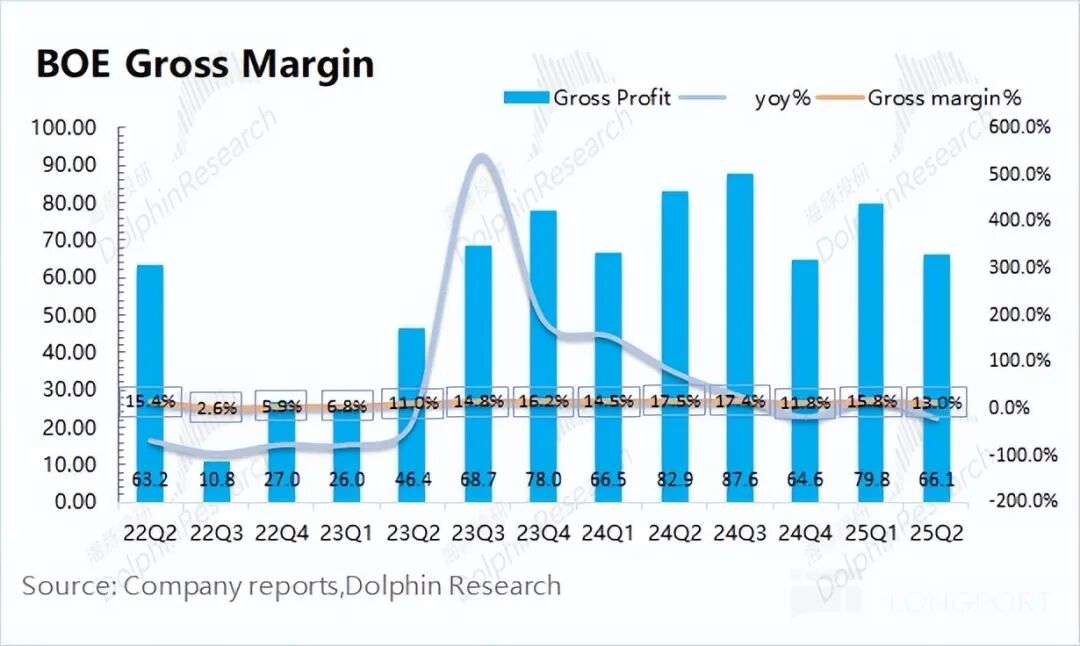

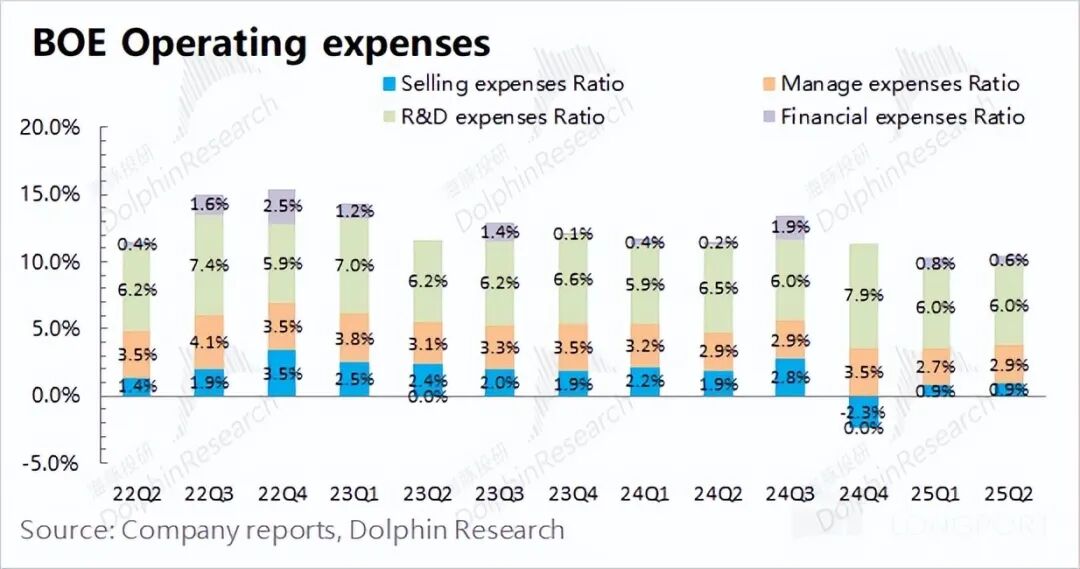

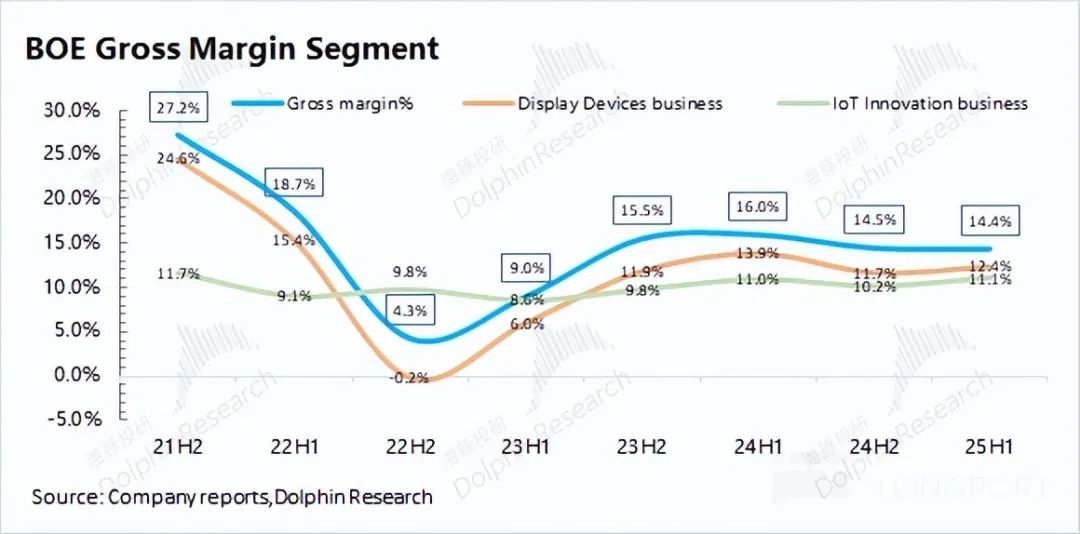

2. 毛利率及费用率:本季度京东方($京东方A(000725.SZ)$)毛利率为13%,同比下滑4.4个百分点。其实从去年年末开始,公司进行了会计政策调整,将计提的保证类质保费用计入“主营业务成本”,不再计入“销售费用”,导致销售费用降低,成本增加。公司单季度计提保证类质保费用约为4 - 5亿元,若不考虑该操作影响,本季度毛利率将回升至14%左右,但仍低于去年同期的17.5%,主要受成本端提升影响。

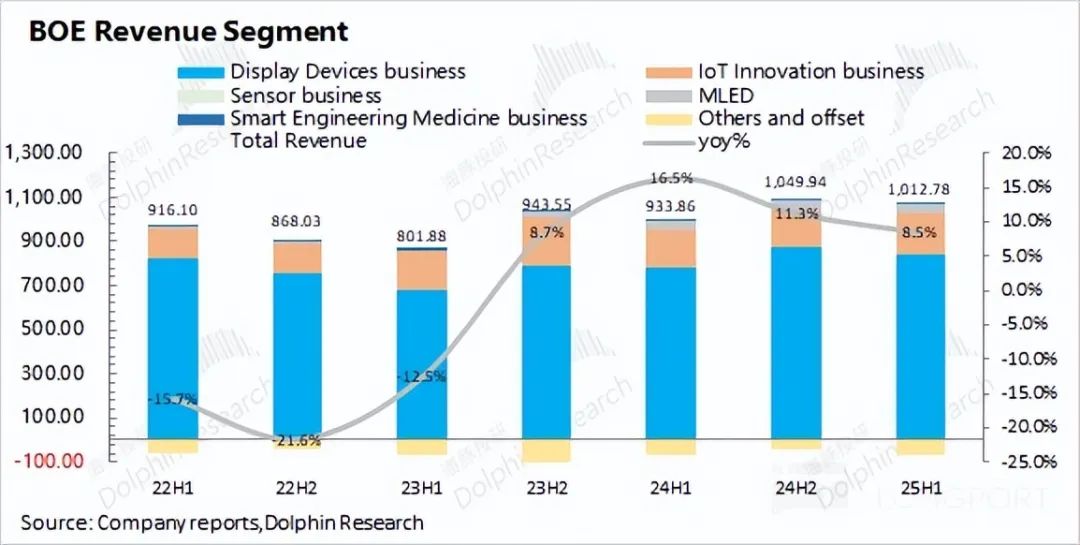

3. 具体业务:显示器件和物联网创新业务是公司主要收入来源,合计占比超95%。2025年上半年,显示器件业务同比增长8.1%,在面板价格同比相对平稳的情况下,增长主要源于出货量提升;物联网创新业务同比增长6%,虽扭转去年下滑态势,但整体需求仍较弱。

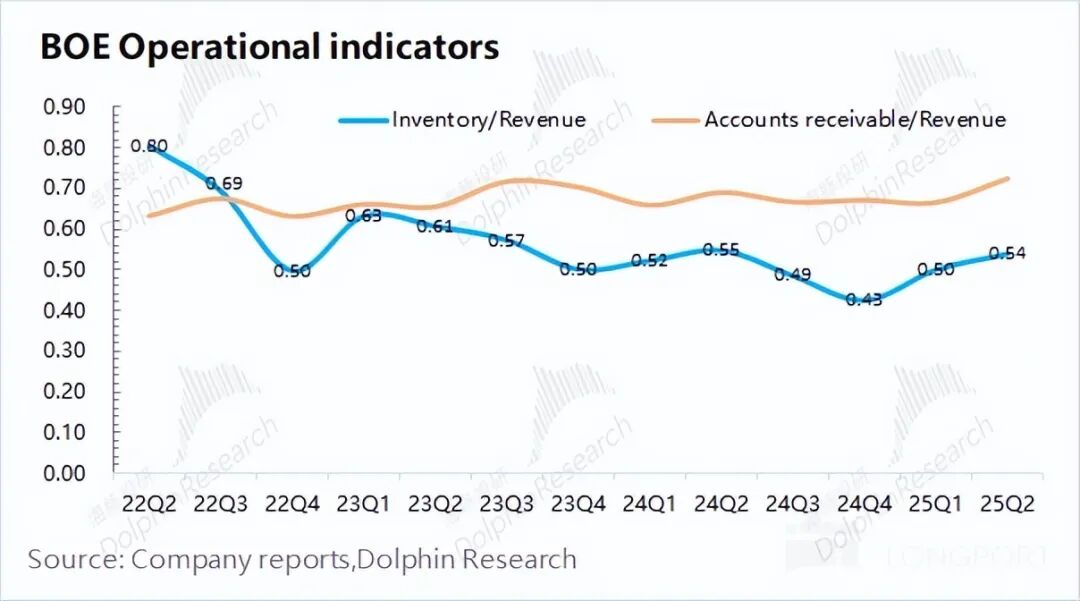

4. 存货及价格变动:2025年第二季度,京东方存货增加至273亿元,环比增长7.8%,本季度存货/收入比值维持在0.54。存货季节性提升,是为下半年旺季备货。从存货比值看,下游需求相对平稳,未见明显好转迹象。

海豚君整体观点:“饿不死也吃不饱”,静待下轮涨价周期

本季度京东方收入环比基本持平,与上半年面板市场价格情况相近。利润端受少数股东权益、资产减值损失等多种因素影响。从主营业务经营角度看,本季度真实毛利率(考虑资产减值影响,按原会计口径)为13%,同比仍下滑1.6个百分点。将此毛利率(13%)与核心经营费用率(11%)结合,可见当前主营业务仅略高于盈亏平衡线(+2%)。

由于超8成收入来自显示器件业务,面板价格波动直接影响公司业绩,京东方业绩呈现明显周期性。此前面板价格处于周期低点(2022年)时,公司净利润一度亏损。面板价格触底后,京东方等厂商调低产能利用率,扭转供需格局,面板价格明显修复。但从去年下半年以来,本轮价格上涨主要源于供给端主动收缩,而非需求面真正好转。面板价格上涨乏力且再次回落,上半年公司业绩表现平平。八月面板价格止跌,若下游需求无真正改善,面板价格难大幅提升,公司业绩将保持相对平稳。

从中长期看,为公司贡献主要利润的大面板业务将进一步向头部厂商集中。京东方近期公告将收购彩虹广电30%的股权,全球前三大厂商出货量份额已超6成。随着传统LCD行业产能整合和面板集中度提升,既能增强行业价格调控能力,也能在一定程度削弱行业周期性影响。

经历行业低谷时,面板厂商主动收缩产能,调整“供需关系”推动面板价格回升。但下游需求未明显好转,面板价格上涨再次受阻。即便面板价格抬升,京东方主营业务盈利也仅为低个位数微利,这种“饿不死也吃不饱”的局面已持续1年多。若面板下游需求持续乏力,该局面将继续压制公司。只有产能进一步出清或需求端好转,改善“供需格局”,京东方才能迎来真正上升期。大家若想深入讨论,可添加小助手微信“dolphinR124”加入海豚交流群。

以下是海豚君关于京东方的数据图表:

本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com