大摩解析中国金融股上升原因:低风险增长,保险业成领涨先锋

大摩指出,中国金融业正步入相对良好的经营周期,保险业有望在券商之后,成为下一个市盈率回归两位数的金融板块,引领金融股上涨。

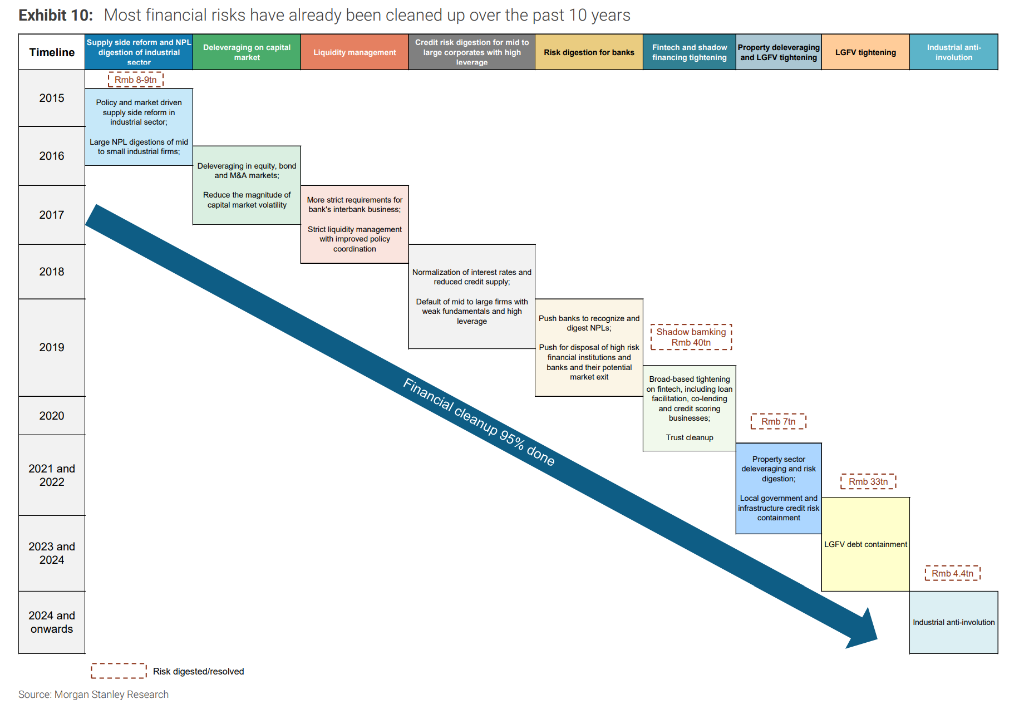

据追风交易台消息,摩根士丹利8月27日报告显示,历经十年金融清理,高风险金融资产从2017年的62万亿元人民币(占总金融资产30.2%)降至2025年的21万亿元人民币(占4.9%),预计到2027年底将进一步降至约15万亿元人民币(占3%)。

大摩认为,清理完成后,中国金融行业将进入“低风险但有增长”的新时代,迎来相对温和的运营期。新环境利于金融风险有序消化和金融资产收益率稳定,支撑收入和利润增长反弹。在资产收益率企稳和风险溢价下降推动下,保险股预计率先回到双位数市盈率,随后是成长型银行和券商。

金融风险显著降低:清理成果显著,从62万亿降至21万亿

摩根士丹利分析师表示,经过十年金融清理,高风险金融资产从2017年占金融资产总额30.2%的62万亿元人民币,大幅降至2025年占比4.9%的21万亿元人民币。

大摩预计,在当前经济形势下,通过适度控制贷款增长、引导社会融资结构向政府债券转移以及重视反内卷工作,到2027年底高风险金融资产将进一步减少至约15万亿元人民币,占金融资产的3%左右。

报告强调,反内卷的新资金管控措施有助于平稳消化剩余高风险金融资产。经对31个子行业评估,大摩预计银行业在2025 - 2027年每年需消化约1.46万亿元不良贷款,这一规模对银行而言可控。

乐观情形:金融资产收益率有望回升50 - 70个基点

摩根士丹利认为,金融业为支持经济活动牺牲风险和利润的阶段已结束。央行在一季度和二季度货币政策报告中强调平衡支持实体经济和银行体系健康的重要性,这是保护银行盈利能力的明确信号。

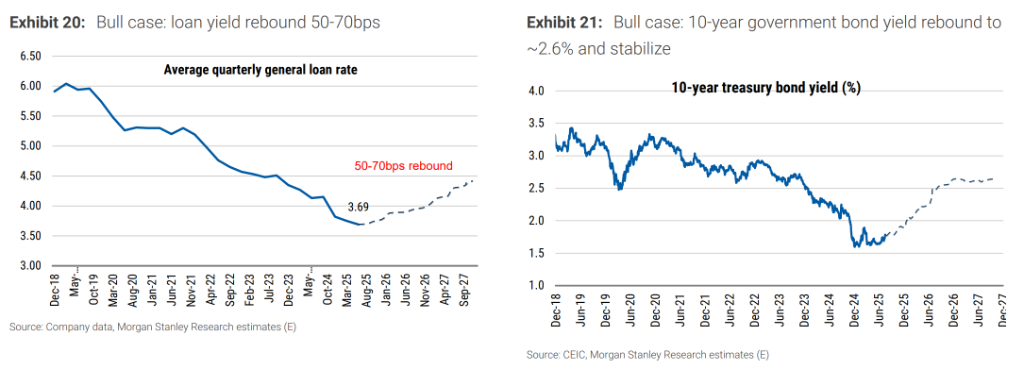

目前新增贷款利率已企稳。6月份一般贷款利率为3.69%,较3月份仅下降6个基点,降幅小于同期10个基点的贷款市场报价利率(LPR)下调幅度。在基准情形下,预计金融机构整体利润增长将回升至6 - 7%的可持续水平。

在牛市情形下,大摩预测市场化金融体系将推动贷款和金融资产收益率在3 - 4年内回升50 - 70个基点,支持金融企业7 - 8%的收入增长和双位数利润增长,几年内超过名义GDP增长,之后与GDP增长重新同步。

在此情形下,中国银行业将实现收入和利润双位数增长,保险公司ROE将恢复至14 - 15%,A股市场日均交易量将超2万亿元。

保险业将率先实现估值修复

大摩十分看好保险行业前景,认为保险业有潜力成为继中国券商之后下一个市盈率回归两位数的主要金融板块。

这一判断基于对保险资产负债表持续稳健增长的预期,该增长得益于强劲的保险销售,而保险销售受益于家庭金融资产双位数增长。

稳定的金融资产收益率和降准后的低资金成本,将支持保险业实现健康的收入和利润增长。

考虑到目前主要保险公司ROE处于中低至中高个位数水平,大摩认为,若未来几年金融资产收益率有所回升,保险公司估值反弹速度可能快于预期。

中小银行机遇大,券商监管改善带来契机

在银行板块,大摩预计银行整体收入和利润增长将回到每年4 - 6%,部分中型银行将恢复双位数利润增长。在低资金成本、低信贷成本和资产负债表重新增长的推动下,相关银行ROE将与同业水平更趋一致。

大摩认为,中国券商(包括A股和H股)目前市盈率已重回两位数。随着三年紧缩和业务量萎缩后周期性趋势转变,收益修正和ROE恢复将推动股价下一轮上涨。

分析师指出,监管环境变化、潜在更高的日均交易量(ADT)和改善的企业盈利预期,是资本市场牛市的关键驱动因素。

在此情形下,大摩预计ADT将达2万亿元人民币。投资银行、机构股票交易和衍生品以及运营杠杆将成为主要盈利驱动因素。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com