行业巨头“围剿”,海辰储能IPO之路或添变数

在IPO的关键节点,储能领域的黑马海辰储能风波不断。

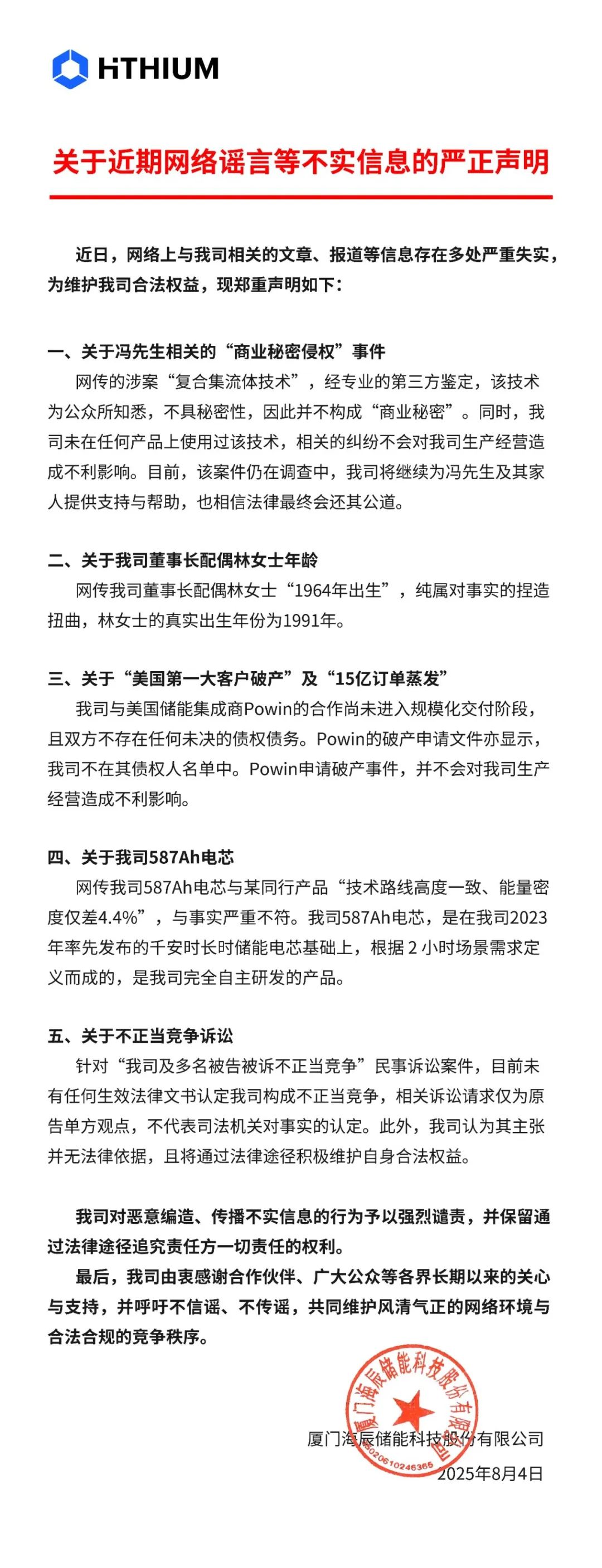

近日,海辰储能发布了一份《关于近期网络谣言等不实信息的严正声明》,对公司近期的舆论焦点作出回应。而这一事件的起因是公司高管因涉嫌侵犯商业秘密被宁德时代起诉。

在储能行业,宁德时代是锂电赛道当之无愧的龙头,而海辰储能的成长速度极为惊人。自2019年底开始供货,截至今年8月,海辰储能的出货量达到100GWh,在全球排名跃居第二位。在资本市场上,海辰储能融资顺利,估值高达250亿,早早跻身独角兽行列。

海辰储能与宁德时代颇有渊源。据了解,海辰储能早期的许多员工都是宁德时代的技术骨干,公司董事长吴祖钰还曾出现在宁德时代首批限制性股权激励名单中。这些来自宁德时代的创业者大多受到宁德时代竞业协议的限制。双方在这方面的诉讼纠纷已经持续了很长时间。

初创公司能有如此快的成长速度,与其商业化进程密切相关。能够在短期内实现技术突破和产业化落地,这也正是海辰储能受到质疑的地方。值得注意的是,海辰储能今年3月向港交所递交了招股书,目前正处于IPO的关键时期。若遭遇专利纠纷,海辰储能的上市之路可能会受到阻碍。

IPO关口陷入技术侵权风波

海辰储能在官方澄清公告中表示:关于冯先生相关的“商业秘密侵权”事件,网传的涉案“复合集流体技术”,经专业的第三方鉴定,该技术已为公众所知,不具备秘密性,因此不构成“商业秘密”。目前,该案件仍在调查中。

公告中的“冯先生”指的是冯登科,他被宁德时代起诉,今年7月已被依法采取强制措施。

据晚点LastPost报道,有知情人士称冯登科是海辰储能总裁办主任、工程部负责人。冯登科2017年从宁德时代离职,之后入职宁德时代的供应商金美新材,为宁德时代供应复合集流体样品。或许是为了避开竞业协议,冯登科在金美新材被称为“马工”。离开金美新材后,冯登科加入了海辰储能。

值得注意的是,宁德时代与金美新材的复合集流体代工项目,实际上是由金美新材、福建新嵛及许彩霞三方合作的项目组共同执行,而许彩霞是海辰储能创始人吴祖钰的亲属。在这种关联下,冯登科加入海辰储能引起了宁德时代的关注。因此,宁德时代选择主动报案,并将收集的证据交给公安机关。

海辰储能与宁德时代的纠纷早在两年前就已开始,起因是吴祖钰本人受到竞业协议的限制。据悉,2023年,海辰储能与宁德时代对簿公堂,宁德时代以违反竞业协议为由起诉吴祖钰,吴祖钰最终支付了100万元违约金。

同年,另一位宁德时代前员工张敏也被宁德时代起诉索赔100万。据悉,张敏在宁德时代时是深电芯系统工程师,2021年底从宁德时代离职,加入厦门稀土材料研究所。2023年,宁德时代拍摄到张敏多次佩戴海辰储能工牌进出海辰储能厂区,因此认为张敏在厦门稀土材料研究所期间实际上是为海辰储能服务。

海辰储能本身带有浓厚的宁德时代色彩,除了吴祖钰,包括孙明煌、张万财等原宁德时代的一批业务骨干后来也加入了海辰储能。上述人员中,有很多人和吴祖钰一样进入了宁德时代首批限制性股权激励名单。

在IPO的关键时期,海辰储能不仅遭到行业头部企业的狙击,其海外客户“暴雷”也将它推到了风口浪尖。

今年6月底,美国第三大储能系统集成商Powin申请破产,包括海辰储能在内的国内储能产业链公司都受到了影响。2023年6月,海辰储能与Powin达成合作,双方签署了总计5GWh先进储能电池产品采购计划,这笔订单在海辰储能的海外订单中占比不小。如今刚签协议,合作方就破产了。据悉,海外市场是海辰储能重点发力的方向,2024年其在海外市场获得超37亿元营收,占总营收的比例为28.6%。

海辰储能回应称,其与美国储能集成商Powin的合作尚未进入规模化交付阶段,且双方不存在任何未决的债权债务。Powin的破产申请文件也显示海辰储能不在其债权人名单中。但大客户的流失仍会对业绩造成一定的冲击。

速成的储能独角兽

海辰储能受到关注和质疑的一个重要原因是其惊人的成长速度。

海辰储能成立于2019年底,短短六年间就成为全球储能市场排名第三的锂离子储能电池厂商。其快速发展背后是资本的推动。据悉,在三年多的时间里,海辰储能在资本市场完成了四轮约80亿元的融资,还获得了数百亿元的银行授信额度。

根据胡润研究院此前发布的《2024全球独角兽榜》,海辰储能以250亿元的估值首次上榜,也是厦门唯一上榜的独角兽企业。

今年3月25日,海辰储能正式向港交所递交招股书,其疯狂成长的一面彻底暴露。

海辰储能专注于提供以储能电池和系统为核心的全场景储能解决方案。自成立以来,始终专注于储能领域并坚定实施全球化战略。2024年,海辰储能的储能电池出货量达到35.1GWh,2022 - 2024年的年复合增速达到167%,今年8月累计出货量突破100GWh,全球行业排名从2023年的全球第五,到2024年升至全球第三,再到今年上半年进入全球Top 2。

在产品方面,海辰储能在四年内开发了包括280Ah储能电池、314Ah储能电池等多款储能专用电池,以及5MWh液冷储能系统等多款储能系统。

据海辰储能招股书,在业绩表现上,2022年、2023年及2024年,海辰储能的营收分别为36.15亿元、102.02亿元及129.17亿元,毛利分别为4.10亿元、12.38亿元及23.09亿元,年内盈利分别为 - 17.77亿元、 - 19.75亿元、及2.88亿元。

2024年,海辰储能在连续亏损后实现扭亏,但剔除2024年高达4.14亿元的补贴后,海辰储能实际仍处于亏损状态。

对于成立不到6年的公司来说,海辰储能需要大量的资本支持。招股书显示,提交IPO申请前,海辰储能已经累计完成4轮融资,总融资规模达80亿元人民币,还有数百亿元的银行授信。背后的投资方包括峰和资本、朝希资本等数十家机构。

“储能黑马”如何回应“速成”质疑?

快速成长的海辰储能成为独角兽发展的一个特殊案例,这样的独角兽如何才能站稳脚跟呢?

从大厂出来创业,很多人会选择从事自己擅长的领域,但很少有人会选择在原赛道直接与大厂和巨头竞争。作为宁德时代工程师的吴祖钰,从前东家宁德时代离职十个月后,就在厦门创立了海辰储能。2020年,海辰储能开始在厦门建设研发中心及生产基地。次年,其锂离子储能电池智能制造生产线正式投产,并推出了280Ah储能电池。

海辰储能拥有一个超过1100人的研发团队,全球专利数量超过4000项。在竞争激烈的储能赛道,无论是研发还是商业化落地,海辰储能的速度都十分惊人。

在电池领域,有人认为几页纸就能看透电池关键技术。因此,为防止专利或技术成果流失,巨头通常会采用竞业协议限制员工离职后到竞争对手或同赛道创业。包括董事长在内的海辰储能很多员工此前都已被宁德时代起诉。

在海辰储能的回应声明中,提到了587ah电芯。据悉,今年4月,海辰储能与宁德时代均在ESIE国际储能展上展出了587ah储能电芯,但不久后,媒体报道称海辰储能被宁德时代起诉,诉状指出海辰产品与其专利参数高度重叠,能量密度偏差仅4.4%,远低于行业10%的技术代际阈值。海辰储能则在声明中表示:网传587Ah电芯与某同行产品“技术路线高度一致、能量密度仅差4.4%”与事实严重不符,587Ah电芯是其完全自主研发的产品。

在储能赛道日益激烈的技术“军备竞赛”中,专利归属不再只是辩论的话题,而是竞争的关键。目前,事件尚无定论,但结果将影响到接下来储能产品标准制定的话语权争夺。

如今,海辰储能卷入技术专利风波,这对其IPO进展不利。根据相关规定,如果发行人在用商标、专利等重要资产或技术的取得或使用存在重大不利变化风险,且影响持续盈利能力,则不具备发行条件。

无独有偶,4月18日,思格新能源向港交所递表不到2个月,中国证监会国际司就对其高速增长进行问询。如今,思格新能源首次递表已经失效,未能如期通过聆讯。

据悉,证监会要求彻查代持链条是否涉及对实控人前雇主华为的竞业禁止条款。由于华为拥有超万项光储核心专利,若发起狙击,思格赖以生存的技术护城河可能会崩塌。在失效的招股书中,思格对相关风险的说明未能完全消除监管疑虑。

此外,监管层强烈质疑思格“成立两年即成全球领先者”的真实性,要求披露实际控制人创业前是否已开展相关业务。

思格新能源核心高管团队大多来自华为,海辰储能的核心高管大多来自宁德时代。两家公司同样在短短几年间实现“异乎寻常”的高速增长,快速融资,然后冲击港股上市。继思格新能源受挫之后,海辰储能如何消除监管疑虑呢?

截至2024年末,海辰储能有息负债近100亿,现金储备66亿,资金链面临压力。如果IPO不能如期进行,意味着其最重要的融资渠道受阻。若无法及时获得替代性大规模融资,其扩张速度和资金链都将受到影响。

本文来自微信公众号“直通IPO”,作者:邵延港,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com