若美联储今年降息,将现罕见通胀降息组合,上次在2007年下半年

若美联储在今年降息,市场将目睹利率下行与通胀回升并存的罕见情形。

据追风交易台消息,美银分析师Howard Du带领的全球研究团队在最新研报里称,市场目前已把9月份美联储降息25个基点的概率定价至接近100%,今年剩余时间累计降息预期至少两次。要是美联储重启降息周期,今年的任何降息都可能在通胀同比上升的背景下进行。

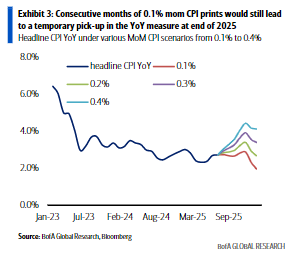

报告显示,即便CPI月环比仅以0.1%的温和幅度增长,到年底CPI同比仍会回升至2.9%左右,较上半年2.3% - 2.4%的水平显著上升。

美银指出,这种“通胀上行、利率下行”的组合十分罕见。自1973年以来,美联储在通胀上升时降息的概率仅为16%。

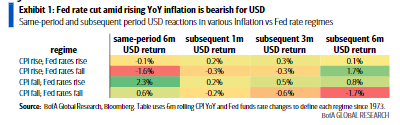

历史数据表明,这一情景通常对美元是利空信号,美元同期平均贬值1.6%,且在降息前就开始贬值,降息后1个月和3个月内分别下跌0.3%,直到6个月后才反弹1.7%。

市场押注降息,但通胀或将抬头

尽管美银自身的基本情景预测并非2025年降息,但市场观点已发生转变。

7月非农就业数据走软以及此前月份数据被下修后,利率市场对9月降息的定价概率迅速升高。

与此同时,通胀前景存在上行风险。

美银测算显示,基于基数效应,即便今年剩余时间月度CPI环比增幅维持在0.1%的温和水平,2025年底同比CPI仍会回升至2.9%左右,较上半年明显反弹。

若用美联储更青睐的核心PCE物价指数分析,同比指标上升趋势会更早出现。此外,已生效的“对等关税”政策也给未来几个月通胀带来供应侧冲击的上行风险。

美联储政策组合的历史罕见性

美联储在通胀上升背景下降息是四种政策组合中最不常见的情况。

据美银分析,1973年以来的四种通胀与利率政策组合中,“通胀上升、利率上升”占33%,“通胀下降、利率下降”占32%,“通胀下降、利率上升”占19%,“通胀上升、利率下降”仅占16%。

2007年下半年至2008年上半年是上一次出现这种政策组合的时期。当时,全球能源和食品价格上涨推高整体通胀,并对核心通胀有部分溢出效应,但美联储基于房地产和劳动力市场的早期疲软迹象选择降息。

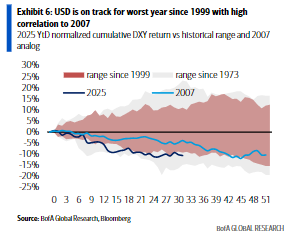

美元或创下1999年以来最糟糕表现

当央行在通胀抬头时降息,会压低经通胀调整后的实际政策利率,削弱本国货币吸引力。

根据美国银行对历史数据的回测,在“通胀上升、利率下降”情景中,美元同期贬值幅度最大,6个月内平均回报率为 - 1.6%。

这一利空影响有惯性。数据显示,美联储首次降息后1至3个月内,美元疲软趋势往往延续。不过,6个月时间维度上,美元有反弹可能,通常是因为随后通胀降温速度超过进一步降息幅度,小幅推高实际利率。

报告分析指出,2025年迄今,美元走势与历史对比,和2007年相关性最高,今年美元有望录得1999年以来最大年度跌幅。

就具体货币对而言,对美国利率高度敏感的美元/日元(USDJPY)在这种情景下往往跌幅最大。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com