外卖混战解码:美团、京东与阿里战略布局深度剖析

时隔八年,原本相对稳定的外卖行业格局再度掀起波澜。

2月11日元宵节,京东上线“京东外卖”,推出百亿补贴、免佣政策和骑手社保保障,率先点燃外卖大战。美团迅速加强骑手权益保护,并于4月15日推出即时零售品牌“美团闪购”应战。在京东与美团的夹击下,阿里于4月30日将“小时达”升级为“淘宝闪购”,携手饿了么在五一期间全面参战,外卖混战正式拉开帷幕。

最新数据显示,美团即时零售冲单后达到1.5亿订单,淘宝闪购达到8000万订单,加上京东最后公布的2500万订单,总计日单量峰值接近2.5亿,是2024年的2倍多。

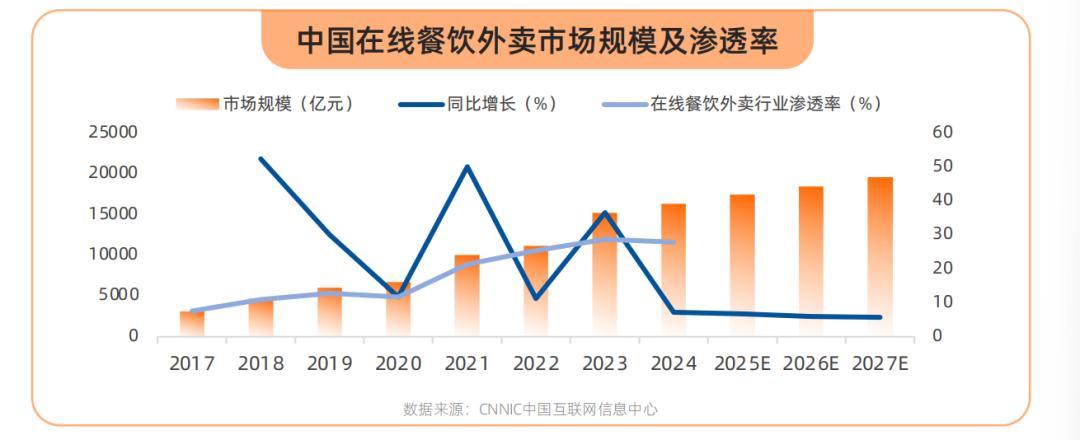

为深入剖析近半年来外卖混战的底层逻辑,7月18日,壹览商业发布2025《外卖与即时零售双擎竞速,美团、京东与阿里战略布局全解析报告》(以下简称《报告》)。《报告》指出,这场以外卖为名的商业竞争,背后是对因外卖基础设施完善而衍生的庞大即时零售市场的争夺。

如今,三方都将即时零售视为核心增量业务,使得竞争更加直接和激烈。显然,这将是一场持久战,不仅考验各方的资金储备,更考验耐心、细心和解决问题的决心。

《报告》认为,当前美团、京东与阿里面临新势力蚕食传统业务、优势领域用户增长乏力和利润增长空间压缩的三重冲击。三方都积极寻找新增长点,不约而同地将即时零售作为核心增长方向,依托外卖和即时零售的高频特点实现各业态协同,盘活全局成为三家的共识。

美团近年来面临典型的“增长焦虑”:行业渗透率趋稳,用户增长接近天花板。在存量市场竞争中,美团面临两大核心挑战:一是留存和提升用户体验需不断加大补贴和运营投入,压缩利润空间;二是新增用户活跃度低,转化困难,获客成本与收益不匹配。

为突破发展瓶颈,美团将外卖配送能力拓展至非餐场景。这一战略延伸提高了体系效率,但新的履约体系对京东造成冲击,这也是京东入局的核心原因。

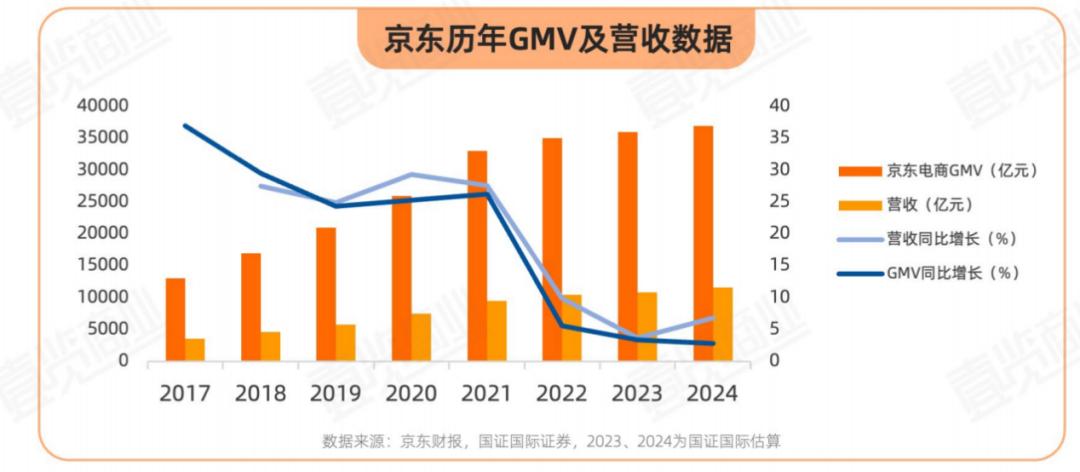

曾经以“多快好省”著称的京东,近年来在商品丰富度、价格和物流速度方面受到挑战。美团将即时履约能力拓展到3C、百货、小家电等京东优势品类后,京东的用户认知和平台流量受到影响。

《报告》指出,京东推进外卖业务有两个目的:一是通过高频场景提升平台整体流量,打通即时零售与主站电商,重新掌控“快”的优势;二是盘活达达履约网络的闲置运力,通过增加订单密度降低即时配送成本。

京东入局外卖,给阿里带来压力的同时也带来战略机遇。

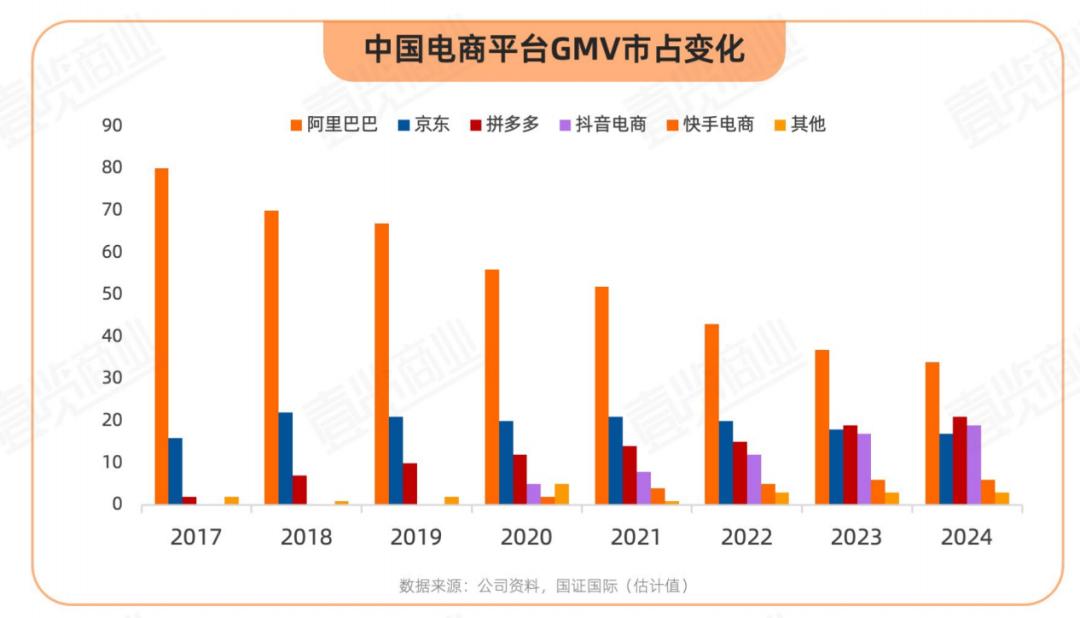

一方面,在电商新势力冲击下,阿里巴巴核心电商业务市场份额大幅下降,2024年较2017年减少46%,市场占有率减半。淘天集团近三年营收年复合增长率仅0.6%,经调整EBITA年复合增长率仅0.7%。在此背景下,阿里需拓展新业务、实现业务协同,寻找新的增长路径。

另一方面,这场外卖混战成为阿里重组平台体系、重建用户认知的契机。长期脱离主流流量的饿了么,借助淘宝首页“闪购”入口获得新的增长动力。一个月内,阿里通过“淘宝闪购”实现日单量从4000万增至8000万,验证了流量调度与履约整合的协同效率。

《报告》指出,饿了么拥有超400万骑手、成熟的调度系统,以及整合飞猪后日益打通的服务场景,使阿里在即时履约能力上具备规模化扩张的基础。即时零售正成为淘系重构生态协同、激活10亿用户流量资产的战略杠杆。

在运营模式上,《报告》总结,尽管三家平台都在推进“外卖+即时零售”融合战略,但在流量入口配置、履约体系构建、商家端管理等核心环节存在明显差异。

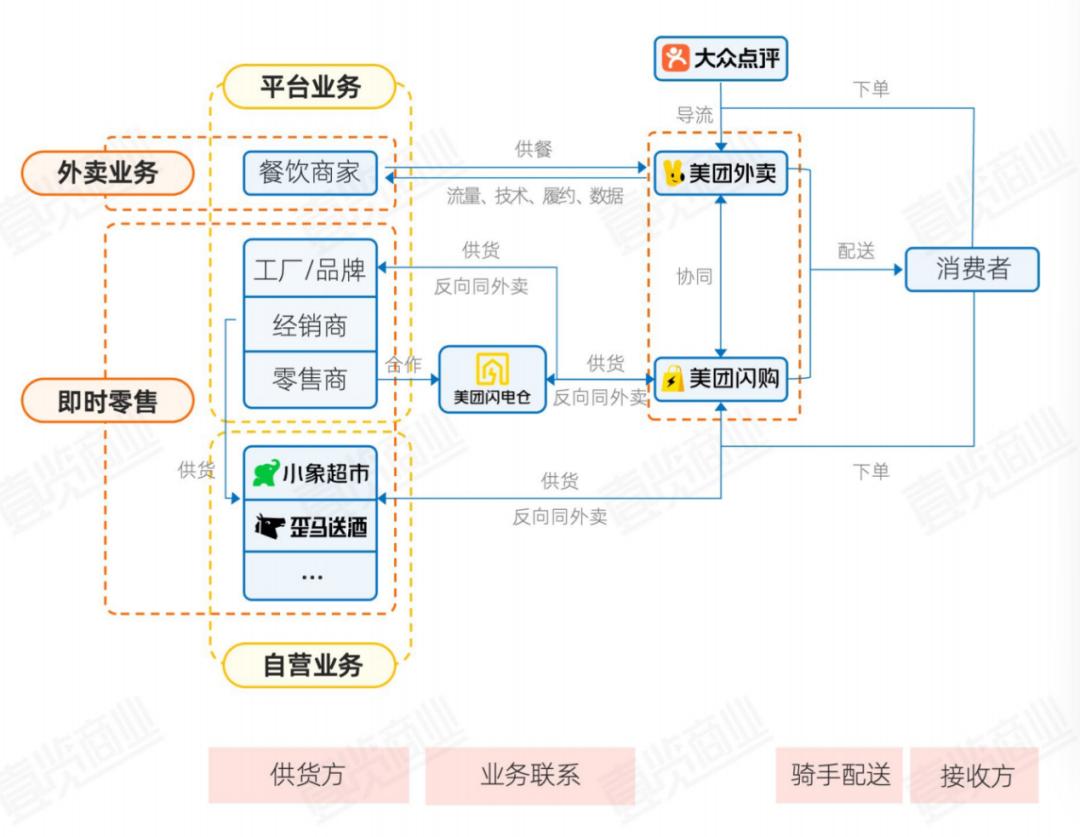

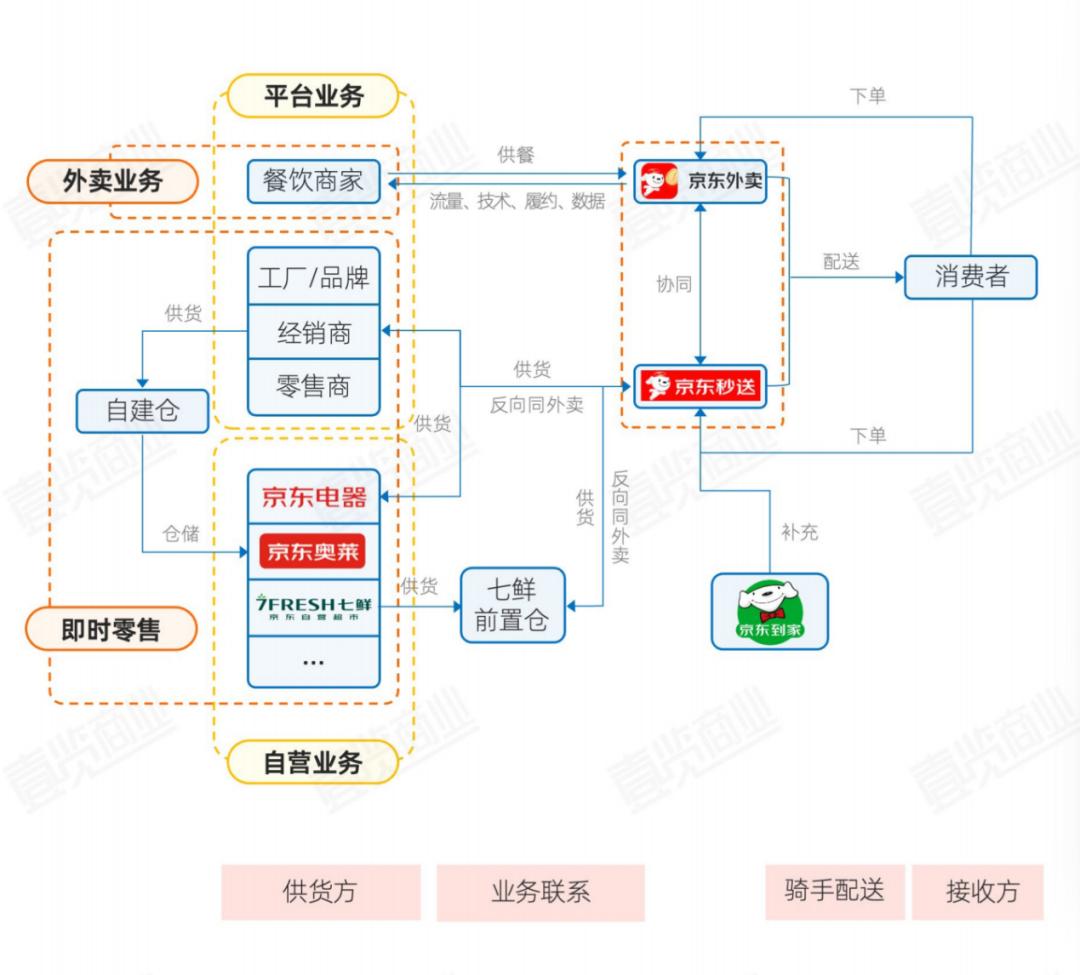

美团的“外卖+即时零售”模式中,商家端涵盖餐饮商家、工厂/品牌方、经销商、零售商以及美团自营品牌。

在外卖领域,消费者通过美团外卖下单,订单实时同步至商家,商家制作餐品后由骑手配送。在即时零售业务中,消费者通过美团闪购下单,订单信息传递至第三方商家、合作的闪电仓或自营品牌店铺。商家备货后,由美团闪购调度骑手配送。

美团外卖与美团闪购共享平台生态和配送基础设施,高频的外卖消费场景可为美团闪购导流。此外,美团旗下其他app也会为外卖和即时零售业务导流,如大众点评app首页可进入外卖模块。

京东模式与美团不同:一是自营业务部分商品来自自建仓;二是自营业务中七鲜超市配有前置仓以扩大服务范围。京东app可直接进入外卖和秒送模块,京东到家是即时零售业务的重要补充。

在外卖业务方面,京东外卖主打品质外卖,对入驻商家筛选严格,只允许堂食商家入驻;骑手以全职为主,平台为全职骑手缴纳五险一金。

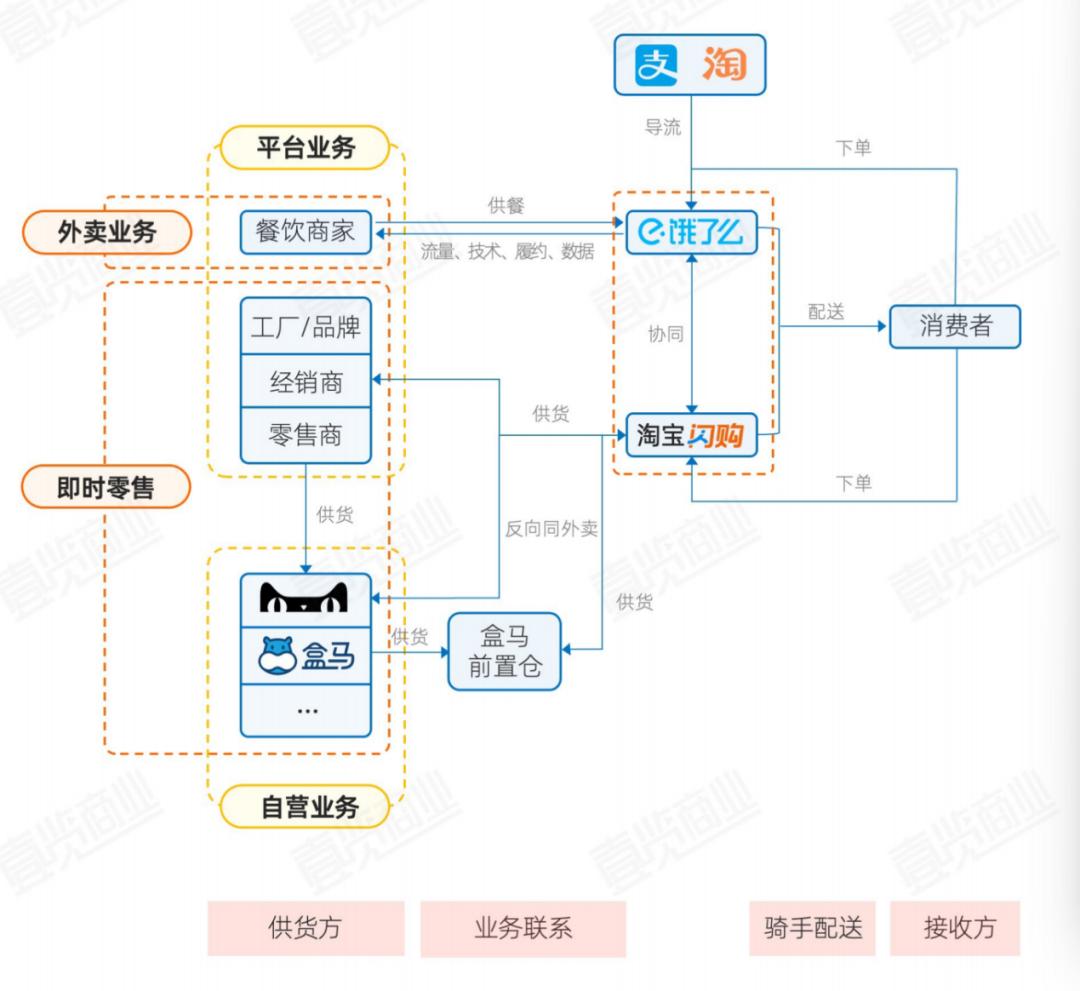

阿里的“外卖+即时零售”模式中,自营业务盒马生鲜配有前置仓扩大服务范围。饿了么不仅自身与闪购打通,支付宝和淘宝首页可直接进入闪购和饿了么模块,将即时支付和电商平台用户导入外卖和即时零售业务。

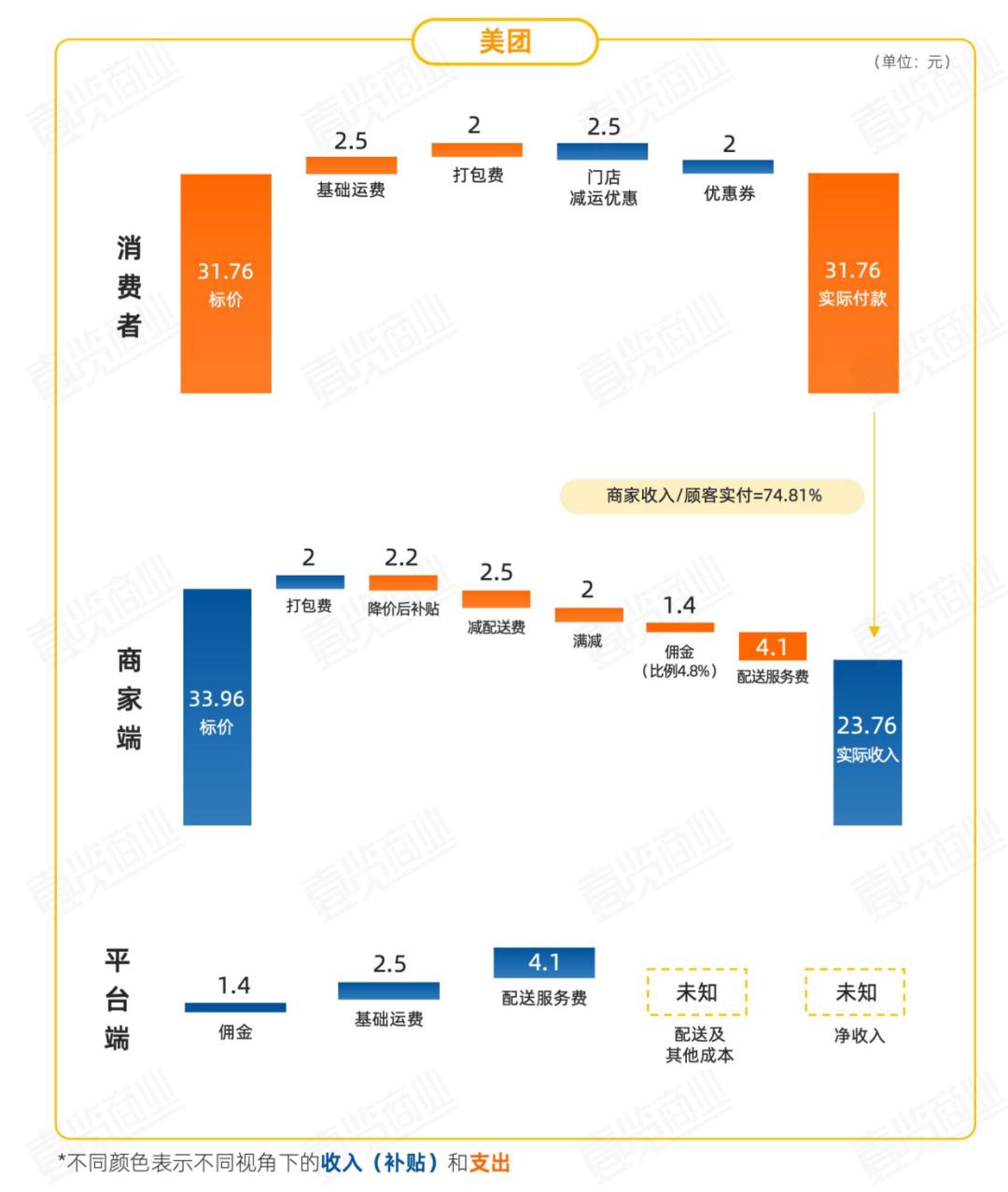

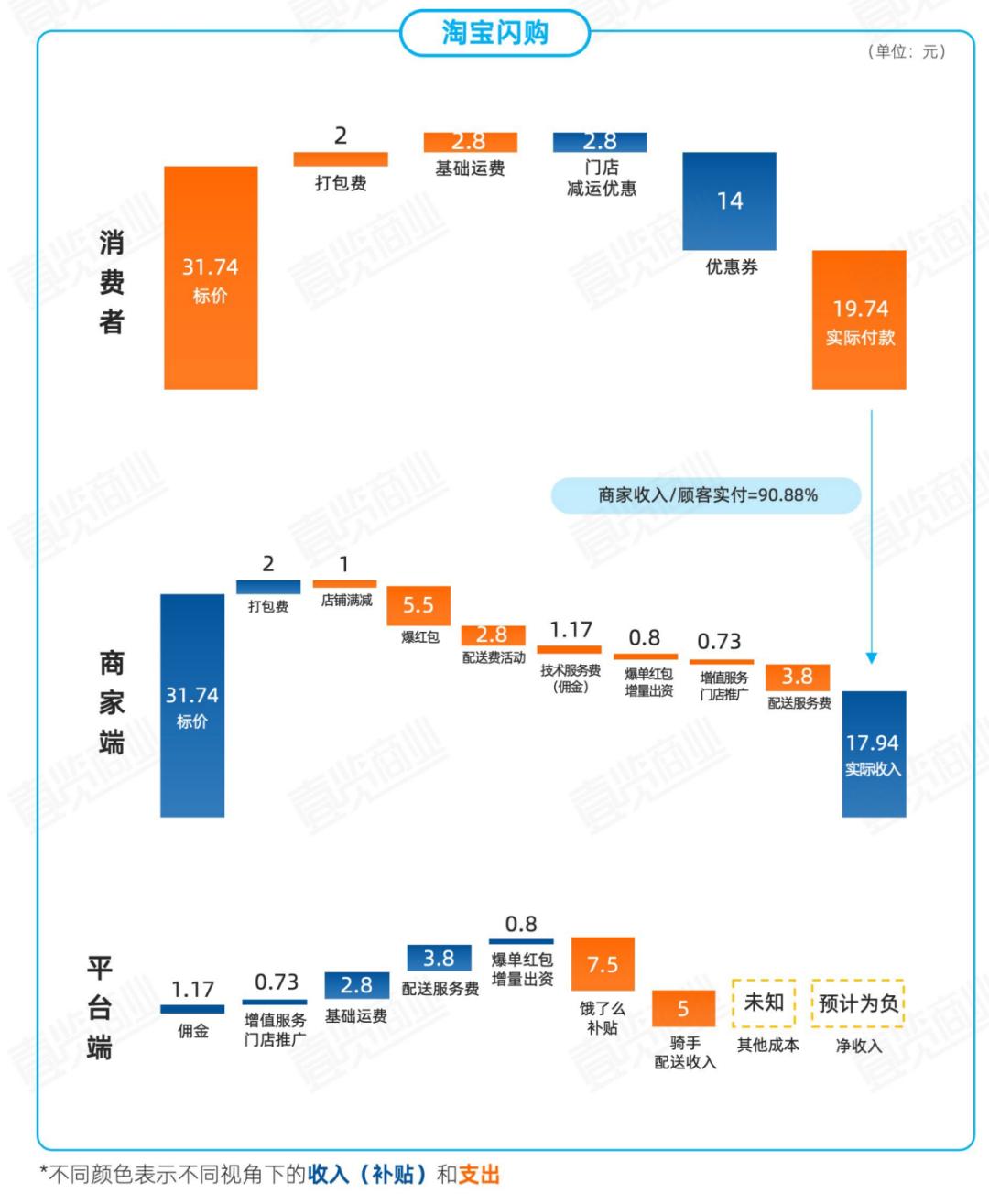

为了解三家外卖平台成本构成,《报告》以杭州市某餐饮店外卖为例,于7月3日、7月12日分别在三家平台购买并进行成本拆解。(下文各节点只摘取单平台图例,全平台成本拆解请参考《报告》)。

7月3日三平台成本拆解结论如下:

消费端:京东平台对消费者更友好,餐品定价低、补贴大、实际支付少,淘宝闪购次之,美团平台消费者支付最高。

商家端:美团平台商家实际收入最高,京东次之,淘宝闪购最低。京东平台商家收入超消费者支付价格,体现京东对商家的支持。

平台端:淘宝闪购汲取能力强,各类费用总额9.3元,占消费者实付额35%,远超美团和京东,美团未发放优惠券补贴,费用占比仅25%。

平台净收入方面,京东预计单均至少亏损1.3元,淘宝闪购和美团预期单均净利润为正。

7月12日三平台成本拆解结论如下:

第一,京东外卖未因阿里补贴调整,消费者实际支付和商家实际收入不变。

第二,阿里与美团加大补贴力度,消费者实际支付明显下降。

第三,平台扣点降低,除京东外,商家收入/顾客实付较7月3日有所提升。

第四,补贴由商家和平台承担,美团承担补贴成本最低,7月12日订单中,阿里、京东、美团补贴承担比例分别为58%、40%、25%,但阿里承担补贴绝对成本最高。

第五,获取骑手配送费用后推测,各平台高额补贴下单均净收入为负,本次调研中,美团单均至少净亏损1.86元,京东单均至少净亏损2.75元,淘宝闪购净亏损3.2元。

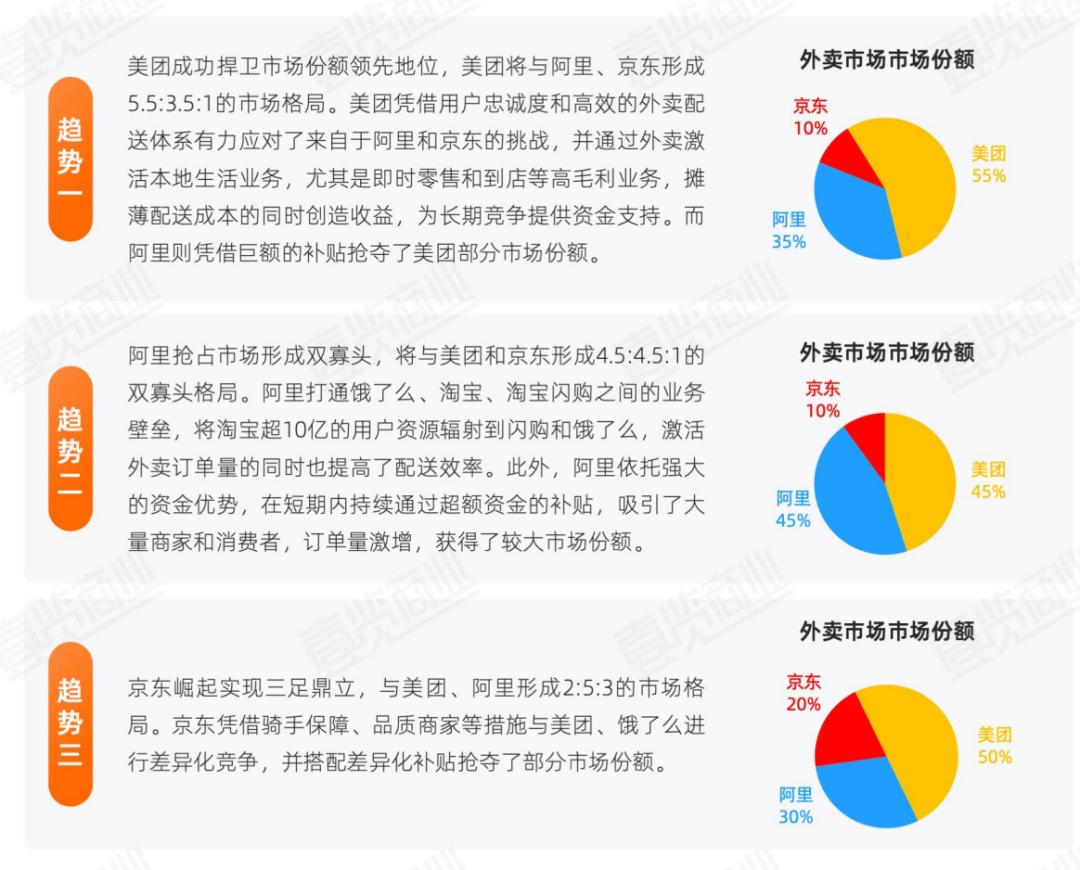

关于未来行业格局,《报告》指出,以外卖为核心的流量竞争是长期过程。竞争结果关键在于谁能解决外卖市场痛点,短期内受平台资源整合效率和现金储备影响。在补贴为主的竞争中,现金储备影响更显著,阿里资金优势明显,短期内可能获得更多市场份额。

若阿里投入500亿且不追加,本轮外卖战可能在双11左右结束,对下半年外卖市场格局有三种预测:

平台凭借资源整合和资金实力短期内可抢夺市场份额,但补贴战会结束。补贴退潮后,外卖市场竞争结果取决于平台解决问题的能力,谁能解决市场痛点、平衡多方利益,谁就能获胜。

《报告》还总结了当下外卖行业乱象:

尽管平台喊出“零佣金”“高补贴”口号,但商家、骑手和消费者都未真正受益。商家隐性成本增加,利润空间压缩,催生“幽灵外卖”等乱象;骑手承受算法压榨和保障不足压力;消费者面临“杀熟”、虚假优惠、预制菜、隐私泄露等问题,体验和信任受损,补贴短期红利掩盖不了服务体系长期隐患。

外卖平台是行业乱象源头,治理关键在于规范平台行为。当前补贴大战与早年“烧钱换市场”模式本质相同,补贴结束后,平台可能重回压榨各方老路。

不过,京东以零佣金、骑手社保和严格审核入局,引发“鲶鱼效应”,促使美团、饿了么改变。美团取消超时罚款、推进骑手社保缴纳,承诺三年投入1000亿补贴商户,整治“幽灵外卖”;饿了么推行骑手伤害险、加强平台治理。

这一系列变化推动行业从粗放竞争转向以服务和可持续性为核心的深度竞争。最终,能平衡商户利润、骑手保障、用户体验与平台盈利的平台才能长期胜出。

本文来自微信公众号 “壹览商业”(ID:yilanshangye),作者:李彦,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com