拆解林清轩:38亿估值背后,港股高档一哥是谁?

出品/壹览商业

作者/李彦

林清轩即将上市。

五月二十九日,国产护肤品牌林清轩向港交所提交招股书,正式启动上市进程。根据招股书,林清轩在2024年实现了12.09亿元的营收,年内净利润为1.87亿元。

在同月完成的股权转让交易中,林清轩的估值被定格为38.26亿元,相应的市盈率约为20倍。一览商业认为,与目前的港股美容板块相比,企业估值仍处于相对保守的水平。

截至发稿时,毛戈平市值达到506.94亿元,2024年净利润达到8.81亿元,市盈率达到58.25倍,是本轮消费板块上行期的代表性股票。即使考虑到其估值已经部分脱离基本面,其他上市公司如巨子生物、上美集团等的市盈率也普遍保持在30倍左右。换言之,林清轩在盈利能力已经初步运行的前提下,其估值仍然有上探空间。

关键是这个以“山茶花护肤”著称的品牌,是否找到了一条可以支撑其未来估值重估的增长路径——直销与合资体系的调整,产品实力与R&D实力的巩固,以及逐步优化的财务结构,都将成为市场评价其长期价值的核心指标。

1

加入和联营系统,仍有待跑通。

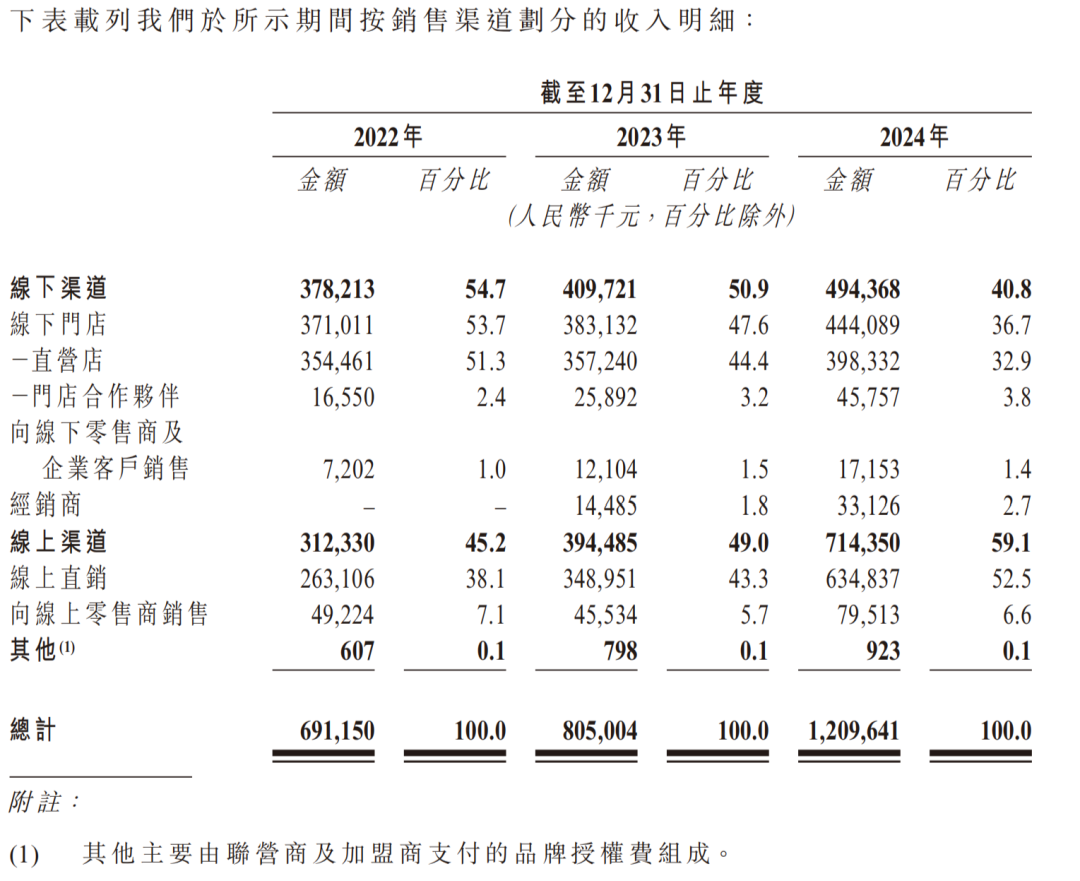

虽然加盟体系在2023年开放,试图通过轻资产加快线下扩张,但林清轩目前的盈利结构仍然高度依赖直接运营体系,加盟和联合运营两种合作方式并没有带来明显的增量。

招股书显示,2024年,林清轩线下直营店收入3.98亿元,占90%以上;而且从所有合作店(联合经营店) 加入)的收入仅为4575.7万元。

两者的店铺效率也有明显差异。根据期初和期末门店的折中,林清轩直营门店年收入约为120.3万元,合作门店提供品牌供应/授权的收入为31.9万元,不到直营门店的三分之一。

与此同时,直营店的毛利率高达86%,即每卖出100元商品,品牌本身只承担14元左右的成本。对合作商店而言,品牌交给加盟商时的毛利率为71.5%,按14元成本反推,获得合作伙伴每100元的购买成本为14-(1-71.5%)≈49.12。

换句话说,在直营店和合作店价格相同的前提下,如果品牌以49.12的价格卖给加盟商,推出加盟商销售这款产品的毛利率为50.9%。相反,合作店的年流量约为63.8万元,不到直营店流量139万元的一半。

就财务结构而言,合作商店的效率明显较低,既不能提供强有力的收入支持,也不能复制直营系统的高利润结构。

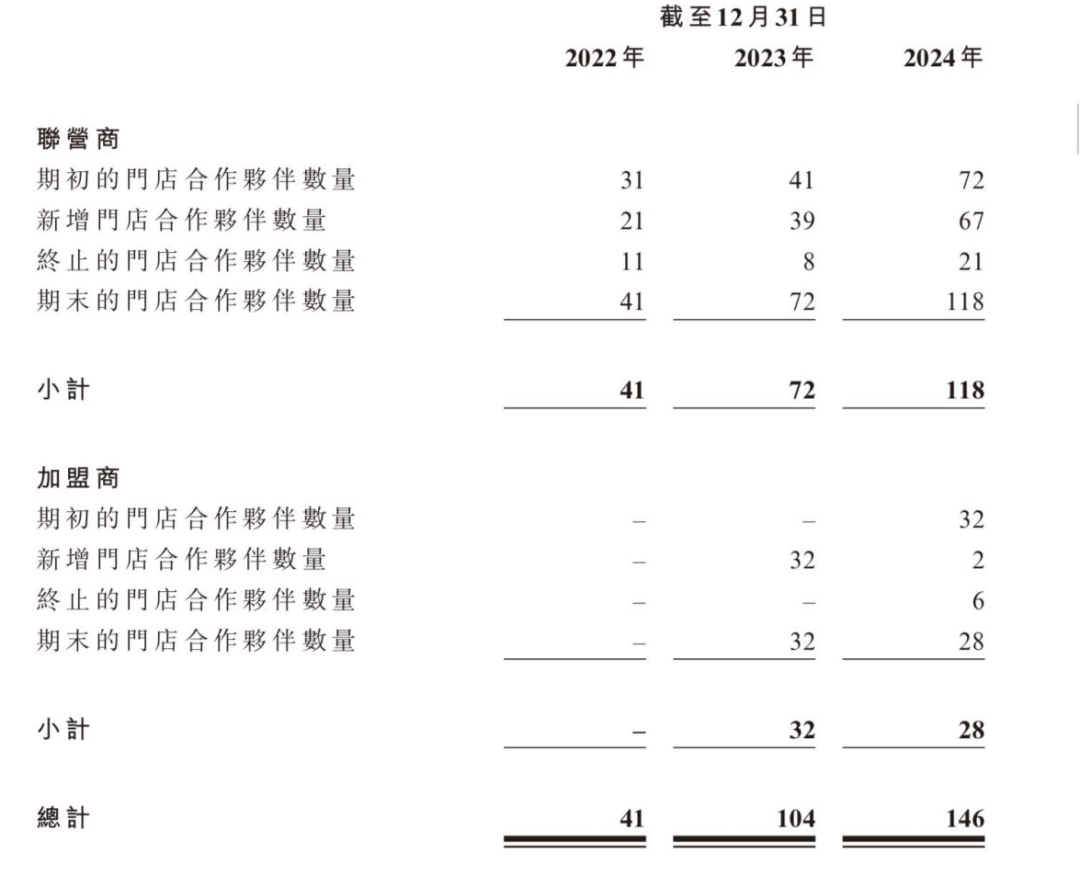

从经营风险的角度来看,合作店的不稳定性不容忽视。2022年至2024年,林清轩分别终止了11家和8家21家合作企业的合作;对于加盟商来说,2024年也有6家合作伙伴撤出,加盟商总数从期初的32家下降到28家,呈负增长。合资商店的关闭率为23.48%,加盟商较高,达到28.1%。

另外,从合作伙伴的开店能力也可以看出端倪。2024年期末,林清轩共有118家合作伙伴和28家加盟商,各自经营132家32家门店,平均每家合作伙伴只经营1.09家1.14家门店,远低于完善连锁体系中“多店加盟商”的构成标准。换言之,林清轩目前所吸引的加盟商和联营商,多为小规模经营者,未能形成强大的经营网络。

综上所述,林清轩已经开放加盟两年多了,但加盟体系并没有形成大规模复制的增长曲线。相比之下,直营店仍然是品牌收入和利润的压舱石,也是其组织效率最可靠的媒介。在招股书中,企业还表示,未来的战略重点将从加盟方式转变为合资企业。

2

林清轩和毛戈平,究竟谁更高端?

与隔壁毛戈平的招股书相比,我们可以发现一个有趣的现象:林清轩和毛戈平都把自己定位为中国唯一可以与外资品牌并肩而立的“高端品牌”,但统计口径不同。

在毛戈平的招股书中,弗若斯特沙利文发布了2023年中国高端美容品牌零售额排名,毛戈平排名第12位,成为唯一上榜的品牌。在林清轩的招股书中,丁明咨询发布了2024年中国前15大高端护肤品品牌排名,林清轩排名第13位,也是唯一上榜的品牌。

都是高档的,究竟什么是真正的“高档”?

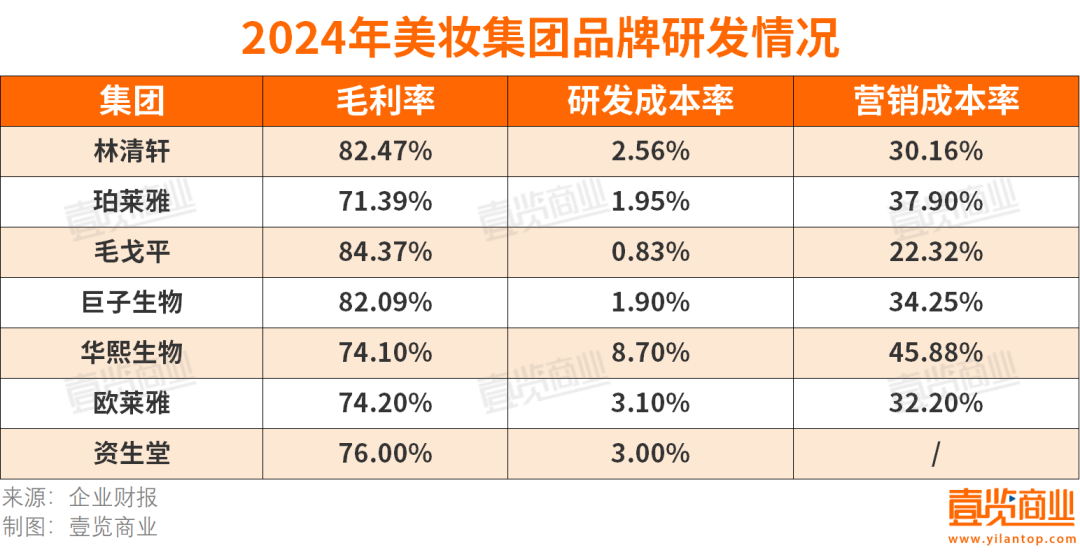

一览商业统计了7家美容集团的毛利率、R&D成本率和营销成本率数据。从毛利率来看,林清轩的毛利率高于同行,仅次于毛戈平,他在七大美容集团中擅长化妆。与化妆品相比,护肤品的消费决策周期更长,客户回购更理性,对成分效果的要求更高。

从R&D投资的角度来看,林清轩的表现处于行业中游。截至2024年,林清轩已拥有500项配方和80项专利,年R&D投资3040万元,占营收的2.56%,低于2022年的3.1%。同年,贝泰妮的R&D比例为5.1%,华熙的生物比例为8.7%,欧莱雅、资生堂等国际品牌长期保持在3%以上。

考察高端定位的另一个关键层面是渠道选择和商业区布局。以杭州为例,毛戈平已经成功进入杭州大厦、万象城等高端商场,并在多个城市与国际一线品牌同级别开店。品牌形象与奢侈品形成直接对比;另一方面,林清轩主要落户以大众客户为主的商业区,如拱墅万达、银泰百货等,物理场景中“高端护肤”的完整闭环尚未形成。

综上所述,林清轩目前更多地展示了“高档价格”和“高档盈利”,但尚未构建“高端科技支撑”和“高档渠道理解”。他所倡导的“国货奢侈品”路线,只有在R&D实力、商圈突破、产品逻辑等方面弥补不足,才能真正成为高端护肤的第一梯队。

3

创始IP严重,但创始人正在套现。

就整个招股书而言,林清轩仍有许多值得肯定的部分:

举例来说,盈利能力逐步提高,收入从2022年的6.91亿增加到2024年的12.09亿,这三年,业绩就像打了鸡血一样,翻了近一倍,到2022年还是亏了593万,到2024年还赚了1.87亿。

比如最明星的精油产品占公司总营收的37%,面霜、乳液、爽肤水、精华产品各占15.7%,比同行对大单品的依赖程度更低。、10.7%、10%的利润,已经初步构建了完整的产品矩阵。

林清轩的指标在偿债能力方面也表现出色。2024年底,其流动率为1.9,流动率为1.5,均高于行业均线,说明短期资产对短期负债的覆盖程度较高,流动性缓冲空间较好。同时,企业负债率仅为12.7%,财务杠杆极低,整体结构偏向于轻资产经营,债务风险极小。同时也解释了林清轩在2024年没有新增有息贷款的背景下,仍有足够的营运资金和自身的现金流扩张能力。

从这个角度来看,林清轩对上市的需求并不“急切”。那么,为什么要急于在集团规模还有待增长的背景下上市呢?

第一,林清轩2024年“鸡血”式的业绩提升,离不开创始人孙来春在直播间的投入。自2020年以来,由于疫情的影响,孙来春首次结束了直播。自2021年以来,孙来春开始增加自己进入直播间的频率。到2022年,他每个月至少会以助播的身份进入1-2个直播间;到2023年,除了每月参加2-3场抖音、天猫、小程序的官方直播外,他还会经常进出达人直播间,帮助林清轩销售商品。到2024年,接近孙来春的人向一览商业透露,孙来春的工作重心“全部投入到直播间”。

一个美容集团有一个头部主播,类似于一个MCN机构对某个主播下注的原因:可以给业绩带来很大的提升,但是整个企业的风险也必须和台前主播的一举一动捆绑在一起。

换言之,这一增长的可持续性需要一个问号。归根结底,孙来春确实曾经因为直播间“喝精华水”等操作而引起争议。

值得注意的是,在招股书提交前夕,孙来春通过股权转让套现了2257.93万元。

其次,自2024年底以来,港股消费板块经历了估值修复市场,市场情绪明显回暖。今年毛戈平和上美集团股价翻了一番,市场情绪明显回暖。对于林清轩来说,目前港股估值中心还处于比较高的水平,提供了一个可乘之窗。

最终,林清轩的发展逻辑面临着“瓶颈期”,迫切需要资本的帮助,无论是产品线的拓展、渠道的升级还是R&D体系的重塑。但在a股化妆品IPO收紧的背景下,港交所更具包容性,推广速度更快,是品牌更灵活、更确定的途径。

在一本重复“高端”超过150次的招股书中,林清轩试图理解他的目标群体——他不仅要以利润率标杆国际品牌,还要走出“中国奢侈品”的故事线。港股能否给它足够漂亮的价格,可能只是第一步;真正的挑战是林清轩能否承担起“高端护肤第一股”的长期期待。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com