江小白褪色,奥乐齐爆红

出品/零售圈

市场上总有“年轻人不喝白酒”的声音,但事实真的是这样吗?

美团闪购618饮料半日战况:仅12小时白酒总成交额就突破3亿元,比去年增长200多倍。1499天妃茅台在半天内预约了23万多人。

低成本白酒更是呈现出明显的分化趋势。

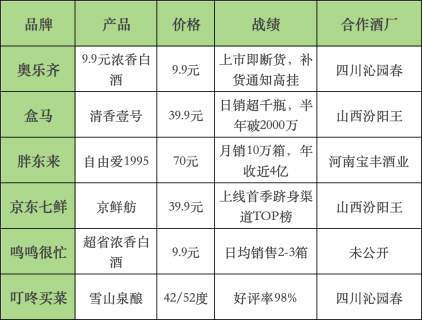

一方面是奥乐齐的“穷鬼白酒”反向突破——52度纯粮白酒售价只有9.9元,上市几天就卖完了,备货通知高悬页面。

另一方面,曾经称霸“青春小酒”的江小白再次陷入裁员漩涡。网络爆炸的裁员比例高达30%。虽然官方紧急谣言称,“公司正在有序收缩非核心业务”。

有些人在感情上追求年轻,有些人在折扣中酿造真正的成长。酒业冰火之歌的背后,不禁令人深思。

01

江小白,营销的成败都在于营销。

回到2012年。电影院正被《后来的我们》的青春怀旧所笼罩,而在年轻人的餐桌上,一瓶100毫升。、江小白印着“愿十年后,我还给你倒酒”,悄然变成了社交货币。

80岁的江小白精准狙击社会。、90后用文案瓶煽动社交媒体裂变,用微视频《致青春》的集体记忆唤起,开发了“江小白” “雪碧”的混合饮料公式,使得白酒不再是“父母的社交符号”,而是变成了“年轻人的情感器皿”。

这是营销的黄金时代:短短7年时间,江小白的收入从5000万飙升至30亿元,一度占据小瓶酒市场的20%,资本接踵而至,估值突破130亿元,成为新消费的标杆。

但是,流量狂欢的背后,隐患早已深埋。

核心批评集中在口味上。消费者在社交平台上从未停止过“寡淡如水”、“喝一次就劝退”的吐槽。争议的焦点在于它的工艺:配料表上只有水和高粱,确实是纯粮酿造,但其执行标准GB/T “川派小曲清香白酒”指向26761。该工艺的特点是酱香、醇香差异巨大,周期短,出酒率高,成本低,风味与传统大曲固态发酵有很大不同。如果“纯粮”的概念不足以支撑消费者对“美味”的期望,那么“难喝”的标签就会随之而来。

曾经起步的“情感营销”,在时代情感的运作中迅速褪色。疫情过后,务实主义和“反矫情”的思想在年轻人中兴起。曾经引起共鸣的瓶子文案,逐渐显得刻意甚至尴尬。“青春痛苦”不再是一张不利的通行卡,而是成为品牌衰老的象征。

数据残酷:根据《2020年年轻人对饮料消费的洞察报告》,江小白在小瓶酒市场的份额已经暴跌到0.5%。从2020年开始,这家曾经风光无限的企业将不再向公众公布销售数据。

冷的时候,江小白把目光投向了更广阔的新酒跑道。以果汁风味为主的“果立方”和青梅酒品牌“梅见”相继推出。并且一度成为亮点。据估计,2022年“梅见”零售规模超过25亿元,在国内梅酒市场占据领先地位。

然而,随着资本对低酒精的热情如潮水般消退。资本圈流传的一句话“微醺的年轻人不够用”,说明了赛道拥堵和盈利模式的脆弱。

江小白逐渐“角度犀利”的营销也埋下了翻车的隐患。2025年初,“梅见”一份新年礼盒副本“贤婿,你受苦了,我女儿配不上你”引起强烈反响,“争议引起关注”的质疑声音严重消耗了已经软弱的品牌好感。

2024年底,一场备受期待的转型启动——总公司改名为“瓶子星球酒业集团”,宣布All in轻度新酒旨在重构品牌,具有更多的未来感和社区化的“星球”概念。但这一次,客户不再买单,希望提升品牌调性的高端白酒“金盖”也失败了。

这种葡萄酒曾经定义了一种时代的青春情感,最终被青春本身的流动性和市场规律所抛弃。

02

9.9元白酒飓风奥乐齐

在上海一家奥乐齐超市的葡萄酒货架前,年轻人围着一个“完整的商品销售”的标志拍照发帖——货架上方的标签清晰标注:52度浓香型、固态纯粮酿造、500ml9.9元。奥乐齐自主品牌凭借一瓶不到奶茶价格的高酒精,以“穷人的尊严”敲开了中国白酒行业的大门。

根据瓶体信息:实施标准GB/T10781.1(一级),原料为水、高粱、大米、大米、小麦、玉米,属固态法发醇纯粮酒(白酒质量等级中的“优质”>一级>二级”)。四川省沁园春酒业有限公司的制造商工作人员曾经告诉媒体,低价主要是由于发酵技术的创新和分级存储的提高。

虽然有些老酒客指责“香味较弱,尾段异味较重”,但一般共识是-“9.9元还需要什么自行车?”

与江小白100毫升小瓶酒20元的价格相比,奥乐齐选择用更直接的性价比逻辑直接面对客户。纯粮白酒的入门体验以1/10的价格提供,打中了消费退化浪潮中的“口粮酒刚需”。

为什么奥乐齐能够突破白酒价格的底线?

奥乐齐自主品牌占90%,去除品牌溢价和渠道分为;简化SKU,通过单品规模采购降低原材料成本;使用统一的光瓶简单包装,切断外盒、瓶装等不必要的费用,资源聚焦于酒本身。坚持德系品质,确保一级酒质达标。另外,企业设定“股东低分红” 2024年累计减价商品近300款,9.9元及以下SKU占全店1/4。

奥乐齐只是飓风的开始。2024年,零售商集体进入白酒跑道,掀起“去品牌化”浪潮:

根据中国酒业协会的数据,光瓶酒(无外盒简装白酒)已成为自主品牌的主要阵地,其销售额从2013年的352亿飙升至2022年的1146亿,10年增长225%,成为白酒行业唯一逆势增长的品类。

飓风的背后,是产业端和消费端的双重变化。

白酒行业面临生产过剩,大量中小型酒厂陷入生存困境。汾阳王、沁园春等二线酒企通过代工打开市场;传统超市被电商和专业店挤压,急需高毛利品类。奥乐齐通过白酒引流了整个商店。

白酒行业分析师肖竹青指出,新零售是一种自有品牌的白酒。第一,利用其强大的采购地位,获得更高的毛利空间。二是通过建立自己的品牌,完善产品矩阵,再利用自己的商业展示资源和消费模式,拓展分销渠道建设。

感情会落后,但人们对性价比的追求永远不会退潮。 在9.9元的飓风价格下,奥乐齐冲刷出了白酒行业最真实的河流。

03

理性回归,白酒价值链正在重构

以品牌溢价为基础的传统白酒黄金时代 渠道分层 在社会货币的铁三角之上,终端消费者为包装、故事和面子买单。而且现在,这种模式正被硬折扣打破:

胖东来将“自由爱1995”的净利率降至5%,部分超市取消了30年的进场费、条码费等行业潜规则,实施了“裸价直接采购”。零售商逐渐从“货架出租人”转变为产品定义者,迫使酒厂接受“以销定产”的柔性供应链。

传统经销商要承担高达20%的渠道成本,而盒马和奥乐齐通过自己的品牌将酒厂直接连接起来,切断了所有的中间环节。一位江西酒商直言:“未来抓不到C端资源的经销商将被挤出牌桌”。

酒厂的角色也在发生变化。二线酒企从“品牌”降维为“代工厂”。2023年汾阳王营收创历史新高,核心动能是为盒马、JD.COM七鲜品牌生产。代工虽然薄利多销,但却成为生产过剩时代的另一条出路。

定价权正在转移——当渠道巨头抓住消费数据和流量入口时,酒厂必须转让利润以换取生存权。

纵观整个白酒行业,特别明显的分化:

在高端市场,天妃茅台批发价跌破2100元,五粮液和国窖价格倒挂1573,超过60%的经销商库存压顶。然而,茅台仍然以“茅粉节”强化文化信仰。在高端宴请场景中,社会属性仍然是一个硬性需求。

根据中国酒业协会在大众市场的数据,光瓶酒十年的销售额从352亿飙升至1146亿(增长225%)。“200元以下的白酒不需要品牌,只需要性价比”——行业分析师肖竹青指出,大众消费者对低价白酒缺乏品牌忠诚度,更注重实用价值。

日本学者三浦展提出的“第四消费时代”正在中国落地:客户拒绝为包装和感情溢价买单,转而为“简单优质”的理性消费。无包装、无溢价、成分透明的光瓶酒,成为消费降级中的“体面平等权利”。

品牌溢价的供应链效率辗压,情感营销的消费理性审判,一个属于素牌酒的时代正在加速。

白酒行业的冰火之歌,其实是中国消费市场进化的缩影:消费者从“面子消费”到“内心理性”,超市从“渠道榨取”到追求“零供共生”,而品牌从“营销幻想”演变为“供应链真正的成就”。谁掉队,谁就消失在下一张桌子上。

当最后一滴品牌溢价的泡沫挥发时,白酒最终会回归其本质——只是粮食、水和时间的化学变化。时间总是站在真正价值的一边。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com