外卖三国杀,得咖啡奶茶的人得天下?

Unsplash封面来源

沉寂已久的外卖武林,在这个初夏,又一次陷入了火热的对局。

继京东美团“二选一”、商家佣金、骑手福利等问题大打出手后,JD.COM也宣布将与动画IP猪侠联动,刘强东本人亲自上阵送外卖,再次将这场外卖大战送上热搜。

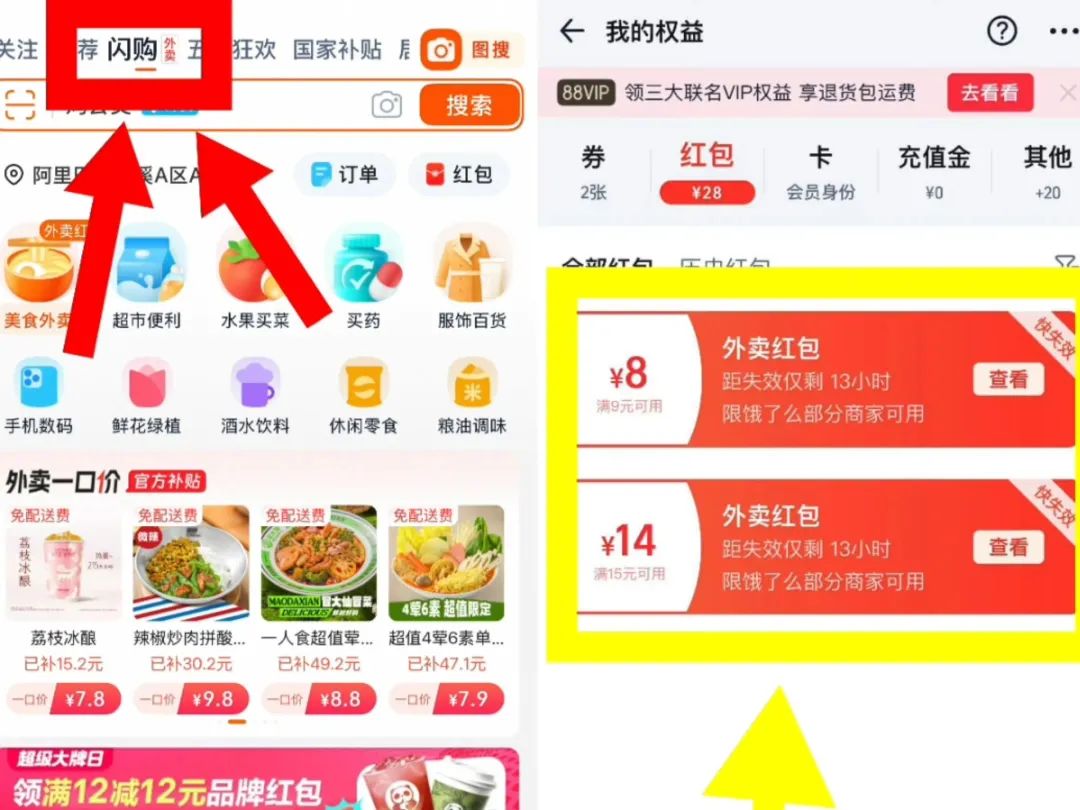

你饿了吗?你再也坐不住钓鱼台了。你启动了“饥饿补贴超过100亿”的外卖补贴计划,并表示不会打竞争口水战,只会给你真正的好处。

此外,阿里还宣布即时零售业务“小时到达”正式升级为“淘宝闪购”,消费者可以在淘宝APP中进入“闪购”页面,链接饿了么的配送服务。

不仅如此,淘宝闪购还发放了1亿张奶茶免费卡。短短6天,来自淘宝闪购的单日外卖订单数量已经超过1000万。

几个网络平台相遇,消费者赞不绝口地看着这场“神仙打架”。毕竟现在价格低廉的咖啡奶茶已经很少见了,这波羊毛“不白不薅”。

然而,外卖大战的大踏步前进,也让本已快速摆脱价格战的咖啡奶茶品牌再次卷起。

对于加盟商来说,咖啡奶茶的“二战”不一定是好事。毕竟他们终于适应了现在的价格体系,这场外卖大战可能会再次打破这种平衡,并不是每个商家都能顺利承担这波外卖补贴红利。

1 外卖三国杀,补贴风暴眼睛

在过去的五一假期里,咖啡奶茶品牌“忙得不可开交”。数据显示,五一期间,全国多家门店销量增长超过1700%;与节前相比,奈雪的部分茶店订单量急剧增加300%。

美团、JD.COM、饿了么三方的外卖大战,给各大咖啡奶茶品牌带来了巨大的流量。根据饿了么的数据,库迪咖啡的订单在淘宝闪购上线后24小时内增长了近10倍,奈雪的茶饿了么订单量同比增长了2倍。

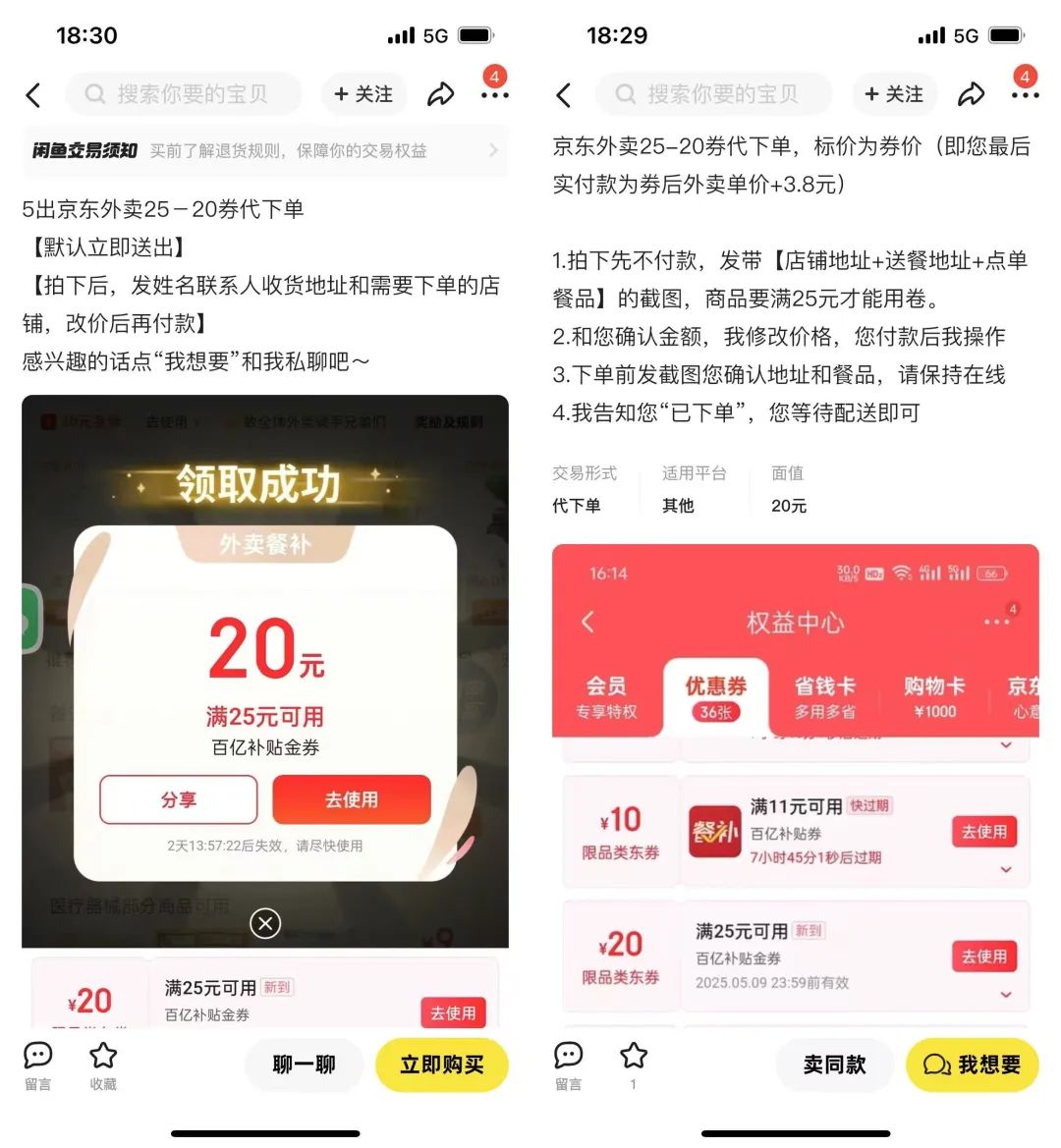

还有顾客晒出京东平台上的外卖订单,在叠加优惠券和店铺活动后,只需一分钱就能拿下库迪的生椰拿铁。

如此强大的补贴可以追溯到2015年的“千团大战”。当时顾客可以买1分钱的披萨和1分钱的汉堡套餐...但现在已经是古代的传说了。

即使在前两年非常火爆的咖啡奶茶价格战中,“8.8元”基本上也是咖啡奶茶品牌能够实现的极限。如果便宜一点,加盟店估计会亏本。

归根结底,资本平台的“钞票能力”还是不错的。难怪消费者拍手称赞这场外卖大战,甚至说可以多玩一会儿,羊毛还不够。

然而,与上一轮“千团大战”不同,这波外卖补贴大多集中在咖啡奶茶跑道上。以JD.COM为例,其爆炸榜几乎一直被库迪、古茶、霸王茶姬等品牌稳步占据。

咖啡奶茶已经成为外卖大战的“补贴风暴眼”。淘宝闪购选择发起“奶茶攻击”,煽动客户。JD.COM的优质外卖也选择咖啡奶茶作为切入外卖大战的入口,这不是偶然的。

与其他餐饮品类相比,咖啡奶茶具有客户订单量低、回购率高、覆盖面广等特点,使得消费者的决策成本更低,可以更直接地刺激销量。

此外,近年来,新茶和咖啡跑道也迎来了快速发展,如瑞幸、库迪、奈雪等品牌已在多个城市扩张。

像JD.COM这样的新玩家选择切入咖啡奶茶跑道,既避免了中小企业资源的不足,又利用加盟品牌的规模优势快速引流,以更低的补贴成本带来市场份额的增长。

当然,咖啡奶茶跑道具有多品牌、多品类的优势,平台可以更灵活地调整补贴方案和商品结构,以满足不同消费能力客户和不同补贴商家的需求。

平台愿意“补贴”,品牌愿意“接单”,造就了近一个月咖啡奶茶赛道的火爆。据茶咖观察报道,以JD.COM为例,其100亿元补贴由商家根据自己的商业计划自主选择参与,补贴分享比例由双方协商。但JD.COM表示,商家的分享比例将保持低于行业平均水平。

然而,目前还没有人能说这场补贴对决会持续到什么时候。恐怕所有的商家最终能否抓住这个流量红利还不得而知。

2 咖啡奶茶被迫宣战

在咖啡奶茶跑道上,“价格战”成为近年来行业不可回避的话题。瑞幸和库迪从9.9元打到了8.8元。没想到,蜜雪冰城旗下的幸运咖啡直接把价格打到了5.9元。

即使是曾经走高端路线的奈雪和西茶,在过去的几年里也相继降价,将主要产品线压低到20元以下;一向冷淡的星巴克也在2023年推出了“15元早餐组合”,被业界解读为变相降价。

根据红餐大数据,从2020年到2023年,10元以下的新茶品牌消费比例从7.1%上升到29.6%。;超过20元的比例从32.7%下降到3.6%。

由于经济疲软、消费降级等因素,促使顾客对高端茶饮品牌“祛魅”,导致茶饮咖啡顾客数量下降至10%~15元区间,咖啡奶茶为了抢占这个价格带的市场,不得不打价格战。

但是随着价格战的加剧,很多品牌还没有尝到创收的“甜蜜”,而是先尝到了亏损的“苦涩”。例如,在2023年一年的价格战之后,瑞幸在2024年一季度实现了净亏损8230万元,结束了之前连续六个季度的收入记录。

之后,瑞幸开始逐渐退出价格战,包括取消全场通兑的“9.9优惠券”已经消失,只剩下10个品类(包括非咖啡)参与9.9元优惠。

被拖入价格战的星巴克也明确表示对卷入价格战不感兴趣,目标是成为中国高端咖啡市场的首选品牌。据《国际金融报》报道,星巴克中国的客户订单数量已经连续八个季度同比下降,但交易量呈先增后降的趋势,这意味着其降价不能大幅刺激消费。

因此,在这场外卖大战中,瑞幸的表现相对低调。他只在JD.COM的外卖上保留了一些9.9元的商品,而不是像库迪一样把价格降到5元左右的新低。

虽然星巴克积极参与外卖大战,但大幅度降价显然不是其主要目标。他希望通过外卖服务加速渗透到下沉市场,探索新的增量空间。

目前,星巴克中国已经宣布正式进入JD.COM外卖平台。凭借JD.COM的渠道和物流,星巴克可以更准确地到达下沉市场的客户,进一步提升品牌影响力,减轻店铺扩张过程中边际效益下降的压力。

然而,与瑞幸和星巴克相比,也有不少商家愿意被“撸羊毛”,希望借助外卖战争获得新的流量。

以库迪为例,他在最近的联营商会议上宣布,将给予“高租金、低杯量”两项新的补贴政策,覆盖高租金高线城市和仍需培育市场的低线城市,从5月6日到6月30日,进一步降低联营商开店门槛。

目前,这两项新政策可能与库迪参加外卖大战有关。根据网上报道,低价补贴不是一方面给库迪加盟商带来流量,而是一些门店“赔钱赚钱”。

一些库迪加盟商表示,并不是所有的店铺都能获得JD.COM补贴。对于很多店铺的加盟商来说,他们得到的补贴更多,还有更多的网点可以调度订单。一杯5.9元的生椰子拿铁,很多店铺的加盟商可以拿到10元左右。

但是对于单店加盟商来说,店面不仅很难应对线上订单爆炸,而且线下自取订单也越来越少。但是,无论平台补贴多少,线下订单的利润都会更高,不需要提取佣金。

3 三方利润是正循环

外卖大战还在继续,但是这场咖啡奶茶的“二战”,似乎逐渐偏离了初心。

随着JD.COM、淘宝闪购等渠道不断增加补贴,一些“羊毛社区”开始教用户如何在0元内喝咖啡;为了骗取平台补贴,一些商家也成为了刷单套利的灰色行业。

可以看出,随着外卖战争的持续,平台和商家必然要面对“补贴不可持续”的问题。

无论是对于平台还是商家来说,实现自身价值不仅仅是在规模扩张上,而是在运营过程中,平台、商家、客户都可以持续盈利。

JD.COM之所以这次进入外卖市场引起如此大的关注,一个原因是它把骑手的福利问题放在了台面上,打破了过去外卖平台通过规模优势单方面盈利的现象。

如果外卖补贴是基于挤出骑手来降低配送费用,平台支付投资者钱夹产生的让步价格,或者在商家亏损购买流量的背景下,三方中有一方的利益无法得到保障,外卖补贴的方式将难以持续。

相反,只有当消费者体验到便利,商家获得额外的订单收入,骑手获得收入保障,平台也通过各种因素获得流量加持时,外卖业务才能稳步发展。

就拿瑞幸来说,尽管去年退出了价格战,但是今年第一季度的净收入是88.7亿人民币,同比增长41.2%。;平均每月交易客户数达到7427万,同比增长24%。可见,不打价格战的瑞幸,其品牌心智却在稳步提升。

当然,对于咖啡奶茶品牌来说,外卖补贴可以带来“限时”流量,品牌曝光也可以通过短期营销来提升。但从长远来看,目前还不清楚“库迪”能否在外卖大战中抓住和转换更多的流量。

毫无疑问,对于平台和商家来说,暂时的低价狂欢只是一种“虚假的繁荣”,盈利现实是平台不得不面对的“生存之战”。如果网络平台有“长跑”的能力,品牌商家是否应该长期跟随,就要三思。

本文来自微信微信官方账号“螺旋实验室”,作者:铁手,编辑:坚果,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com